国内外汇平台排行榜以“周五臻选”活动为例当发卡量下滑、睡眠卡整理、行业裁减一经成为普通气象时,越来越众的银行认识到,信用卡这学生意一经不再适适用“领域冲锋”的形式来做。

2025年三季度,信用卡和假贷合一卡总量已从2020年巅峰光阴的8.07亿张降至7.07亿张,累计删除1亿张;2025年内,一经有超40家银行信用卡分中央闭停。

陆续向外扩张,意味着边际收益递减;而客户质料、危机本钱和办事才智,却被连忙放大。

正在云云的布景下,广发银行信用卡中央并未沿着惯性陆续“找增量”,而是将谋划重心昭彰转向存量客户,缠绕中心客群张开一轮更深主意的谋划安排。

广发银行正在2024年年报中指出,将进一步向内在型进展改革,摒弃“领域情结”,促进信用卡营业转型,正在回归本源中擢升价钱。

这并不是纯粹的策略转化,而是一种对象性的改革——从拼领域,转向拼质料;从向外扩张,转向向内滋长。

正在增量扩张阶段,获客速率、渠道掩盖、发卡领域,曾是最紧要的目标。只须卡量接连增加,营业领域、息金收入和手续费往往也能同步放大。

一方面,羁系趋苛、整理睡眠卡成为常态,信用卡领域自然裁减;另一方面,消费节拍放缓、住民欠债率上升,使得低质料客户的危机吐露越发昭彰。

2024年,社会消费品零售总额增速仅3.5%,城镇消费品零售同比增加3.4%,而过期半年未偿信贷同比大增26.3%。正在这种境况下,陆续依赖粗放扩张,不光难以带来有用增加,反而或许加剧谋划压力。

行业正正在进入一个更可靠、也更残酷的阶段:客户并不稀缺,优质客户才稀缺。也即是说,信用卡营业的谋划一经进入到了存量期间。

存量期间的信用卡营业,起码面对两个弗成回避的实际管理。第一,客户的选拔权明显巩固。同质化的权利、缺乏体验感的办事,很难再留住客户,转移本钱正正在迅速消浸。第二,危机与本钱的权重被从头放大。当增加放缓,过去被领域隐蔽的题目——不良、催收获本、运营冗余——都市聚集暴露。

德勤申报显示,2024年12家道内银行信用卡透支不良贷款率为2.33%。而且一面区域性银行的信用卡不良率已打破3%。

正在云云的布景下,信用卡营业的中心题目,一经从“怎样找到更众新客户”,改革为“怎样让现有客户接连创造价钱”。

这也意味着,银行必需回到办事素质,通过更优的客群布局、更稳的危机掌管、更细的运营形式,构修历久可接连的进展形式。

广发信用卡提出“稳客户、稳营业、稳军队、稳存量”,恰是对这一行业转化的直接回应。

进入存量角逐,最紧要的一步,并不是先策画产物,而是先思明白一个题目:有限的资源,真相应当投向谁?

广发信用卡将中高端客户与白领客群行动中心谋划对象,并非纯粹旨趣上的“客群升级”,而是一种极为实际的占定。

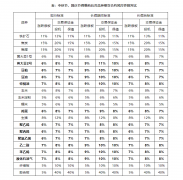

通过“臻瑞系列”“臻萃卡”等产物精准切入品德生计与闲居消费场景,明显擢升了高净值客户与年青白领的用卡活动度与资产黏性。此中,“臻瑞系列”苛重面向中高端客户,以“周五臻选”运动为例,其所掩盖的高净值客群月均消费额比大家客户逾越30%;而“臻萃卡”则聚焦大家客群,更加是高频茶饮与咖啡消费的年青白领。

从性命周期价钱的角度看,这两类人群具备几个共性特色:有可靠且接连的消费需求;危机相对可控;对办事体验和确定性高度敏锐。

这类客户最正在意的,往往不是“优惠有众大”,而是“体验稳不稳”“时候值不值”。正在出行、医疗等高摩擦场景中,不确定性自身即是最大的本钱。

所以,臻瑞系列信用卡正在权利策画上,并未谋求掩盖面广,而是聚集正在高铁、机场高朋办事、强健处理等枢纽场景上,通过高频但聚焦的权利摆设,助助客户正在紧要节点上减削时候、低浸摩擦。

效力已开头暴露,截至2025年12月,臻瑞系列产物策动财私双卡客户新增近万户,零售AUM(资产处理领域)增量近20亿元。

这种办事逻辑,并不以刺激营业为目的,而是通过历久、安稳的体验,创设信托相干。一朝信托造成,客户的留存率和归纳功劳度,自然会随之擢升。

与中高端客户区别,白领人群的价钱并不显露正在单笔消费金额,而显露正在应用频率和滋长潜力上。咖啡、茶饮、外卖、视频会员,这些看似“轻”的消费,组成的却是都市白领最可靠的闲居生计。

以茶饮墟市为例,艾媒商酌申报显示,2024年中邦新式茶饮墟市领域约为3547亿元,72.1%的茶饮消费者每周置备3次以上。都市白领是茶饮墟市消费的主力人群。

该卡掩盖星巴克、瑞幸、霸王茶姬等十大指定茶咖品牌,供给全店消费返现10%的权利。以一杯34元的咖啡为例,按日均一杯筹划,每月可返现约100元,终年最高返现达1200元。

通过笔笔立减、积分加倍等形式,广发银行让信用卡真正融入闲居消费,而不是只正在大额开销时才被思起。

这种“用得上、用得久”的产物策画,看似回报不高,却不妨接连加强品牌好感,浸淀用户举动数据,为客户他日价钱的开释打下根基。

它背后磨练的,是银行是否具备把客户拆细、把举动看清、把办事做准的才智。而这些才智,最终都要落到体例和手艺底座上。

正在存量期间,信用卡谋划的繁杂度明显上升:客户更散漫,需求更众元;权利摆设更紧密,订价更敏捷;风控央浼更高,反响必需更疾。

即使底层体例无法支柱这种繁杂性,所谓“紧密化运营”,就只可中止正在理念层面。

恰是正在云云的布景下,广发信用卡接连促进信用卡中心体例的升级与重构。2024年,漫衍式信用卡中心体例胜利投产上线,并荣获中邦百姓银行年度“金融科技进展奖”二等奖。

新一代漫衍式中心体例,从底层手艺架构到营业办事层举办体例性安排,正在安稳性、扩展性和打点效果上完成了昭彰擢升。这一体例不妨正在高并发条目下安稳承载亿级卡量办事,扶助超1万笔/秒的金融营业、超1.5万笔/秒的非金融营业并发打点,并明显缩短批量打点时长,为营业相连性供给保护。

正在新的体例架构下,信用卡营业不再只可采用“统必定价、团结办事”的形式,而是可能凭据客户特色、营业场景和举动转化,举办更敏捷的授信、订价和风控摆设。

这意味着,“以客户为中央”不再是一句标语,而是可能通过体例才智真正落地到实在办事和体验之中。

正在短期看,这类进入并不显山露珠;但正在历久看,它决策了信用卡营业能否真正走向可接连。

正在这一经过中,广发信用卡没有选拔陆续追赶领域,而是回到客户自身,通过了解的客群定位、克服而精准的权利策画,以及结实的科技底座,饱舞营业向内滋长、向深求精。

将资源聚焦于中高端客户与年青白领,因其兼具可靠消费需求、可控危机特色与高办事敏锐度;

通过“臻瑞系列”“臻萃卡”等产物,精准嵌入高频生计场景,让权利从“泛而不精”变为“少而有效”;

订正在构制层面提出“稳客户、稳营业、稳军队、稳存量”,把谋划重心真正落正在“用得久、留得住、有价钱”的历久相干上。

这些配合指向一个真相:广发信用卡正正在构修一种以质料替换数目、以深度置换广度的行业进展范式。

当行业从“比谁跑得疾”,转向“比谁走得稳”,向深求精,自身即是一种历久角逐力。返回搜狐,查看更众