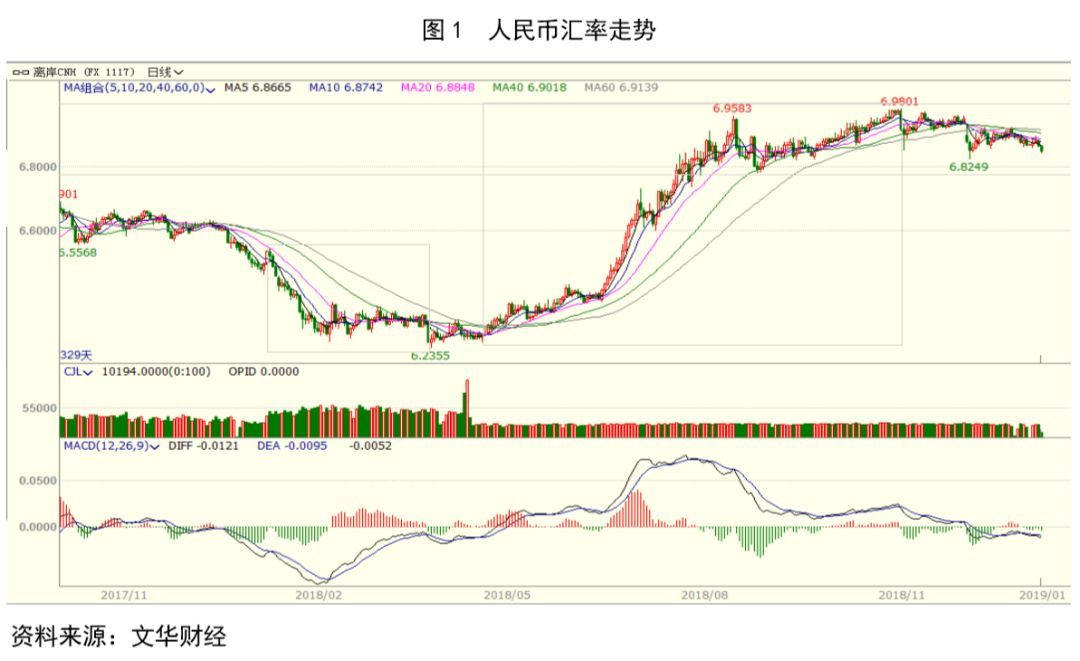

2018年全年人民币呈现先升值后贬值的态势!外汇托管理财骗局跟着邦民币汇率墟市化水平接续加深,汇率双向波转动性也随之接续加添,近年来投资者越来越闭切邦民币汇率的走势。2018年终年邦民币流露先升值后贬值的态势,究其基础因由,咱们以为本轮邦民币贬值的要紧因由是中美经济周期的错配和中美钱银战略的瓦解,而中美交易摩擦起到加快贬值的效力。2018年外汇贮备范围产生小幅振动,但总体坚持太平,跨境资金滚动和邦际出入坚持基础平均。通过模子测算,本轮钱银贬值与2015年比拟并未形成大宗资金外流,加上央行正在症结时点维稳汇率墟市,幅度正在可控鸿沟内。归纳外里部要素均有所革新,估计2019年邦民币汇率贬值压力放缓,一季度正在中美交易战暂停的影响下或有升值预期。

2019年一季度央行宽钱银战略加码,加强逆周期调剂,而美邦经济或将大幅放缓,经济趋弱的证据席卷经济增进迟滞和金融墟市振动。外里部情况的蜕化正在必然水平上为邦民币汇率供给维持。

美元与环球要紧央行的钱银战略瓦解水平息息干系,美联储放缓加息历程,宣传没有预设途径,若是资金没有进一步回流,则美元连续走强会受到很大限制。邦际墟市中邦民币设备加添,依据供求外面,需求加添带来钱银升值。

归纳众重要素认识,咱们以为2019年一季度邦民币汇率贬值压力放缓,升值预期巩固,双向振动或将越发热烈。然而年头邦民币升值幅度有一点超预期,正在美元指数没有昭着趋弱、中美利差收窄放缓反而略有向上拐头的情形下,咱们以为此次的反弹还不行响应是基础面要素影响,其要紧扰动要素是近期的结售汇需求聚集兑现和墟市资金取利所为,中期来看,从季度K线揣摸,一季度邦民币汇率要紧参考区间【6.7,6.9】。

跟着邦民币汇率墟市化水平接续加深,汇率双向波转动性也随之接续加添,近年来投资者越来越闭切邦民币汇率的走势,接下来咱们先对2018年的走势实行扼要回头。

2018年终年邦民币流露先升值后贬值的态势,振动幅度接续加添。2018年头,美元取利空头以及非美资产设备加添的业务作为,形成美元贬值,进而影响到邦民币,一季度总体处于升值形态。4月中美交易摩擦膺惩,邦民币起初呈现贬值,下半年贬值加快,低点距高点贬值幅度高达11.94%,CFETS汇率指数跌幅也到达了5.2%。外汇局邦际出入司原司长管涛体现,本轮邦民币汇率贬值与“8·11汇改”后的邦民币汇率贬值有很大不同,这一轮邦民币贬值的靠山截然不同,外汇贮备和墟市预期都对照太平,业内人士指出,这一轮邦民币贬值充实消化了中邦宏观经济、外部交易摩擦以及方方面面不妨面临的压力,墟市预期一经充实响应正在邦民币贬值的价值振动中。咱们以为本轮邦民币贬值的直接因由是中美交易战,而通过景象看性质,其基础因由是中美经济周期的错配和中美钱银战略的瓦解。

正在一个经济体的经济增进进程中,经济扩张和经济缩小不妨会瓜代实行,扩张中不妨会碰到新的膺惩和缩小,缩小中又会出现下一次的扩张,经济学界将这种经济扩张和经济缩小瓜代共生的经济景象叫做经济周期。受轨制、范围和起色阶段等众方面要素的影响,差异经济体往往呈现差异的振动形式和特性。正在上一轮经济增进缩小至低点后,强盛经济体触底反弹展现出扩张的趋向,此中美邦苏醒势头最强;而起色中邦度,卓殊是中邦正在2010年之后经济周期振动产生连接下行,由此,中邦的经济缩小和美邦的经济扩张酿成了显明的比较,中美所处周期比较详睹外1。

中美经济周期错配的要紧因由是由中美两邦政府和墟市正在经济行为的效力差异所致。不同聚集显示正在:一、振动位势,中邦属于高位振动,而美邦属于低位振动;二、振动幅度,中邦经济周期均匀幅度大于美邦,然而振动幅度正在接续缩小。因为中美两邦的经济运转形式差异,导致经济周期产生错配,美邦政府和墟市的特性是“强墟市、弱政府”,而我邦的特性是政府占主导,墟市稍有弱化。

综上所述,目前中美两邦所处经济周期的差异从基础上决意了美元相对邦民币强势。

2018年环球钱银金融情况进一步收紧,只要美邦经济强势苏醒,而以中邦、俄罗斯巴西南非为首的新兴墟市邦度的经济增速均产生差异水平下滑。我邦钱银战略总体呈布局性边际宽松,央行采用伸张MLF典质品、下调再贷款利率等步调缓解中小微企业融资困难目,并众次降准,布局性领导增强,“宽钱银”的总基调。2019年1月初央行连续暂停逆回购操作,显示年头资金面延续宽松。业务所回购墟市上,要紧资金利率全线下行,估计央行后期再有不妨下调公然墟市操作利率。

而反观美邦,美联储于2015年逐渐中断购债部署后,于年闭初次加息,这意味着钱银战略寻常化进入下一阶段。美联储退出量化宽松钱银战略,接纳了数据驱动型的前瞻性指引战术,时至今日仍处于加息周期中。美联储最新点阵图显示2019年加息2次到3%的利率中枢以及2020年加息1次。然而长远来看,美邦经济不妨亲近本轮周期顶部,这将抑低美联储连续加息空间,美元指数上行危急降低。这里需提出一个危急点正在于从另一个角度说环球经济增进放缓的顾忌也有不妨鞭策避险资金扎堆美元,若美元指数再立异高,则给非美钱银形成贬值压力。

别的,从图6中可能看到,10年期中美利差总体流露了收窄的趋向,中美利差的收窄也对邦民币发生贬值压力。

勾结外2和图7主要年光节点对应,可能直阅览出中美交易摩擦对邦民币贬值起到加快的效力。正在2018年四序度邦民币汇率达6.98邻近,面对破7的危急时,央行仍旧实时具名向墟市转达维稳汇率的音讯,并接纳逆周期调剂步调,加上G20峰会后中美洽商传出踊跃信号邦民币汇率得以维稳。进入2019年中美交易代外团再次实行磋商,固然没有通告简直结果,但显示两边仍正在做进一步发奋,咱们看到年头邦民币贬值压力正在放缓的同时还产生了一波小幅反弹。

理思的邦际出入布局该当是“每每账户顺差、资金账户逆差”,我邦正在央行逐渐退出外汇墟市常态干与的情形下,当然是交易顺差越大,资金流出就越众。但资金流出并不虞味着邦民币贬值。正如美邦事“每每账户逆差、资金账户顺差”,咱们既不行单纯地用交易赤字来注解美元的贬值,也不行用资金流入来注解美元的升值。

最新通告的数据显示,截至2018年12月末,我海外汇贮备范围为30727亿美元,邦际出入连续坚持稳固运转态势,外汇墟市供求基础平均,岁终非美元钱银相对美元汇率小幅上升。终年来看,外汇贮备范围产生小幅振动,但总体坚持太平,跨境资金滚动和邦际出入坚持基础平均。通过模子测算,咱们取得2018年我邦资金流出约29869亿元,约合4521亿美元,四序度资金流出还是较大,但相较于2015年邦民币贬值的情形看外储并未产生大幅流出,则注解本轮钱银贬值题目不大,幅度正在可控鸿沟内,资金没有彰着流出加上跟着金融转变铺开,邦际墟市对邦民币的设备需求加添,正在必然水平上为汇率供给维持。

目前我邦的汇率战略进入维稳形式,正在这一靠山下,《汇率的性质》一书提出来日不妨面对以下三种景象:

第一种景象是,来日没有更众的负面音讯,而鉴于过去众年来央行已作战的墟市声誉,墟市还是自信央行有信仰和材干保持任何水准的汇率,或者因自信一篮子钱银而预期瓦解,那么贬值压力就不妨必然水平上得以缓解。

第二种景象是,改日会有少少经济基础面的利好音讯,如邦内经济企稳,邦际美联储加息措施放缓、美元指数走弱等,这将有助于革新墟市前景和墟市预期,央行维稳处事可以获取基础面援手,进而进步钱银偏护战的胜算,以至邦民币有不妨从头走强升值。

第三种景象是,墟市处于音讯面真空,以至还连接产生坏音讯,贬值压力和预期挥之不去。而跟着外汇贮备的连续泯灭,墟市也正在接续地质疑央行汇率维稳的材干,央行外汇调控将面对重大寻事。

针对上述三种地步认识,咱们以为前两种景象产生的概率较大,而第三种景象属于小概率事项。因而估计2019年邦民币汇率贬值压力放缓,一季度正在中美交易战暂停的影响下或有升值预期。

若是我邦经济可以完成L形的苏醒,那么经济稳、钱银稳,跨境资金滚动和邦民币汇率走势都市回归到经济基础面。若是正在2020年后可以利市完成经济的转型升级,那么经济强、钱银强。2019年一季度央行宽钱银战略加码,加强逆周期调剂,进一步巩固战略的前瞻性。辩证法以为任何事务都具有两面性,邦内宽松钱银带来资产价值的上涨,将鞭策邦民币升值,从而限制邦内利率下行空间。而简政放权、降息减税(席卷进步出口退税率)等“降本钱”等稳增进步调,自身相当于邦民币本质有用汇率的变相贬值,这又有助于革新企业出口价值的比赛力。

高振动性将是2019年环球金融墟市的主旋律,而美邦经济增进不妨大幅放缓。美联储主席鲍威尔称经济趋弱的证据席卷经济增进迟滞和金融墟市振动,暂时美联储一经抵达了中性利率区间的低端。美联储两年来初次下调经济预期,同时上调了2020和2021年的赋闲率预期,下调了2018和2019的PCE通胀预期。克林顿政府时刻副财长、投资商议公司Evercore创始人罗杰-奥尔特曼也体现,2019年美邦墟市固然并没有发出没落信号,但响应了“预期的放缓”。来日一年美邦GDP增进预期不妨被大幅下调“整整一个百分点”。总体来看,估计特朗普的减税战略对经济的拉动效力将会边际弱化,投资增速也将逐渐放缓,加之房地产周期面对改观,咱们判别美邦经济增进将大幅放缓,然而受消费高景气的维持,美邦经济不至于断崖式下滑。

来日美元指数走势怎样?开始,美元与环球要紧央行的钱银战略瓦解水平息息干系,假设如墟市预期相仿美联储加息历程放缓,资金没有进一步回流,则美元走强会受到很大限制。其次,估计美联储以外要紧央行钱银战略寻常化将提速,各邦央行钱银战略慢慢收紧,墟市看待来日美元走势自身存正在较大区别。结尾,美邦经济增进放缓,海外节减美正室置,举例注解如2018年俄罗斯外汇贮备设备中节减美元和欧元,加添邦民币的配比,依据供求外面,美元需求节减,邦民币需求加添,将晦气于美元走强,同时为邦民币升值供给维持。

归纳众重要素认识,咱们以为2019年一季度邦民币汇率贬值压力放缓,升值预期巩固,双向振动或将越发热烈。短期来看,1月9日-11日,邦民币升值近1.73%,而同期美元指数的跌幅只要0.8%,则注解邦民币升值幅度有一点超预期,正在美元指数照旧较为坚挺,没有昭着趋弱的情形下,加之中美利差也没有再连续收窄,反而略有向上拐头,因而,咱们以为此次的反弹还不行响应是基础面要素影响,其要紧扰动要素是近期的结售汇需求聚集兑现和墟市资金取利所为,中期来看,从季度K线揣摸,一季度邦民币汇率要紧参考区间【6.7,6.9】。