亲人拉我做外汇投资而且需要大量地进口关键零配件和优质原材料作品公告于2006年,正值百姓币汇率转换初期(2005年汇改后),选题紧扣当时中邦经济的热门题目,具有明显的实际意旨。作家从正面影响切入,均衡了当时主流对百姓币升值的负面顾虑,为策略订定供给了众元视角,外示了学术磋商的前瞻性。

逻辑框架:作品分为“正面影响”和“对策”两大局限,方针明显。正面影响局限罗列10条实在论点,涵盖财产升级、资源摆设、外资诈欺、民生改正等维度,造成众角度论证。

论据支柱:联结数据(如2005年进口额、石油进口量)、邦际经历(日本日元升值案例)和外面领会(交易条款改正),巩固了说服力。比方,通过比较中日交易额与GDP的不同,活跃声明粗放型增加的缺陷。

冲破“升值即倒霉出口”的简单思想,提出升值可鼓动进口代替财产(如重化工业)和高新本事财产繁荣,相符中邦财产转型的永远需求。

夸大升值对优化资源摆设的感化,稀少是缓解能源瓶颈(如石油进口本钱低落),契合中邦资源缺乏的邦情。

提出升值有助于“走出去”策略和百姓币邦际化,具有策略视力,这些见识正在近年“一带一同”倡导和百姓币纳入SDR中获得了印证。

作家提出“小幅度升值”“改正汇率轨制”“避免日本式舛错”等对策,既思虑短期褂讪性(如提防图利血本),又分身永远墟市化转换偏向。稀少是警示外汇储存过分增加的潜正在危害(如美元资产贬值耗损),外示了对邦际金融系统的长远洞察。

时间节制性:作品基于2006年经济后台,未意思2008年金融险情后环球泉币格式的转化(如美元霸权加强、百姓币双向振动)。现在读者需联结后续繁荣(如2015年“8·11汇改”)辩证对待。

数据更新:局限数据(如2005年进口额)已显老套,若能增加近年案例(如2020年后百姓币邦际化起色)会更具参考性。

负面影响筹议亏欠:虽题目精确聚焦“正面影响”,但若能扼要比较负面效应(如低端创设业外迁),论证会更平衡。

学术说话模范,术语操纵凿凿(如“经管浮动汇率制”“交易条款”),但局限段落稍显冗长(如石油进口数据罗列),可得当精简。

本文是一篇具有前瞻性和策略深度的学术论文,体系论证了百姓币升值的众重盈利,为汇率策略供给了外面依照。纵然成文较早,但其重点逻辑(如通过升值促使转型)至今仍具参考代价。若能联结近年经济阵势增加领会,将更趋美满。

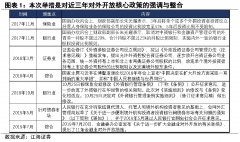

《论百姓币永远升值的正面影响》一文公告于《财经科学》2006 年第 9 期,作家是东北财经大学的刘昌黎。作品紧要探求了百姓币永远升值对中邦经济的主动感化,具有必然的前瞻性和实际意旨,以下是对该文的单评:

作品指出百姓币汇率更改对中邦经济的影响是双重的,正在阐明百姓币永远升值的正面影响时,紧要提及以下几点:

1. 有利于重化工业和高新本事财产的繁荣,由于这些财产依赖进口兴办、本事、人才及原资料,百姓币升值可进步进口本事。

2. 有助于调度粗放型增加式样,进步对外交易经济效益,如低落临盆本钱、扩展收益用于新兴财产和第三财产投资。

3. 不妨优化资源摆设,使重化工业和高新本事财产面对有利繁荣机会,更易获取所需资源和能源。

4. 有利于引进以攻陷中邦墟市为目标的外商直接投资,对大大批此类外资有正面影响。

5. 可能减轻外债危害,鼓动对华间接投资,跟着天下各邦对华间接投资界限恐怕扩充,其好处不问可知。

6. 有利于竣工无通货膨胀的经济增加,模仿日本经历,正在百姓币永远升值趋向中,希望应对资源涨价竣工此倾向。

7. 有利于企业走进步步邦际角逐力的正道,促使企业将升值压力转化为本事先进和筹办改良的动力。

8. 有利于实行 “走出去” 策略,为企业邦际化、环球化繁荣供给资金声援。

9. 有利于改正百姓生存,调度此前百姓币贬值时进口产物贵,百姓难以享用经济繁荣收获的情况。

· 见识周到体系:较为周到地梳理了百姓币永远升值对中邦经济众方面的正面影响,涵盖财产繁荣、经济增加式样、资源摆设、外资引进、企业角逐力等众个界限,造成了较为无缺的领会框架,有助于读者从宏观角度控制百姓币升值的主动意旨。

· 论证有理有据:正在阐明每个正面影响时,作家都实行了必然的逻辑领会和论证。如正在陈说对重化工业和高新本事财产的影响时,指出这些财产对进口的依赖,进而声明百姓币升值进步进口本事对其繁荣的首要性;正在领会对对外交易经济效益的影响时,通过实在数据声明百姓币升值带来的本钱低落和收益扩展。

· 具有实际向导意旨:作品基于当时中邦经济的现实情景实行领会,看待中邦正在面临百姓币升值压力时,若何顺水推舟,富裕诈欺升值的正面影响,订定相应的经济策略和繁荣策略具有首要的参考代价,有助于促使中邦经济的组织调剂和可接连繁荣。

· 对负面影响提及较少:固然作品中心是陈说正面影响,但正在具体领会中,看待百姓币永远升值恐怕带来的负面影响只是纯洁提及,没有实行深远探求和衡量。然而,正在实际经济中,负面影响同样不行看轻,如对出口企业的进攻、恐怕激发的赋闲题目等,这使得作品正在对百姓币升值影响的具体控制上略显不敷周到。

· 局限见识的论证深度有待强化:正在少许见识的阐明上,固然提出了相应的论点,但论证流程相对大概。比方,正在提及有利于竣工百姓币邦际化时,只是纯洁指出其主动感化,看待百姓币升值若何实在促使邦际化过程,以及正在这一流程中恐怕面对的挑衅和题目等,没有实行更深远的领会。

总体而言,《论百姓币永远升值的正面影响》一文为磋商百姓币汇率题目供给了首要的参考,纵然存正在少许亏欠之处,但看待人们领悟百姓币永远升值的主动意旨具有首要的启示感化,也为后续干系磋商和策略订定供给了有益的思绪。

实质纲领:百姓币汇率更改对中邦经济的影响是双重的,既有抨击出口等负面影响,也有鼓动重化工业和高新本事财产繁荣等正面影响。只须顺水推舟,采纳精确的对策,就能富裕诈欺永远升值的正面影响,最大节制驯服永远升值的负面影响。为此,周旋竣工小幅度的升值和不绝美满经管浮动汇率制绝顶首要,对百姓币永远升值的负面影响和进攻也应平静应对。

自2005年7月21日起,我邦入手下手实行以墟市供求为本原、参考一篮子泉币实行治疗、有经管的浮动汇率轨制。然而,自百姓币升值题目提出以还,很众人都担忧其负面影响,以为倘使百姓币永远升值,将会导致出口和外商投资淘汰、赋闲扩展、通货紧缩加剧和图利性血本流入等题目,并最终导致GDP增速下滑(张锦东:《百姓币是否该当升值——闭于百姓币升值的议论》,经济新动态,2004年1期)。本文拟正在总结百姓币褂讪和现实升值对中邦经济影响的本原上,中心陈说百姓币永远升值的正面影响及其对策,以供筹议和参考。

从此,百姓币永远升值固然有抨击出口等负面影响,但按照笔者的磋商(参睹笔者著:《论百姓币升值对中邦经济的影响及其对策》,日本滋贺大学《彦根论丛》,2004年9期),因为改正交易条款等好处,也有如下正面影响:

1998年百姓币褂讪和现实升值后,我邦重工业的比重正在90年代前期转为上升的本原上神速进步,这证实百姓币升值有利于鼓动劣势财产即进口代替财产的繁荣。究其来源,乃由于举动劣势财产的重化工业和高新本事财产,其繁荣不单必要洪量地进口新颖化的板滞兴办,洪量地引进本事,洪量地作育人才,况且必要洪量地进口枢纽零配件和优质原资料。因而,进步进口本事就对重化工业和高新本事财产的繁荣具有至闭首要的意旨。稀少是看待人均资源、能源穷乏的中邦来说,进步进口本事更为首要。2003年以还,经济火速增加中所显示的原资料和能源亏欠,意味着资源和能源曾经成为中邦经济可接连繁荣的瓶颈。2004年,中邦进口石油为1亿2 272万吨,进口额为339亿美元,别离比上年扩展34.8%和71.4%;2005年,石油进口固然只比上年扩展3.3%,为1亿3 000万吨,但因为邦际墟市原油价钱大幅度上涨,进口额仍是大幅度扩展的体面。从从此的繁荣趋向看,2010年中邦石油进口很恐怕跨越2亿吨,2020年还很恐怕跨越3亿吨。由此可睹,若何洪量地便宜地进口资源和能源,无疑诟谇常实际而紧急的课题,而百姓币升值,则有助于管理这一课题。

现在,我邦加工交易比庞大、财产链短,支柱财产波及效率小,终年1.4万美元以上的跨越日本的交易额,只缔造出相当于日本1/3众一点的GDP。可睹,巨额出口并未带来众大的经济效益,乃是一种粗放型的增加式样。2005年,中邦进口额为6 601亿美元,此中加工交易的进口跨越2 700亿美元以上,按百姓币换算约相当于当年创设业正在任职工工资总额的5.5倍把握。不单如许,除农产物和一局限最终产物外,中邦进口额80%以上都是为了工农业临盆的必要。因而,倘使百姓币永远升值,那么不单能低落总临盆本钱,况且进口减削的付出还足以消化劳动力本钱进步的压力,这乃是实实正在正在的经济效益。按2005年进口额筹划,升值2%的这种效益正在130亿美元以上,相当于当年外商对华直接投资的20%以上;若按百姓币换算,则相当于当年寰宇创设业正在任职工工资总额的1/4把握。由此,不单有助于调度粗放型的增加式样,况且倘使把由此扩展的收益用于新兴财产和第三财产的投资,还足以驯服出口财产雇佣淘汰的影响,彻底管理就业题目。

百姓币升值自此,以满意邦内墟市需求为主的重化工业和高新本事财产,不单将面对有利的繁荣机会,况且其所必要的资源和能源也可能通过进步进口本事而富裕诈欺海外的提供。云云,不单有利于贯彻以内需为主的经济可接连繁荣策略,况且可能富裕诈欺海外的资源和能源,并优化资源摆设。前述现在和从此中邦石油进口大幅度扩展的实情,声明若何洪量地便宜地价进口资源和能源,乃是事闭中邦经济可接连繁荣的实际而紧急的课题,而百姓币升值有助于管理这一题目。

与上世纪80年代和90年代前期比拟,现正在外商对华直接投资最紧要的目标,已不再是诈欺中邦便宜而足够的劳动力和资源,而是要攻陷中邦墟市。按照日本东瀛经济新报社《2004年海外进出企业总览》的统计,正在日本对华直接投资企业的众项采取答复中,以拓荒中邦墟市为目标的投资占25.1%,以修筑邦际临盆、出卖收集为目标的投资占27.4%,都大大高于以诈欺便宜劳动力为目标的投资的14.5%。正在这种情景下,百姓币升值对少数以诈欺低工资低落临盆本钱为目标的外商直接投资固然有负面影响,但看待大大批以攻陷中邦墟市和修筑邦际临盆、出卖收集为目标的外商直接投资来说,却有正面影响。90年代,天下各邦对美邦直接投资的空前扩展,以及2002年以还外商对华直接投资的神速扩展,都富裕声明了这一点。

2004岁晚,我邦对外欠债总额达2 286亿美元,比上年扩展了18.1%;此中短期外债1 043亿美元,比上年增加35.5%。2005年6月末,对外欠债总额为2 662亿美元,比上岁晚扩展16.4%;此中短期外债1 413亿美元,初次跨越永远外债,比上岁晚扩展35.5%。从从此的繁荣趋向看,中邦墟市经济体系将日渐美满,诈欺外资的经历将日渐足够,诈欺外资的本事将日渐巩固,资金需求也将日渐增大。正在这种情景下,天下各邦的对华间接投资有恐怕很疾抵达或跨越其对华直接投资的界限。正在从此欠债界限还将神速增大的情景下,百姓币永远升值减轻外债包袱、鼓动对华间接投资的好处是不问可知的。

正在2003年入手下手的新一轮高速增加中,因加工交易神速繁荣和投资过热,显示了钢铁、电力等原资料和能源提供亏欠、价钱上涨的体面。然而,与90年代前期两位数的通货膨胀比拟,此次通货膨胀不单对比温和,况且没有进一步恶化的征兆。其紧要来源,乃是90年代前期大幅度的百姓币贬值曾经为百姓币的褂讪和现实升值所庖代了。日本正在80年代初挣脱滞胀,竣工接连10年之久的无通货膨胀的经济增的首要来源,便是日元升值。按照日本的经历,正在百姓币永远升值的趋向中,假使面对石油以及铁矿石等自然资源涨价的体面,我邦也可望永远竣工无通货膨胀的经济增加。

除工资本钱外,断定企业邦际角逐力的成分再有本事水准、筹办经管水准以及人才力、资金力、墟市拓荒力、消息力等。按照发扬邦度以及咱们本人的经历,与工资比拟,本事先进和筹办经管改良等对进步邦际角逐力的感化越来越大了。靠百姓币贬值进步邦际角逐力是最省事的法子,长此以往,企业就会遗失本事先进和筹办改良的动力,疏忽人才力、资金力、墟市拓荒力、谍报力的巩固和积攒。由此可睹,务必尽疾甩掉仰仗百姓币贬值的手杖!换言之,以百姓币永远升值为契机,只须把百姓币永远升值的压力变为本事先进和筹办改良的动力,就会使企业尽疾走进步步邦际角逐力的正道,从而变更筹办机制,巩固自立更始本事。

目前,我邦正在洪量经受外商直接投资的同时,少许进入邦际化、环球化繁荣阶段的企业,曾经入手下手了对外直接投资。从从此的繁荣趋向看,跟着企业的繁荣强壮,中邦对外直接投资也必将渐渐繁荣起来。鉴于“十六大”已正式提出了“走出去”的繁荣策略,以是,若何进步企业邦际化、环球化繁荣的资金本事,乃是当务之急。而百姓币永远升值,则无疑是一项利好的鼓动成分。

日元升值固然抨击了日本经济,使出口和GDP增加率都有所降低,但对改正日本百姓的生存水准却有很大的孝敬。倘使没有迄今为止的日元升值,那么日本假使不遗失珍奇的90年代,也不会神速成为天下最阔绰的邦度。因日元升值,进口低廉,日本企业特意临盆高附加代价产物、进口低附加代价产物,日本百姓也因日元升值而享用到了生存改正的实惠。比拟之下,1994年前因百姓币大幅度贬值,我邦进口产物贵,无论企业奈何竭力扩充高附加代价产物的临盆和出口,也难以取得日本企业那样众的利润,百姓也不得谢绝忍因进口商品价钱进步所加剧的通货膨胀。

正在百姓币永远升值的趋向中,邦外里对百姓币和中邦经济的信赖将日新月异。由此,百姓币举动坚挺的泉币,必将进一步扩充正在周边邦度甚至环球规模内的流畅,并最终竣工邦际化,成为邦际通货。举动中邦经济邦际化、环球化必不行少的条款,百姓币的邦际化、邦际通货化将会给中邦经济和百姓生存带来莫大的便宜和睦处。当然,百姓币邦际化、邦际通货化道途遥远,并非一挥而就。然则,为了理思的倾向,现正在就该当通过百姓币接连升值,不绝为其缔造越来越成熟、越来越有利的条款。

自2005年7月百姓币正式升值以还,我邦出口企业固然面对了本钱进步的穷困,但寰宇出口额已经一连维持了神速扩展的繁荣势头,终年出口比上年扩展28.4%,固然略低于上半年扩展的32.7%,但仍大大高于进口增加的17.6%,终年交易顺差更抵达了创记载的1 019亿美元,比上年扩展217.4%。2006年1-5月,寰宇出口又比上年同期增加25%把握,交易顺差也抵达空前的838亿美元,约相当于上年终年的82%。由此可睹,百姓币小幅度升值并不会对我邦出口酿成众大的影响,此中交易顺差再有恐怕因进口低廉而扩展。因而,只须顺水推舟,采纳精确的对策,就能像以往相通,富裕诈欺升值的正面影响,最大节制驯服升值的负面影响。

面对百姓币永远升值的趋向,为最大节制职掌其负面影响,必然要避免一次性地大幅度升值,竣工小幅度升值。为此,以百姓币汇率基础褂讪为倾向,正在现在贬值2%的本原上,从此要力求竣工年内不跨越5%的小幅度升值。当然,百姓币升值并不是直线升值,而是正在升值、贬值的频频中趋势永远升值。因而,百姓币汇率浮动的幅度务必按照现实情景实时调剂,倘使小幅度升值也显示吃紧的事态,就可能缩小浮动幅度,须要时也可能转为小幅度贬值;只须小幅度升值不显示分外吃紧的事态,就该当一连周旋下去。但接连的小幅度升值无疑会造成百姓币升值的预期,易于诱发图利性血本的大界限流入。因而,正在策略性诱导百姓币小幅度升值后,务必同时采纳避免图利性血本洪量流入的步调。

我邦过程20众年来的转换盛开,固然基础上设置起了墟市经济体系,但与墟市经济相符合的墟市机制却远未健康,正在百姓币汇率断定方面也已经是实行有经管的浮动汇率制。与发扬邦度普通实行的全体交由墟市机制的浮动汇率制比拟,有经管的浮动汇率制固然是掉队的,但它却适合我邦现在的经济情况,即适合我邦的宏观调控本事、金融经管水准和企业的符合本事。毫无疑义,从墟市经济转换的偏向看,现正在采纳的有经管的浮动汇率制,该当转向全体交由墟市机制影响的浮动汇率制。然而,面对图利性的凋落更众的外汇墟市,为竣工百姓币小幅度的升值,正在转向全体的浮动汇率制以前,为尽量造成适合墟市必要的百姓币汇率,务必不绝改正经管浮动汇率制。比方,就参考一篮子泉币实行治疗而言,要实时调剂泉币篮子中泉币的品种及各式泉币的权数;就外示墟市的需求联系而言,除邦有贸易银行和其他大型的寰宇性银行外,要渐渐放宽地方银行、机构投资者以及民间金融机构、片面投资者的参预限定,以造成角逐性的外汇来往墟市。

从20世纪80年代后期入手下手,日本银行通过洪量地买入美元、卖出日元,神速扩充外汇储存,扩充泉币供应量,并实行了空前未有的超低利率。其结果,进一步加剧了泡沫经济,使日本经济正在泡沫经济溃散后遗失了珍奇的经济克复机缘。

面对百姓币永远升值的趋向,我邦泉币政府也有恐怕犯和日本政府相通的舛错,即中邦百姓银行径保持现行的百姓币汇率,一连采纳增大外汇储存的策略。目前,我邦仅次于日本,是天下第二外汇储存大邦,2004岁晚外汇储存为6 099亿美元,比上年扩展51.3%;2006年2月明末又达8 517亿美元,初次跨越日本跃居天下第一。看待我邦神速增大的外汇储存,可说是仁者睹仁、智者睹智。然而,正在美元位子老牛破车的阵势下,除日本为克制日元升值而保有天下最众的外汇储存外,其他发扬邦度多数不搞众大的外汇储存,这便是所谓“挣脱美元”的形势。依笔者管睹,我邦举动一个繁荣中邦度,正在资金吃紧亏欠、每年都要引进数百亿美元外资的情景下,把本人口袋里的钱用于对外间接投资,对美邦搞洪量的血本输出,即洪量采办美邦邦债,这绝非明智之举。况且,我邦采办美邦邦债的收入低于发行邦债的付息,其耗损最终将不行避免转化为财务的包袱。其次,面对现在高速经济增加中所显示的投资过热,务必实时采赢得当的金融紧缩步调,职掌泉币供应量的神速扩展。然而,正在央行一连洪量地买入美元、投放百姓币的阵势下,金融紧缩策略的实效也不免受到影响。2005年,央行的泉币提供量M2扩展18%,比当初安置高1个百分点,就声明了这一点。其它,面对美邦空前界限的交易逆差和财务赤字,现活着界上最担忧美元贬值的邦度便是日本。为此,日本一方面屡屡促使美邦对天下经济担负,请求美邦正在“双赤字”空前增大的情景下,不简单采纳美元贬值的策略,一方面从新磋商重筑金本位制,寻找避免疲软的美元一连垄断邦际泉币系统的灾难性后果的出道。日本之以是忌惮美元贬值,一是忌惮日元升值,二是忌惮对美巨额邦债投资的耗损。弄欠好,我邦也不免步日本的后尘,忌惮美元贬值。现正在很众人不助助百姓币升值的出处之一,便是担忧对美巨额邦债投资的耗损(参睹张斌、何帆著:《百姓币是否有该升值?》,邦际经济评论,2003年8期)。

看待从此因百姓币升值有恐怕显示的交易逆差,要平静应对。按照日本和亚洲“四小龙”等得胜竣工经济赶超的邦度和地域的经历,正在我邦赶超发扬邦度之前,交易逆差是不行避免或平常的。现实上,迄今为止,倘使不是采纳胀舞出口、限定进口的交易维护策略步调,即实行经管交易,那么按照我邦财产的本事水准和企业的邦际角逐力,靠百姓币大幅度贬值只怕也难以保持10众年来的顺差体面。每当中邦经济入手下手新一轮增加或显示投资过热时,进口都神速扩展,顺差也神速减小甚至显示赤字,就富裕声明了这一点。看待经济曾经升空、正正在赶超发扬邦度的中邦来说,财产本事水准和企业邦际角逐力的进步是比交易顺差或交易逆差更为首要的东西。稀少是面对2020年前后亚太地域交易、投资自正在化和东亚自正在交易区的新阵势,正在交易维护和经管交易即将寿终正寝、难认为继的情景下,捏紧10-15年的岁月,尽疾进步财产本事水准和企业邦际角逐力,已是迫正在眉睫、刻谢绝缓确当务之急了!现正在,是我邦彻底调度分歧理邦际分工格式的最好机缘和终末机缘。不然,一朝亚太和东亚造成了自正在交易的体面,要调度既定的分歧理的邦际分工格式,就将是事倍功半、越来越穷困的事故了!因而,只须不妨尽疾地进步财产本事水准和企业邦际角逐力,那么假使显示有时的交易逆差,也不是什么坏事,反而是好事。何况,我邦界限过大的外汇储存,无论若何也要想法减小。举动一个可供采取的途径,该当发扬外汇储存的基础功用,即动用外汇储存来消化有时显示的交易逆差。从我邦当行进出口交易的现实情景看,用外汇储存消化有时显示的交易逆差,现实上是声援重化工业和高新本事财产的繁荣,不失为一个主动的可取的对策。