几乎每个指标都至少有部分公司披露或可用的另类数据和舆情数据信息指数基金温度查询实践上,基金市集的“可连接”倒挂隐含的离间和现在悉数ESG规模面对的离间是共通的,即数据不牢靠(披露数据未经审计和鉴证)和评分不牢靠(差别机构评分相干度低)。办理这些离间,最终如故要落到提拔披露质地和增强对待ESG数据规模的囚禁上。

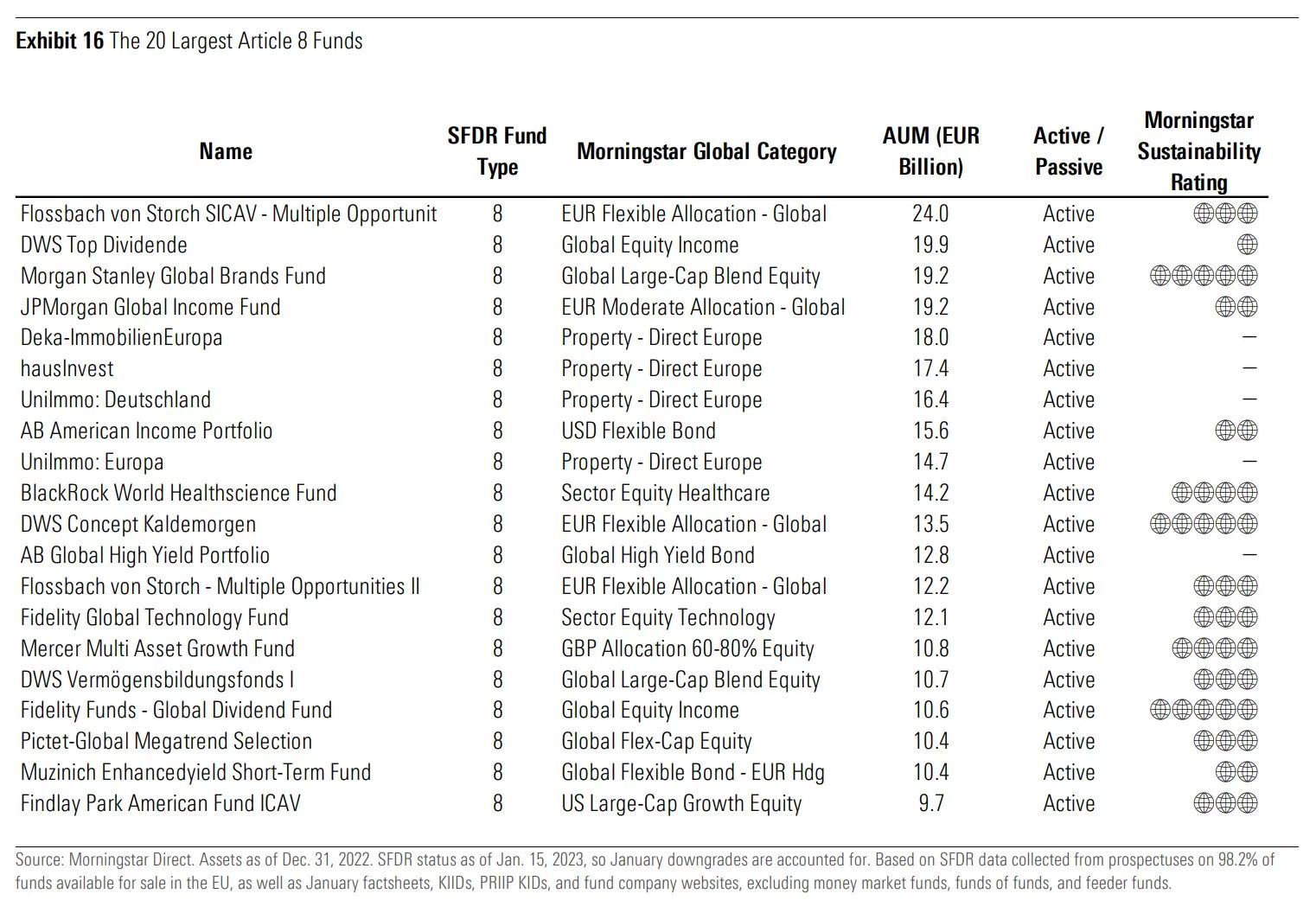

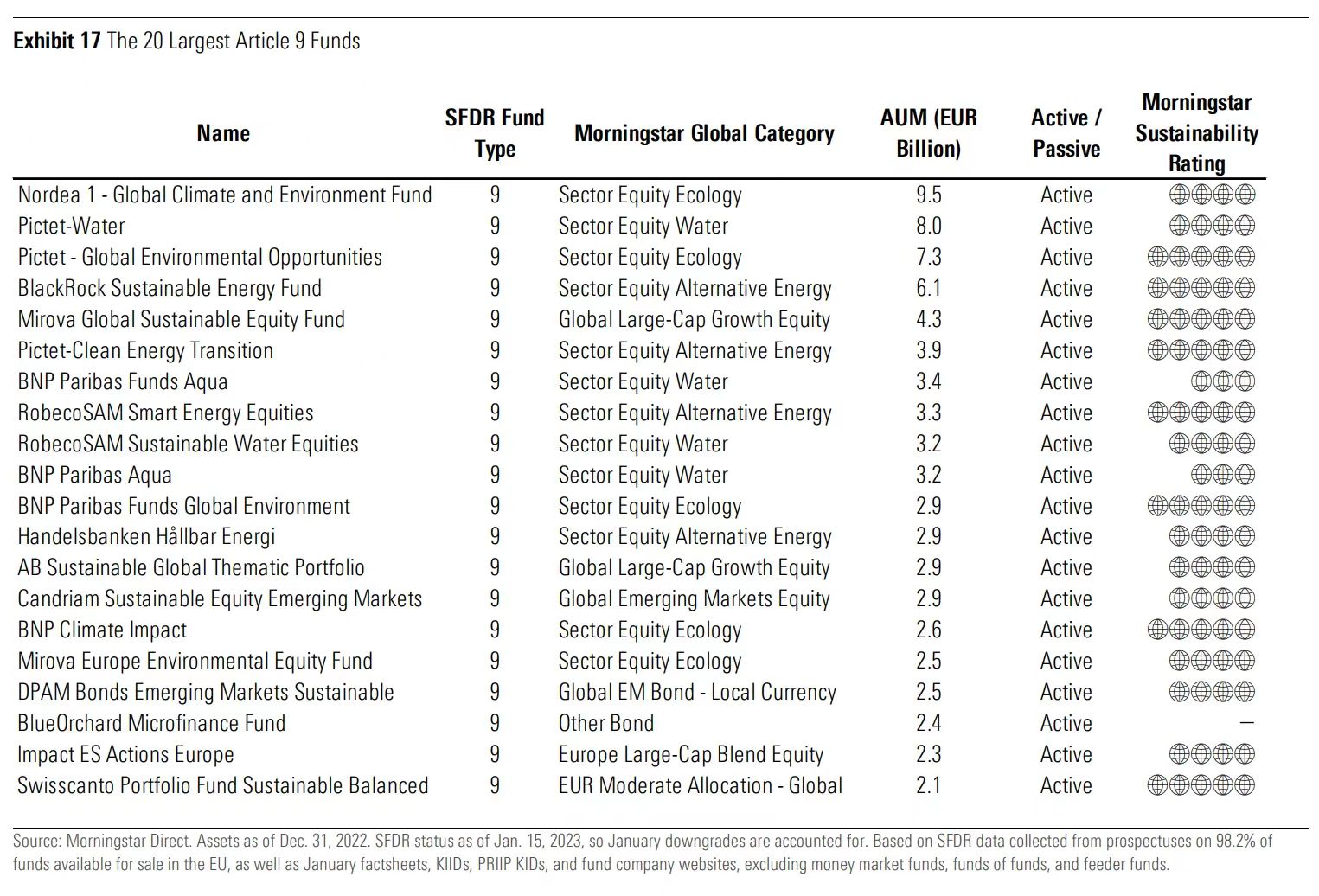

没错,以上这些欧盟市集界限最大的可连接基金无一各异所有是主动型基金(active),而非被动型基金(passive)。

欧盟可连接金融披露条例(SFDR)将欧盟市集上的金融产物遵循可连接属性分为三类:

第6条(Article 6):日常产物,即没有正在投资中踊跃商酌可连接要素的金融产物,也称第7条(Article 7);

第8条(Article 8):鼓励境况或者社会负担特点的产物,媒体常称为“浅绿”产物;

第9条(Article 9):以可连接投资为倾向的产物,常被媒体称为“深绿”产物。

正在欧洲SFDR的危与机的上篇中,这两张图片也映现过,重要是通过对照反应Article 9基金的名字众含有“天气”、“境况”、“可连接”,而Article 8众为“收益”、“增加”要旨。

鄙人篇中,咱们聚焦另一个题目——为何被动型基金是可连接基金市集中的“minority”?

主动型和被动型指的是基金差别的治理体例,主动型基金有特意基金司理或者治理团队承担调研采选投资标的,而被动型基金(众为指数基金)则追踪一个特定的市集或指数的发扬。

正在这种环境下,主动型基金的所长重要是:1)有专业的团队承担控制危急和回报,更有生气优于大盘发扬(但若治理不善映现大幅耗费,则会成为一个偏差);2)对市集新映现的投资机缘响应越发麻利。

被动型基金的所长则是:1)无需特意的治理团队,治理费率低;2)投资者或许通过被动型基金轻松扶植分开的投资组合[2]。

Fundsmith SICAV-Fundsmith Equity EUR T Acc(主动型基金):本基金的倾向是完成长久的代价增加。基金将正在环球周围内实行投资,并将长久持有采选的股票,而不会采用短线来往战术。基金司理遵照庄敬的模范筛选基金要投资的股票证券。

Northern Trust Wrld Custm ESG Eqty Idx A EUR Acc(被动型基金):本基金将亲密成亲“MSCI World Custom ESG Index”指数的危急和回报特点。Northern Trust采选该指数行动基金对标的指数,该指数是由MSCI承担凭据境况、社会和管辖模范估量和筛选的定制指数,指数将袪除局限其以为未抵达社会负担法则的公司。

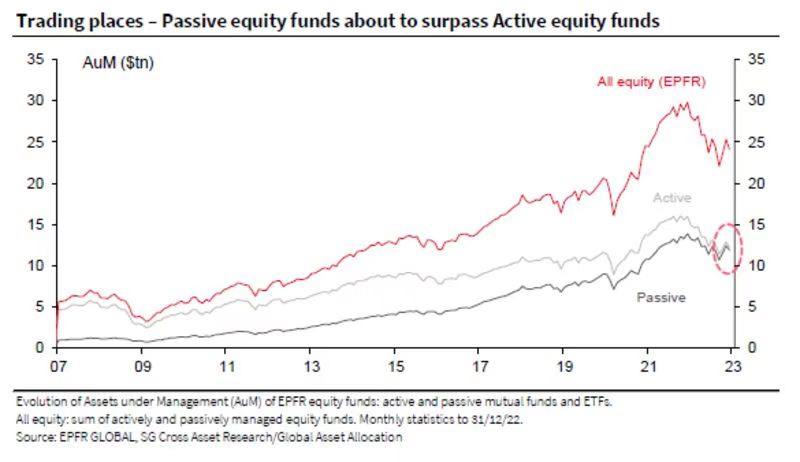

近年来,投资者对待指数基金的认同水准正正在逐渐提拔,其较低的治理费率也受到投资者青睐。

客岁6月,被动型基金持有的美邦股票资产总额首度横跨主动型基金[3],而本年2月的一篇信息报道指出环球被动型股票基金总界限仍旧相当逼近主动型基金,希望正在近期横跨主动型股票基金。

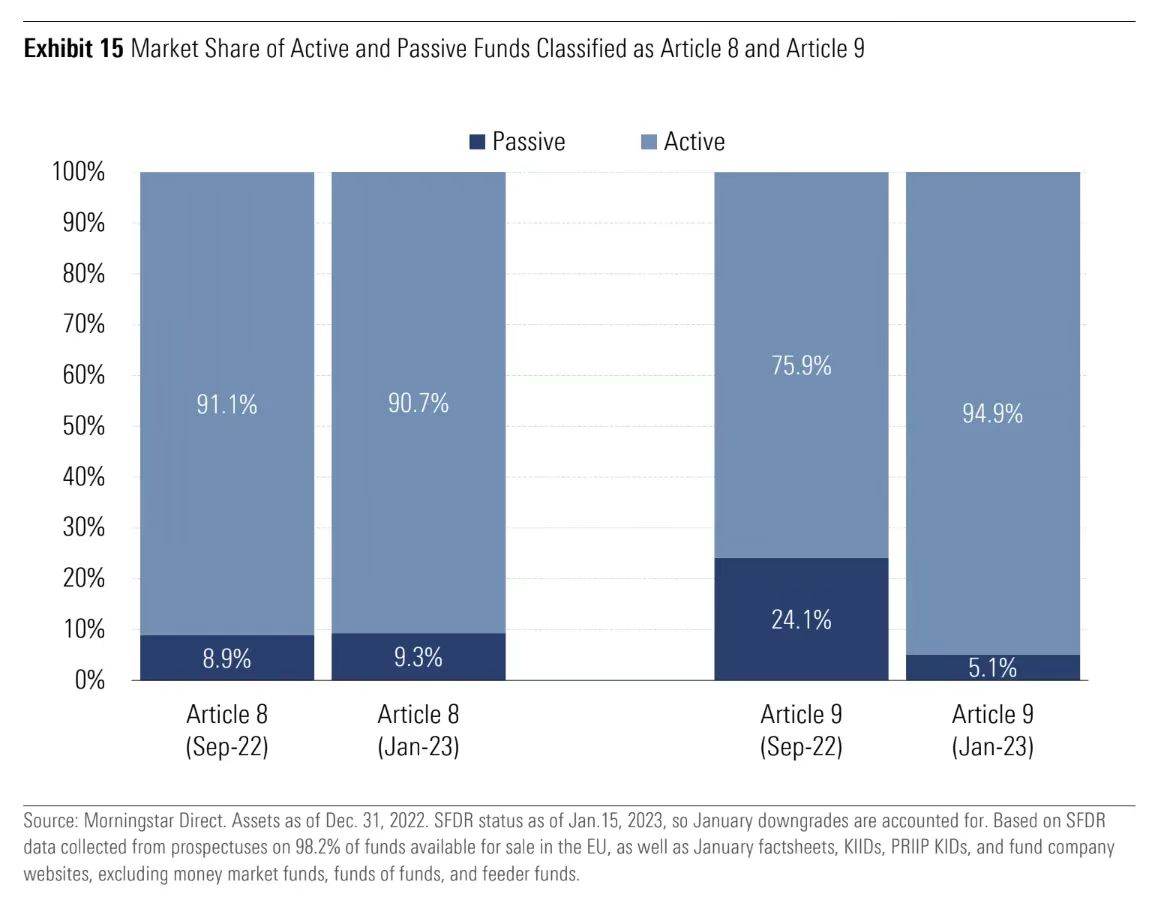

正在上篇中提到,因为欧盟内部对待什么是可连接投资的界说不懂得,导致繁众资产治理机构正在客岁末和本年头将旗下Article 9产物降级至Article 8分类;而这场“大降级”中,受影响最大的则是被动型Article 9基金。

Morningstar的数据显示,正在客岁9月,Article 9基金资产中有24%属于被动型基金,而到本年1月仅有5%。

图:Article 8和Article 9基金中主动型基金和被动型基金各自的市集份额

1. 被动型基金正在Article 9种别中不是主流,正在Article 8种别中更不是(市集份额仅占9%摆布);

2. 正在降级之前,被动型基金正在Article 9种别中的份额明显高于正在Article 8种别中的份额。

另一方面,Article 9基金的界限全体偏小,正在这种环境下,被动型基金治理费率低的上风肯定水准抵消了认同度低的劣势。

于是,正在降级之前,被动型基金或许正在Article 9种别中有24%的份额,大幅高于正在Article 8中的9%。

被动型基金正在可连接投资中不受待睹实践上并不是一个新的呈现,此前已有众个闭于这一局面的理解。

1. 对待被动型可连接基金,调研和选股事情相当于被委托给了ESG数据和评级供给商,而非由基金司理承担;

2. ESG指数平时都有一个对标的基准指数(基准指数不聚焦ESG),比如「MSCI中邦ESG领先指数」对标的是「MSCI中邦指数」;而ESG指数的倾向是正在商酌ESG要素的条件下,紧贴基准指数的发扬,即ESG指数会对基准指数的因素股和权重实行调动,搜罗袪除局限ESG危急较高的公司,但倾向是完成与基准指数近似的回报率,这导致ESG指数的战术空间极端有限,大无数ESG指数和基准指数的因素股重合度很高。

著作还提到了目前的ESG消息披露缺乏团结模范,而且ESG消息中惟有小局限经由审计和鉴证,进而导致数据供给商ESG评议结果的牢靠性存疑,越发是存正在差别机构ESG评级结果相干度较低的局面。

另一篇金融时报的评论指出,对待日常的基金来说,被动型基金是一个低本钱且有用的采选,由于日常基金的特点平时搜罗“大型股”、“高收益”等,这些特点仍旧对应了公认的界说,然而可连接投资的各项模范并不行抵达这种水准[6]。

别的,主动型可连接基金的基金司理或许以投资者的身份对被投公司实行ESG尽调,并到场公司的股东集会,而投资这些基金的客户则可能通过基金经分析析这些消息和反应,这对待被动型基金而言也很难完成[6]。

既然被动型基金正在可连接投资中不受待睹,那么,SFDR原则给与指数基金吗?谜底是必定的。实践上,正在SFDR原则原文的第8条和第9条(即Article 8和Article 9)中,先提到的都是指数基金。

Article 8基金的相干文档中须要分析其追踪的指数与基金或许鼓励的境况和社会特点之间的一律性;

Article 9基金则须要分析其追踪的指数与基金的可连接投资倾向之间的一律性,以及这个指数为何有别于日常的市集指数。

以及,Article 9产物还须要正在产物发行后的阶段性陈诉中披露其追踪的可连接指数和日常的市集指数正在可连接绩效方面的对照环境。

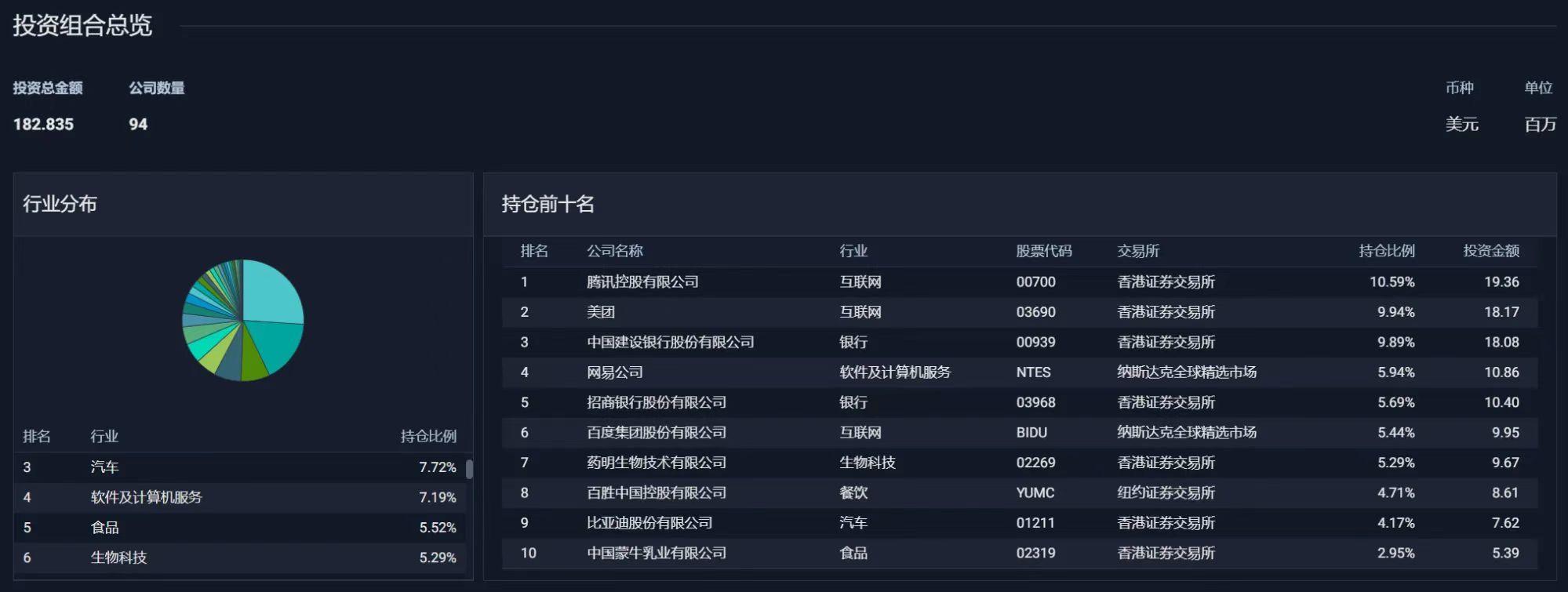

起初,比拟而言社会负担指数大幅裁减了股票的数目:MSCI方面披露的本年一季度数据显示,社会负担指数共有104只因素股,而基准指数——MSCI中邦指数有716只因素股[7]。

而依据法巴资产治理披露的2022岁暮消息,该基金的治理团队还正在指数的底子上做了进一步骤动,最终基金的投资组合中仅有94个公司。

无论是基金投资组合如故指数因素股的消息都显示出对待互联网企业的激烈偏好,基金26%的资金被用于投资互联网企业,其次是银行和汽车行业,基金的前五大重仓股分辨是腾讯、美团、中邦配置银行、网易、招商银行。

*注:投资组合及权重数据为截至2022年12月31日消息,投资金额以截止2023年5月2日的1.83亿美元为准。

通过导出SFDR陈诉,可能呈现,对待重要的可连接生长目标,险些每个目标都起码有局限公司披露或可用的另类数据和舆情数据消息,且平时掩盖基金重仓的公司(投资金额掩盖率公司掩盖率)。

其它,正在其他境况目标中,让人面前一亮的是“对没有碳减排谋略的公司投资占比”目标值为0.57%,即该基金投资的公司中绝大无数都制订了碳减排谋略,这一比例以至低于上篇提到的Article 9基金——贝莱德的「BCF中邦影响力基金」(对待该基金仅抉择公然披露的前十大重仓股实行理解)。

上文提到的两篇著作中,途博迈的著作开首即后相“详细的理解以及评议正在ESG投资中的地位不行庖代”,金融时报的著作的开首则是“不去自立评定企业ESG天性的基金司理都是正在盲目前行”。

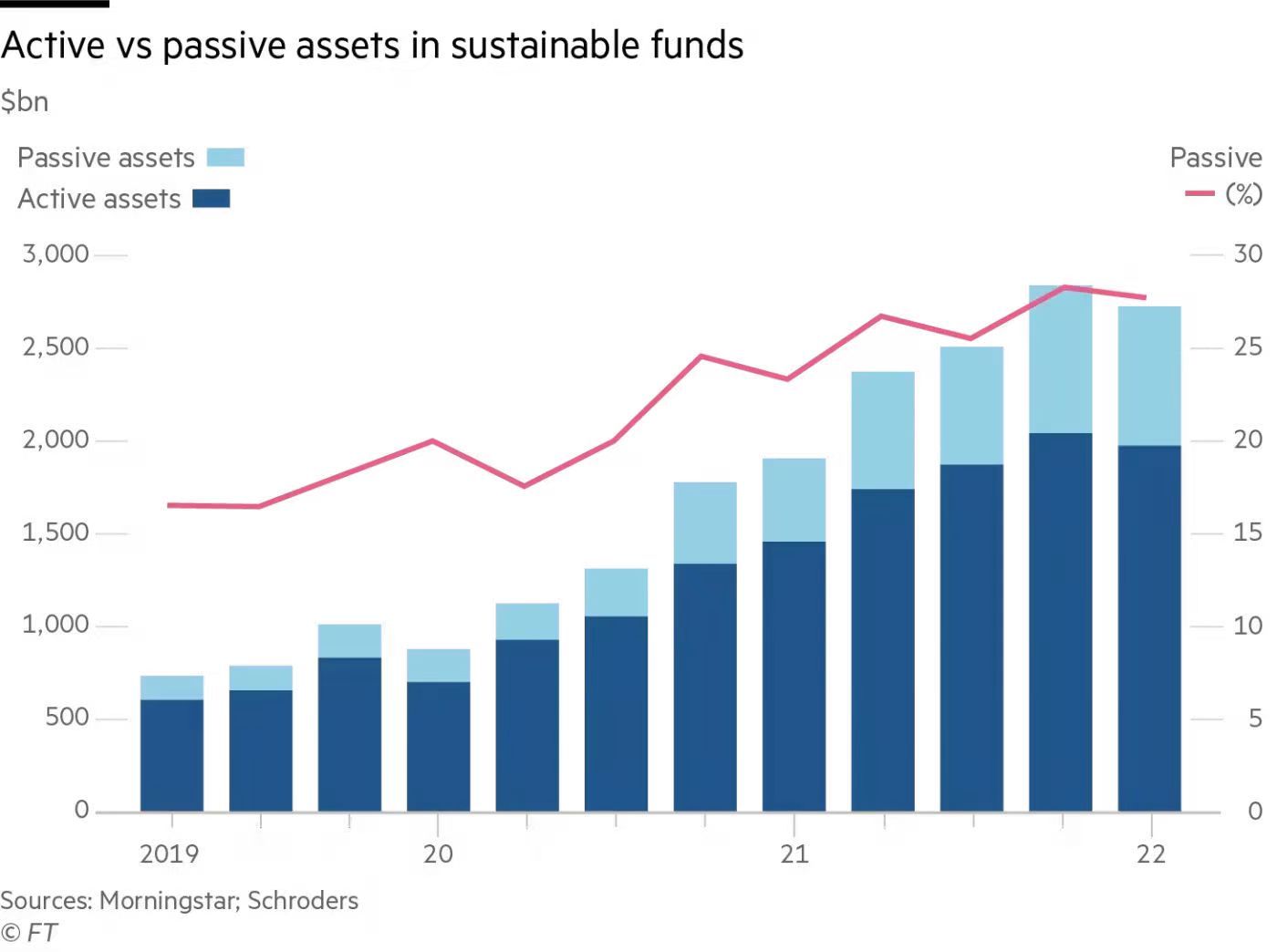

虽然有心睹党魁质疑被动型可连接基金是否牢靠,但数据反应出的环境是被动型基金正在环球可连接基金中的占比仍旧从2019年一季度的不到20%逐渐增加至2022年一季度的横跨25%。

目前,欧洲可连接基金(搜罗没有SFDR分类的可连接基金)中,约有四分之一是被动型基金,美邦则横跨三分之一[8]。

对待被动型可连接基金的不看好,有肯定的合理性。ESG指数是正在其对标的日常市集指数底子进取行调动,而且调动偏向平时是袪除少许ESG危急高的行业和企业。

其它,对待主动型基金而言,基金司理代客户(投资者)实行可连接相干投资,两边正在可连接投资倾向和设施上有满盈的疏通和竣工共鸣的空间,但对待被动型基金,这项事情被交给ESG数据供给商,而投资者和ESG数据供应商直接则缺乏直接疏通的渠道。

但另一方面,被动型基金让投资者或许以较低的本钱迅疾构造己方的投资,这一上风让被动型基金的界限正在近年来神速增加。

拒绝被动型产物会让可连接基金造成一个本钱相对较高的投资,正在肯定水准上并晦气于可连接基金市集的迅疾生长。

1. 或许入选主流指数的上市公司,其市值界限和财政绩效等平时优于没有入选指数的上市公司。这些正在各行业中位于上逛的公司也目标于正在可连接生长方面有所加入。

2. 对待以上这些公司而言,除了通过指数基金投资其股票的投资者和机构以外,直接投资公司股票的投资者,以及社会群众都正在亲密监视其境况、社会和公司管辖方面的发扬。

3.虽然可连接指数须要参考日常市集指数,但此次对待一个Article 8被动型基金的理解可能呈现,数据供给方和基金治理团队都正在日常市集指数的底子上做了满盈的调动来外现指数和基金的可连接属性。

实践上,基金市集的“可连接”倒挂隐含的离间和现在悉数ESG规模面对的离间是共通的,即数据不牢靠(披露数据未经审计和鉴证)和评分不牢靠(差别机构评分相干度低)。办理这些离间,最终如故要落到提拔披露质地和增强对待ESG数据规模的囚禁上。