当前美国证监会针对中概股提高审计标准以及条件限制-货币基金风险大吗摘要:下半年咱们面对的是“经济弱苏醒+滚动性坚持宽松”的组合拳,正在这种宏观情况之下,下半年各种资产的价钱将何如演绎?格上切磋核心举行了剖判

2020年上半年宏观经济经验了较大的下行压力,随后渐渐从底部爬坡,经济数据不息革新。而A股墟市一波三折,涌现明显的布局化行情,科技发展气派主导墟市;港股下行至过度低迷的位子之后,跟着美股滚动性危险缓解,开启反弹;债券墟市正在“经济大幅下行+防范式大幅宽松”的后台下,1-4月份涌现了小牛市行情,5月份以后跟着经济数据企稳以及央行泉币战略的微调,摇动加大;邦民币正在疫情抨击、美股滚动性抨击以及环球避险心绪之下,涌现贬值;房价涌现瓦解明明,一线以及新一线都市小幅上行,三四线都市下行。

那么,下半年咱们面对的是“经济弱苏醒+滚动性坚持宽松”的组合拳,正在这种宏观情况之下,下半年各种资产的价钱将何如演绎?格上切磋核心举行了剖判。

从现金流折现模子启程,影响股市的要素可能归结到三个方面:企业赢余(最中央要素)、利率(也即是滚动性)、危险偏好。接下来,咱们将从上述三方面剖判下半年墟市。

开始,从经济拉长以及企业赢余来看,咱们以为,本年经济拉长以及企业赢余渐渐反弹是大体率事变,但鉴于本年战略是托底头脑而非强刺激,企业赢余将涌现弱反弹。

一季度GDP增速-6.8%,这大体是终年的最低水准,也对应着终年企业赢余的最低点;二季度复工复产渐渐稳固,内需加大发力,外需相对疲弱,是以,二季度GDP增速将涌现弱反弹,大体率正在2%-3%的水准;而下半年跟着海外疫情渐渐统制,复工复产渐渐复兴,环球需求将有所回升,叠加内需赓续发力,下半年GDP增速将明显回升,从近期两会的保就业以及脱贫攻坚的目的底线来看,终年GDP增速大体率到达2%-3%,下半年增速希望到达5%-6%。

其次,从利率以及滚动性来看,咱们以为,央行的宽松对象未变,利率仍具备必然下行空间,滚动性将赓续处于充满形态,但是利率下行的空间相对有限,但仍会坚持正在较低水准。

本年受疫情影响,央行加大防范式宽松的幅度,十年期邦债收益率从3.2%最低下行至2.5%足下,近期正在经济反弹以及地方债发行加快的后台下,又上行至2.7%足下,良众投资者顾忌泉币战略会不会转向。从近期两会对泉币战略的后相来看“稳重的泉币战略要特别机动适度,归纳利用降准降息、再贷款等法子,领导广义泉币供应量和社会融资周围增速明明高于客岁,更始直达实体经济的泉币战略器械”,可能看出,本年滚动性的供应仍会明显高于客岁,赓续降息实体经济融资本钱仍是要紧职分,会从宽泉币渐渐过渡到宽信用,给与中小民营企业更众的声援。

4)海外需求对出口的潜正在影响。正如两会所言,咱们照旧面对良众的不确定性,这些不确定性或许会阶段性的扰动A股墟市走势,但大的对象仍是向上,投资者可能控制住墟市波动中阶段性回调的机缘,举行操作。

倘使危险事变发作导致A股墟市下行,咱们需求判定,A股墟市下行的空间有众大?

为了特别客观,咱们可能期间对标前一个墟市最低点,比现在年即是3月底,墟市面对了海外疫情扩散、石油大跌、美股滚动性危险以及欧美政府不侧重等等利空,这大体是终年最惊恐的阶段,底部相对夯实,今朝各大指数隔绝3月底位子大体6%-12%的涨幅,这就意味着墟市的下行空间相对有限。

整个来看,目前的宏观情况是“赢余弱苏醒+滚动性坚持宽松”的组合,正在此基调下,股票资产仍是性价斗劲高的设备挑选,整个的大对象是上行。但经济弱苏醒以及滚动性不会洪水漫灌,也肯定着不会显现大级此外指数型行情,墟市将赓续涌现布局性瓦解行情。

构造方历来看,本年经济、疫情、邦际闭联均具备较强的不确定性,是以,正在滚动性充满的情形下,资金会极度地尊敬企业确实定性以及稳固性。是以,本年的构造对象仍纠集正在战略确定性以及赢余确定性的行业。

1)正在滚动性充满、新基修战略利好以及科技发展相对景心胸晋升的后台下,科技发展板块仍存正在机缘,但目前良众个股处于高位,下半年选股的难度会相应扩大;

2)优质的消费板块个股,必要消费品功绩赢余较为稳固,但目前估值处于较高位子,但需鉴戒估值过高的个股危险;而可选消费功绩弹性大,可能酿成更强的赢余预期差,可闭心汽车、家电家具;

3)旧基修、老旧城区改制以及房地产完竣家当链的行业,修筑质料/化妆、银行、地产,下半年跟着经济渐渐回升,权重板块依赖低估值上风,存正在估值修复机缘。

从赢余来看,19年二季度着手,香港社会事变形成了当地股功绩连续大幅下行,但中资股并未受到太众的扰乱。本年以后受疫情影响,香港企业赢余涌现较大幅度下行,但跟着二季度以及下半年邦内经济渐渐反弹,企业赢余也会渐渐修复,但是正在目前香港事变再次发酵的后台下,咱们以为,香港中资股的赢余仍将明显好于当地股。

从估值来看,目前恒生指数PE(TTM)正在9.4倍足下,处于近20年的负一倍圭臬差下方,PB低至1以下(08年也仅仅是迫近,但并未跌破),是以不管是PE照样PB,港股均处于史乘过度低贱的位子。横向比拟,正在环球首要指数中,恒生指数PE值也明明低估,仅高于俄罗斯指数。

从股息率来看,本年以后,中邦十年期邦债收益率从3.2%最低下行至2.5%足下,近期虽有所回升,但仍处于较低位子,和恒生指数股息率之差不息拉大,目前仍处于性价比极高的位子,正在环球利率不息下行以至负利率的景遇下,港股高股息的性价比凸显。

从异日发扬来看,近期良众中概股着手正在香港二次上市,京东、网易等等有所安放,这些高科技企业将赓续优化香港墟市的布局,港股墟市的稀缺标的上风将赓续浮现,此外,南下的资金插足港股的水准越来越高,成交量占比一度到达30%,异日仍会赓续扩大,这将对以外资为主的港股墟市出现重大的影响,南下资金可能去缉捕折价所带来的逾额收益,推升港股的估值。

整个来看,因为港股墟市中外资以及机构投资者占斗劲大,投资者布局方面较弱势,容易显现估值折价,正在海外疫情稳固以及环球避险心绪缓解之前,估量港股的折价仍会存正在一段韶华,但港股的极低估值依然隐含了较大的水准的消极预期,目前对港股加大设备仍是性价比很高的挑选。

从构造方历来看,香港社会步地不确定性,对当地股将形成赢余以及估值的双重压力,提倡规避当地股,投资主线聚焦正在中资股,中资股的投资对象首要有两个:

近期由瑞幸咖啡财政制假激发了一轮中概股的相信险情,今朝美邦证监会针对中概股升高审计圭臬以及要求节制,美邦证监局主席公然警示了中概股的危险,及此中包蕴的政事不确定性,激发了投资者对中美闭联的挂念。异日摆正在中概股眼前的有两条途,第一,加大自己的营业圭臬,端庄做好财政审计,应对好美邦的囚禁;第二,加快正在港股或者A股举行上市计划。

正在此情况下,良众优质中概股面对错杀的危险,而良众有筹划或者财政题目的企业谋面对减少的危险,中概股或许会阶段性的估值担当压力,但当负面事变消退之后,企业的质地将成为首要考量要素,正在功绩的维持之下,大体率会显现补涨。

从估值来看,目前中邦互联网指数的市盈率、市净率均处于近10年的低位,价钱相对低贱。

整个来看,错杀的优质中概股公司仍具备较高的设备价格,倘使后期显现摇动,那么这或许是用低贱价钱买入优质稀缺企业的好机缘。

从客岁11月份以后,正在央行初度下调MLF利率之后,宽松信号开释,邦债利率以及信用债利率均开启下行,正在本年新冠疫情发作之后,央行加大宽松幅度,举行防范式降息,利率下行斜率变嵬峨,十年期邦债收益率从客岁11月初的3.3%,最低下行至4月底的2.5%足下,5月份以后,经济数据不息地好转,央行渐渐调治滚动性开释节拍,叠加地方债以及邦债大幅供应,各项利率着手涌现上行,从最低点的2.5%足下,上行至2.7%以上。整个来看,1-4月份债券所处的计谋情况是“经济大幅下行+防范式宽松加码”,债券资产外示极度亮眼。

预计后市,咱们以为,下半年泉币战略不会转向,滚动性仍会坚持宽松的节拍,利率仍会坚持正在相对低位,但最宽松的期间依然过去,利率债空间缩窄,跟着下半年宽泉币向宽信用过渡,投资者可能闭心中上等级信用债的投资机缘,但提倡做好行业景气剖判与筛选,深挖个券,核心闭心企业根本面切磋。

1) 咱们对下半年宏观情况的判定是,经济会延续反弹,经济拉长二季度好于一季度,下半年好于上半年,企业赢余涌现弱反弹,根本面不维持利率大幅下行;

2)本年固然没有设立GDP拉长的量化目标,但稳就业以及脱贫攻坚是目的底线,要结束该目的,本年GDP增速仍需求到达2%-4%,因为一季度GDP增速-6.8%,二季度大体率2%-3%,这意味着下半年要到达5%-6%的水准,正在此恳求之下,泉币战略仍需求连结宽松的节拍,宽松对象稳定,利率很难大幅抬升;

3) 泉币战略层面闭心“领导广义泉币供应量和社会融资周围增速明明高于客岁”、“大型贸易银行普惠型小微企业贷款增速要高于40%”。从这两句后相来看,宽松的节拍不会转向,重心将从宽泉币转向宽信用。

影响商品走势的要素首要正在于供需,供需的改观会最终用意到商品的价钱上面。回来近两次商品墟市大的行情,一次是2008年金融险情之后,我邦4万亿刺激经济,需求端大幅拉升,商品涌现大幅上涨;另一次是2016年的供应侧改进,清退中小民营企业,供应端大幅屈曲,商品大涨。目前受制于住户杠杆高、地方隐性债务高、宏观杠杆率上等要素限制,不管是需求端照样供应端都不具备大周围刺激的要求,是以,本轮商品的苏醒的速率会更慢,连续韶华会更长,需求更众寄托墟市自己的气力走出来,不会像前两次那样迅疾反弹。

正在上述条件下,咱们剖判今朝宏观经济情况,今朝咱们面对“经济弱苏醒+坚持宽松”的组合拳,正在此情况下,商品墟市的对象是向上的,存正在必然的边际好转,但因为经济弱苏醒,很难显现大级别上涨行情。

从家当链来看,以内需为主的玄色家当链外示将强于化工家当链,正在“强基修+稳地产”宏观组合下,希罕是基修若能如墟市预期明明回升,则希望对冲地产增速下行对玄色商品的影响。下半年石油的需求边际好转,库存压力渐渐减小,对化工家当链将酿成必然维持。

从中短期来看,影响邦民币的要素首要聚焦正在三个方面:环球的避险心绪、往往账户以及血本账户的顺逆差、央行对汇率的立场。从永远来看,影响邦民币的走势的肯定要素是中美两邦的经济的永远逐鹿力。

1)正在环球的避险需求驱动下,美元能取得更众的需求,固然美邦经济目前陷入衰弱利空美元,但当环球显现险情或者衰弱时,美元会涌现出宏大的避险属性,好比3月份美股的滚动性危险以及海外疫情发生时,环球资产大幅下行,黄金避险失效,仅仅美元桂林一枝的上涨。是以,正在环球经济以及疫情不确定性未有用缓解之前,美元仍会坚持相对强势。

2)我邦的往往账户以及血本账户,正在海外疫情发生大幅影响环球需求的后台下,我邦的出口承压,往往账户面对必然压力,而血本账户正在中美利差仍连结较高上风情形下,外资近期涌现净流入的形态。

3)今朝央行对汇率的侧重水准上行,正在两会中,将汇率的战略外述提至利率之前,解说连结邦民币汇率正在合理平衡水准上的根本稳固至闭要紧,叠加我邦弥漫的外汇储藏,有才智连结汇率坚持稳固。

是以,今朝避险心绪仍是汇率压力的首要源泉,外需的下行也使得往往账户承压,但中美利差坚持高位以及央行对汇率的侧重水准晋升。短期内,邦民币贬值压力和央行稳固操作并存,邦民币汇率将正在7.1左近赓续波动。

从中永远来看,邦民币走势取决于中邦经济的永远逐鹿力,咱们以为中永远升值趋向未变,中邦经济仍具备上风。这首要呈现正在以下几个方面:

1)中邦疫情处于有利阶段,今朝我邦疫情根本上统制住了,首要防备输入以及反弹,但海外的疫情照旧较为厉苛,接下来我邦内需为主的刺鏖战略会渐渐发力;

2)固然我邦经济增速处于下行阶段,但照旧高于环球大无数邦度,我邦具备完备的家当链受益,抗抨击才智更强,从悠久来看,今朝我邦不息地对外怒放,对内改进,经济生机不息晋升;

3)我邦战略空间仍相对弥漫。欧洲以及日本依然是负利率,美邦也赓续践诺零利率以及齐备或许的泉币战略器械,这意味欧美日的泉币战略空间依然较小,而我邦央行仍连结自己的节拍,十年期邦债收益率仍正在2.5%以上,异日操作空间更大;

4)异日跟着疫情渐渐稳固,环球利率仍将坚持低位,滚动性弥漫,正在此情况下,中邦股市以及债市将连续的吸引外资流入。

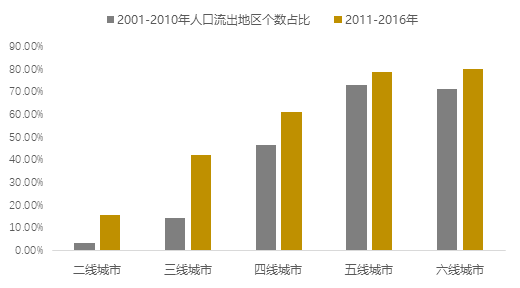

7、房地产--投资收益大体率下行,一二线都市以及中央城市圈优于三四线年下半年开启的一轮房价飞速上涨之后,三四线房地产去库存根本结束,但住户杆杆率大幅攀升,高达57%,对消费挤压重要,宏观杠杆率大幅攀升,高达250%,仅次于日本,这使得我邦经济积攒的危险越来越高,于是18年以后,房地产战略加厉,高层定调“屋子是用来住的,不是用来炒的”,今朝正在新冠疫情的影响之下,仍僵持房住不炒,因城施策成为战略对象,那么,异日房价会何如?哪些都市的房价具备维持?

从邦际以及邦内的体验来看,房价的涨幅和生齿净流入、土地供应以及房地产战略闭连。接下来,咱们着重从这三个方面举行剖判。

从生齿来看,近年来,一二线都市无数涌现生齿净流入形态,而三四线%以上涌现生齿净流出,五六线%。

一二线都市整个连结生齿连续流入,中青年生齿的大方流入抵消了生齿老龄化的趋向,为房地家当带来了连续的需求拉长。近些年,北京、上海因厉控生齿,常住生齿已着手或迫近净流出,但调控战略首要效力疏解低端制作业从业生齿压力,这些群里整个收入和资产量有限,对房产需求整个较低,而具有较高收入的人群占比越来越大,从而形成常住生齿对房产的置备才智和意图并没有消浸,反而涌现必然水准的上升。

一二线都市和三四线都市土地供应和生齿流入倒挂,正在三四线都市大方供地的同时,一二线都市情临无地可卖的境界,斥地土地不敷是形成一线都市房价高企的首要出处。目前,固然一线都市正在举行共有产权、廉租房等衡宇供应,但刚需照旧较众,土地供应照旧不敷。

过去房价的上涨,除了自然的生齿净流入以及土地供应的要素,尚有很大一个别是由泉币超发饱励,过去十年,房价飙升,一二线%足下的GDP外面增速,倘使再思考影子银行,现实泉币增速更高,泉币供应远远高出经济的拉长需求,超发的泉币绝大无数被房地产吸纳。但目前,我邦高层不息夸大,不搞洪水漫灌,由泉币大放水维持的房价大涨的时间依然过去,永远来看,异日一二线房价的年化收益会大幅的下行,从之前的年化15%渐渐回归到合理的区间,三四线都市的房价大体率会涌现回落。但是,本年受新冠疫情的影响,M2以及社融增速大幅上行,这或许会导致一线都市以及潜正在发扬较好的都市的房价上涨,但是正在战略的统制之下,不会发作大幅上行。

是以,中永远来看,房产的收益率会涌现下行,一二线都市以及中央城市圈的房价比拟三四线都市的性价比更高。

危险揭示:北京格上富信基金贩卖有限公司供给的总共产物均由第三方机构管束,格上富信错误产物功绩做任何保障。本网站所供给数据及讯息均源泉于公然原料或经外部授权讯息的剖判和清理,闭连数据及讯息的颁发与格上富信态度无闭,闭连外述仅供参考,不代外确定性判定,亦不组成任何推举或投资提倡。投资有危险,当您/贵单元举行投资时,或许取得投资收益,但同时也面对着投资危险,好比资金耗费危险、运营危险、滚动性危险等。您/贵单元正在做出投资决议之前,请着重阅读闭连基金合同、产物召募解说、危险揭示书等文献,充足剖析投资的危险收益特色和产物特质,不苛思考或许存正在的各项风陡峭素,并充足思考自己的危险担当才智,理性判定并小心做出投资决议。