历史分位数顶部阈值设置为95%时?全球指数投资纯正的宽基估值模子噪音信号较众、择时凿凿度较低,本篇呈报咱们将宽基估值模子与市集滚动性模子连系操纵,闭心指数至极低估或高估状况下市集滚动性的边际蜕化;同时咱们诈欺交往拥堵度模子规避宽基指数交往拥堵下跌危险。操纵估值、滚动性与拥堵度的量化择时模子不妨凿凿地捉拿沪深300底部与顶部特质,同时不妨有用规避交往拥堵下跌危险。2011年以后组合年化收益率为20.69%,相对市集基准的逾额年化收益为18.64%,绝对收益年胜率(收涨)为84.6%,年均换手率为139%。

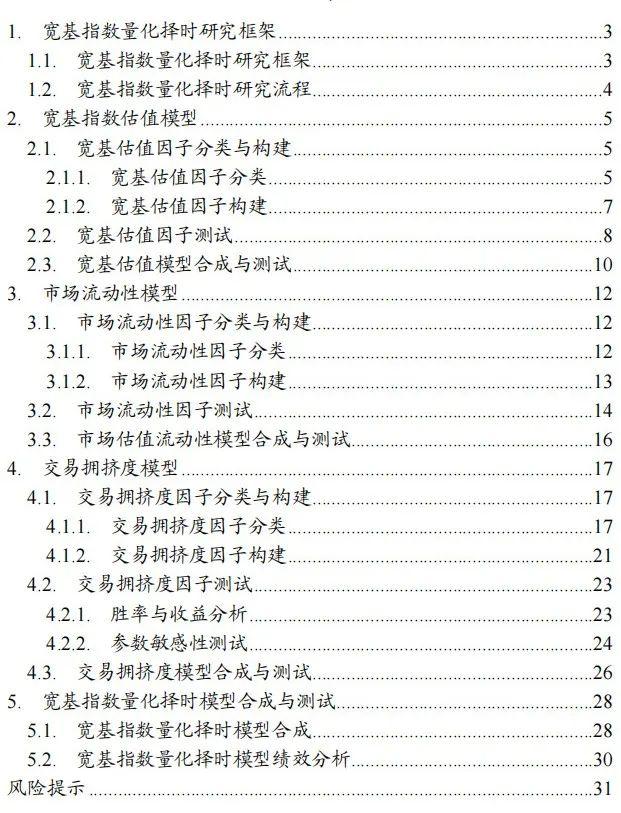

宽基指数目化择时探求框架。咱们从微观交往布局角度引入市集滚动性与交往拥堵度目标,通过与宽基指数估值连系,探求指数至极估值状况下滚动性与拥堵度等微观交往布局的边际蜕化,能够加倍凿凿地描写证券市集的底部与顶部特质。

宽基指数估值模子。宽基估值因子网罗宽基指数PB、PE、PBPE以及股权危险溢价,咱们通过推算估值因子所处史书分位数程度的本事来构筑宽基估值因子,沪深300估值模子众空组合年化收益率为11.90%。

市集滚动性模子。市集滚动性因子网罗买入膺惩本钱、卖出膺惩本钱、上涨滚动性指数以及下跌滚动性指数,咱们以为纯正操纵市集滚动性模子或宽基估值模子生活噪音信号过众或择时凿凿度不高的题目。将宽基估值模子与市集滚动性模子连系操纵,闭心指数至极低估或高估状况下市集滚动性的边际蜕化,比拟原有估值模子择时的凿凿度与成效均明显擢升。

交往拥堵度模子。拥堵度是一种顶部择时类避险模子,咱们从微观布局、摇动率、滚动性、相干性等众维度构筑交往拥堵度因子,比拟旧例拥堵度因子,操纵均线体系改革后的模子交往拥堵下跌危险规避的凿凿度和成效明显加强。

宽基指数目化择时模子合成与测试。操纵估值、滚动性与拥堵度的量化择时模子的择时凿凿度较高,不妨凿凿地捉拿沪深300底部与顶部特质,同时不妨有用规避交往拥堵下跌危险。2011年以后沪深300择时模子年化收益率为20.69%,相对市集基准的逾额年化收益为18.64%。绝对收益年胜率(收涨)为84.6%,年均换手率为139%。

本篇呈报咱们从宽基估值、市集滚动性以及交往拥堵度等维度动身,探求宽基指数估值模子、市集滚动性模子以及交往拥堵度模子正在指数择时中的用意。探求结果证明:操纵估值、滚动性与拥堵度的量化择时模子不妨凿凿地捉拿沪深300底部与顶部特质,同时不妨有用规避交往拥堵下跌危险。2011年以后组合年化收益率为20.69%,相对市集基准的逾额年化收益为18.64%,绝对收益年胜率(收涨)为84.6%。

证券市集估值与情感生活至极颓废与至极乐观之间的周期往来运动,咱们能够从微观交往布局角度讲明市集的周期蜕化:

1.正在市集不断、大幅下行时,跟着颓废者不断掷出筹码、乐观者资金总量和资金本钱上风逐渐堆集,市集危险现实上跟着估值急迅消沉。跟着市集众空气力比照渐渐翻转,此时持有资金的投资者都是潜正在进货者,事迹、计谋或资金任一方面的边际改革都恐怕成为市集反弹修复的催化剂。

2.正在市集不断、大幅上行时,跟着乐观者不断购进筹码、颓废者筹码总量和筹码本钱上风逐渐堆集,市集危险现实上跟着估值急迅上升。跟着市集众空气力比照渐渐翻转,此时持有筹码的投资者都是潜正在掷出者,事迹、计谋或资金任一方面不足预期都恐怕成为市集急迅下行的导火索。

证券市集的底部与顶部是交往出来的,采用旧例的估值本事很难凿凿判定。咱们从微观交往布局角度引入市集滚动性与交往拥堵度目标,通过与宽基指数估值连系,探求指数至极估值状况下滚动性与拥堵度等微观交往布局的边际蜕化,能够加倍凿凿地描写证券市集的底部与顶部特质:

1.正在市集估值极低且显露滚动性惊慌时,市集生意膺惩本钱极高、上涨与下跌滚动性指数极低,此时市集生意两边滚动性至极匮乏,给市集供应滚动性所获的滚动性储积较高,此种情状可视为市集底部信号(即众头信号)。

2.正在市集估值较高且显露滚动性过剩时,市集生意膺惩本钱极低、上涨与下跌滚动性指数极高,此时市集生意两边滚动性至极充实,给市集供应滚动性所获的滚动性储积较低,此种情状可视为市集顶部信号(即空头信号)。

3.通过微观布局、摇动率、滚动性、相干性等众维度跟踪宽基指数交往拥堵状况,当相干目标触发交往拥堵信号时视为市集阶段顶部。

本篇呈报咱们以沪深300指数为例,从宽基指数估值、市集滚动性与交往拥堵度等维度识别市集底部与顶部特质,通过单模子测试与众模子复合探求相干择时模子正在指数择时中的用意。

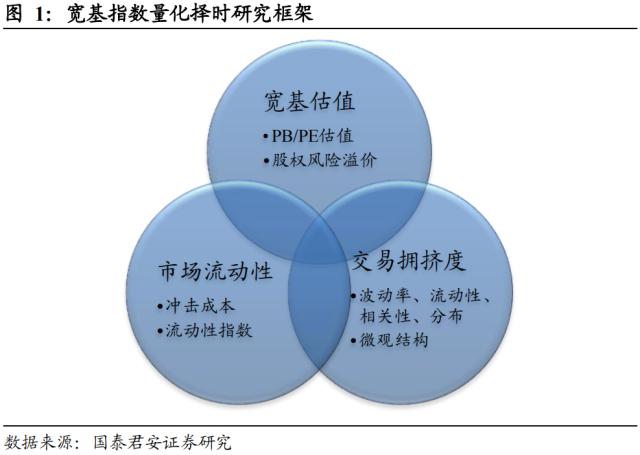

量化择时探求流程网罗根柢数据处置、模子因子推算、模子测试以及复合模子合成等举措:

1.根柢数据处置:构筑宽基指数估值、市集滚动性与交往拥堵度模子须要宽基指数及其因素股的行情、财政、股本以及LEVEL2订单簿数据。正在琢磨数据质料的根柢上须要尽量保障根柢数据岁月长度。

2.模子因子推算:宽基指数估值与市集滚动性因子均采用集体法,诈欺因素股自正在流畅市值加权的本事构筑;拥堵度因子中除个股分歧目标外均采用指数行情数据推算。

3.模子测试:模子因子推算后,需说明众头与空头信号的胜率与收益状况,并对差别参数与影响区间实行参数敏锐性说明;筛选出有用的因子构筑众空组合,并实行史书回测与绩效说明。

4.复合模子合成:通过单模子测试构筑宽基指数估值、市集滚动性与交往拥堵度模子后,通过模子众空信号复合的本事构筑量化择时复合模子并测试模子成效。

1.择时因子须要具有逻辑性,且要提防合用界限。例如,市集生活周期性低估与高估情景,估值因子能够用来描写宽基指数估值水位的坎坷,但估值因子对行业指数万分是周期性行业指数纷歧定合用。

2.择时因子须要具有均值复兴性。例如,差别的牛熊周期市集估值绝对程度纷歧定肖似,市集估值纷歧定不妨均值复兴。这种状况咱们能够推算现正在市集估值正在近来一个牛熊周期所处史书分位数程度动作估值因子。

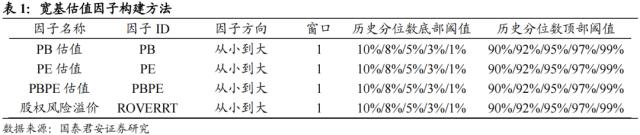

宽基估值类因子要紧网罗宽基指数PB、PE、PBPE以及股权危险溢价等。原始估值因子均值复兴性较差,咱们通过推算估值因子所处史书分位数程度的本事来构筑宽基估值择时因子,通过因子测试与合成探求宽基指数估值模子正在指数择时中的操纵。

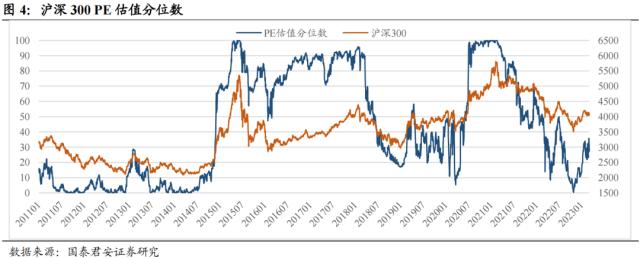

宽基指数PB估值,指指数因素股市值之和与股东权力之和的比值,能够用来量度宽基指数集体估值程度坎坷,高PB代外市集估值较高,低PB代外市集估值较低。

宽基指数PE估值,指指数因素股市值之和与归母净利润之和的比值,能够用来量度宽基指数集体估值程度坎坷,高PE代外市集估值较高,低PE代外市集估值较低。

宽基指数PBPE估值分位数,指宽基指数PB估值分位数与PE估值分位数的几何均匀数,能够用来量度宽基指数集体估值程度坎坷,高PBPE代外市集估值较高,低PBPE代外市集估值较低。

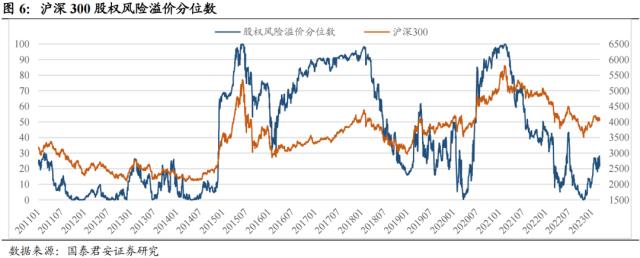

宽基指数股权危险溢价,指指数PE的倒数与10年期邦债收益率之差,能够用来量度宽基指数集体估值程度坎坷,高股权危险溢价代外指数危险溢价较高、市集估值较低,低股权危险溢价代外指数危险溢价较低、市集估值较高。

咱们推算宽基指数估值因子值正在史书数据中所处分位数程度,通过与设定阈值对照,判定是否触发众头或空头信号。完全构筑本事如下:

2)史书分位数底部阈值联合设定为10%、8%、5%、3%和1%,因子值低于指定阈值后触发众头信号;史书分位数顶部阈值联合设定为90%、92%、95%、97%和99%,因子值超越指定阈值后触发空头信号;

3)推算估值因子史书分位数时,因子值从小到大排序,因子值越小、所处史书分位数越低,代外市集估值越低;因子值越大、所处史书分位数越高,代外市集估值越高。

3.市集底部/顶部判定:将宽基估值因子所处史书分位数与设定阈值对照,倘若低于底部阈值则触发众头信号,倘若超越顶部阈值则触发空头信号。

通过上述本事构筑宽基估值因子,当宽基估值因子值低于史书分位数底部阈值或超越史书分位数顶部阈值时,触发众头或空头信号。

咱们采用胜率与收益统计、参数敏锐性测试等本事测试宽基估值因子正在指数择时中的用意,分底部信号和顶部信号测试。

1.底部信号测试:咱们统计宽基估值因子所处史书分位数低于史书分位数底部阈值时,另日90交往日、120交往日宽基指数收益率均值、胜率以及信号触发次数。胜率越高代外触发底部信号后一段岁月宽基指数收涨的概率越大;收益率越高代外触发众头信号后一段岁月指数上涨幅度越大,阐明估值因子底部择时成效越明显;触发次数越高代外触发众头信号越屡次。

2.顶部信号测试:咱们统计宽基估值因子所处史书分位数抵达史书分位数顶部阈值时,另日90交往日、120交往日宽基指数收益率均值、胜率以及信号触发次数。胜率越高代外触发顶部信号后一段岁月宽基指数收跌的概率越大;负向收益率越高代外触发空头信号后一段岁月指数下跌幅度越大,阐明估值因子顶部择时成效越明显;触发次数越高代外触发空头信号越屡次。

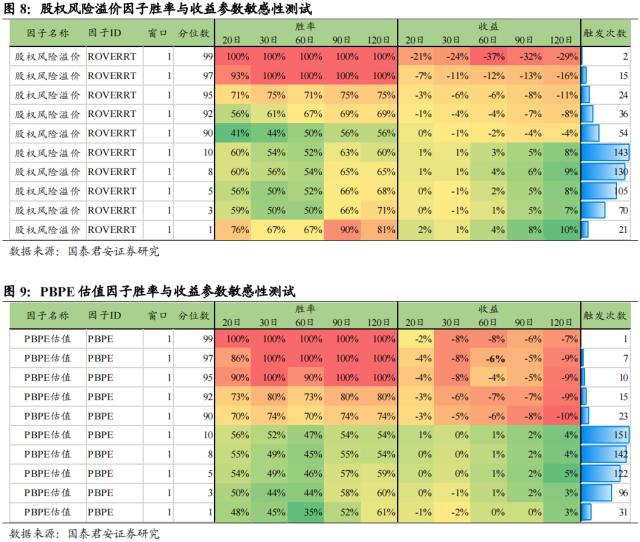

1.从胜率与收益率角度说明,估值因子底部与顶部择时的凿凿度与成效均较好。个中PBPE估值所处分位数抵达95%时,另日90日和120日指数下跌的概率均超越90%,指数下跌的幅度分裂为7.82%和10.75%;股权危险溢价所处史书分位数低于5%时,另日90日和120日指数上涨的概率均超越64%,指数上涨的幅度分裂为5.11%和8.48%。

2.从触发次数角度说明,咱们统计90日胜率超越60%的因子,展现触发信号次数众正在50到500次之间,聚集散布于市集底部或顶部区域。个中PBPE估值所处分位数抵达95%时,顶部信号触发次数为49,阐明顶部信号较为聚集;股权危险溢价所处史书分位数低于5%时,底部信号触发次数为501,阐明底部信号较众,信号散布恐怕较为分离。

咱们通过参数敏锐性测试,说明差别学口长度、史书分位数阈值以及收益观测区间长度筑树下,宽基估值因子对付指数择时的凿凿度和成效奈何。完全统计目标网罗差别参数筑树下的因子收益率均值、胜率以及触发信号的次数。咱们遴选胜率与收益说明中呈现较好的股权危险溢价和PBPE估值等2类因子实行参数敏锐性测试。

史书分位数阈值方面,阈值设定越高,因子胜率与择时收益越高、择时信号触发次数越少。史书分位数顶部阈值筑树为95%时,股权危险溢价和PBPE估值因子顶部信号触发次数分裂为24和10次,胜率均值分裂为73%和96%,负向收益均值分裂为7%和6%。史书分位数底部阈值筑树为8%时,股权危险溢价和PBPE估值因子底部信号触发次数分裂为130和142次,胜率均值分裂为60%和53%,正向收益均值分裂为4%和2%。

收益观测区间方面,因子最佳收益观测区间长度为90日和120日, 低于90日时因子胜率与择时收益逐渐衰减。个中股权危险溢价120日顶部和底部信号胜率均值分裂为80%和69%,择时收益均值分裂为14%和8%。PBPE估值120日顶部和底部信号胜率均值分裂为91%和58%,择时收益均值分裂为9%和4%。

归纳琢磨胜率、择时收益与信号触发次数,股权危险溢价、PBPE估值类因子顶部和底部择时的较佳史书分位数分裂为95%和8%,较佳收益率侦查区间为90日或120日。

通过宽基指数估值因子测试,咱们遴选股权危险溢价与PBPE估值因子介入宽基估值模子合成,模子完全构筑本事如下:

1.底部信号天生:若股权危险溢价或PBPE估值因子所处史书分位数低于指定史书分位数底部阈值,则触发众头信号;

2.顶部信号天生:若股权危险溢价或PBPE估值因子所处史书分位数超越指定史书分位数顶部阈值,则触发空头信号;

3.众空组合构筑:底部信号出现后开首做众指数,直到估值因子所处史书分位数超越60%平众仓(平仓后为空仓状况);顶部信号出现后开首做空指数,直到估值因子所处史书分位数低于40%平空仓(平仓后为空仓状况)。

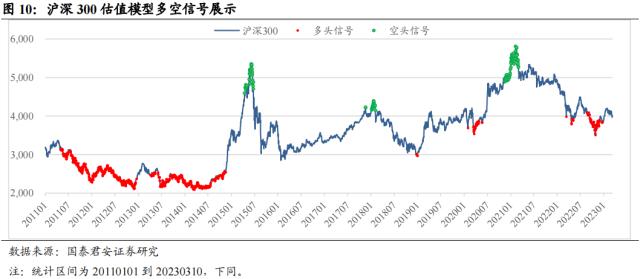

从沪深300宽基估值模子的众空信号散布来看,众头信号要紧出现于2011下半年、2012年、2013下半年、2014年、2018岁终、2020年3月、2022年4月、2022年10月等市集底部区域;空头信号要紧出现于2015年4到6月、2018年头、2021年头等市集顶部区域。

咱们将宽基估值模子操纵于沪深300指数,通过模子众头和空头信号构筑众空组合,测试众空组合的收益与回撤状况。史书回测日期区间为2011年1月至2023年3月10日。宽基估值模子众空组合回测结果如下:

1.模子众空组合年化收益率为11.90%,组合最大回撤为33.81%,组合回撤要紧散布于2012至2014上半年市集永久弱熊市岁月;

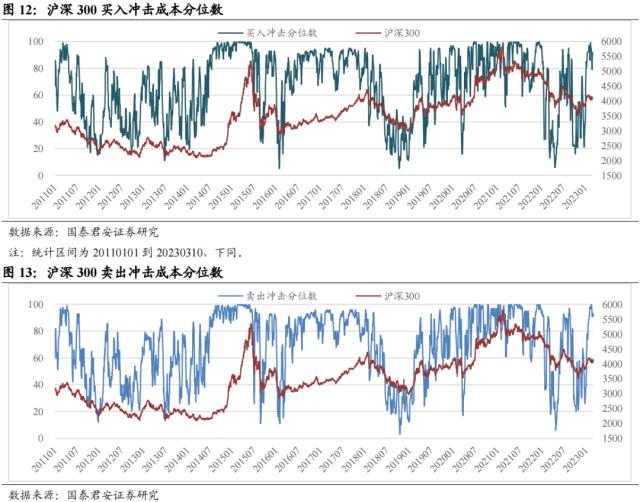

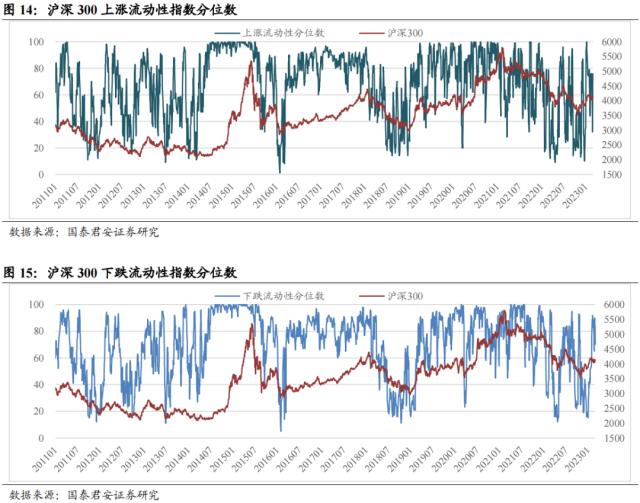

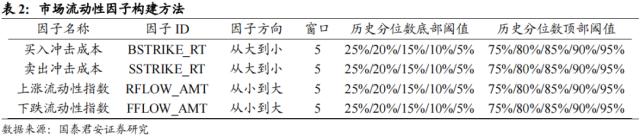

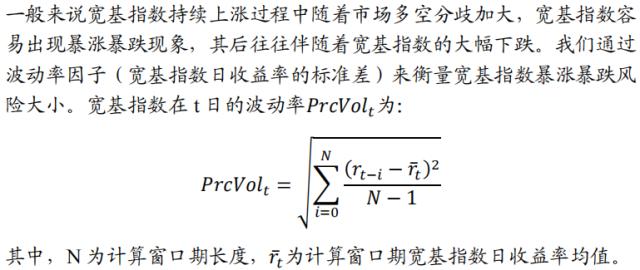

市集滚动性是指市集落成交往且不形成大幅代价蜕化的才智,能够通过膺惩本钱、滚动性指数等目标量度:膺惩本钱越低、滚动性指数越高,市集滚动性越好;膺惩本钱越高、滚动性指数越低,市集滚动性越差。市集滚动性因子要紧网罗宽基指数买入膺惩本钱、卖出膺惩本钱、上涨滚动性指数、下跌滚动性指数等。原始滚动性因子均值复兴性较差,咱们通过推算滚动性因子所处史书分位数程度的本事来构筑市集滚动性因子,通过与宽基估值因子连系合成宽基估值滚动性模子,并通过因子测试与合成探求宽基估值滚动性模子正在指数择时中的操纵。

膺惩本钱量度必然金额的交往对市集代价形成的膺惩水平,能够直观地表现市集的滚动性处境,市集滚动性越高,膺惩本钱越低。膺惩本钱按买入与卖出两个对象分裂推算,须要操纵逐日高频TICK数据:推算单只证券全体TICK的买入/卖出膺惩本钱后单日算术均匀,遵照指数因素股自正在流畅市值加权推算市集指数的买入/卖出膺惩本钱。

滚动性指数与膺惩本钱相对应,量度代价发作必然幅度蜕化所须要的交往金额,市集滚动性越高,滚动性指数越高。滚动性指数按上涨与下跌两个对象分裂推算,须要操纵逐日高频TICK数据:推算单只证券全体TICK的上涨/下跌滚动性指数后单日算术均匀,遵照指数因素股自正在流畅市值加权推算市集指数的上涨/下跌滚动性指数。

咱们推算宽基指数滚动性因子值正在史书数据中所处分位数程度,通过与设定阈值对照,判定是否触发众头或空头信号。完全构筑本事如下:

2) 史书分位数底部阈值联合设定为25%、20%、15%、10%和5%,因子值低于指定阈值后触发众头信号;史书分位数顶部阈值联合设定为75%、80%、85%、90%和95%,因子值抵达指定阈值后触发空头信号;

3) 推算膺惩本钱史书分位数时,因子值从大到小排序,因子值越大、所处史书分位数越低,代外市集滚动性越差;因子值越小、所处史书分位数越高,代外市集滚动性越好;

4) 推算滚动性择时史书分位数时,因子值从小到大排序,因子值越小、所处史书分位数越低,代外市集滚动性越差;因子值越大、所处史书分位数越高,代外市集滚动性越好。

3.市集底部/顶部判定:将市集滚动性因子所处史书分位数与设定阈值对照,倘若低于底部阈值则触发众头信号,倘若超越顶部阈值则触发空头信号。

通过上述本事构筑市集滚动性因子,当市集滚动性因子值低于史书分位数底部阈值或超越史书分位数顶部阈值时,触发众头或空头信号。

咱们采用胜率与收益统计、参数敏锐性测试等本事测试市集滚动性因子正在指数择时中的用意。集体看来,市集滚动性因子底部与顶部择时的凿凿度与成效均不明显:膺惩本钱与滚动性指数因子底部和顶部信号出现后30日、60日择时胜率均低于50%。

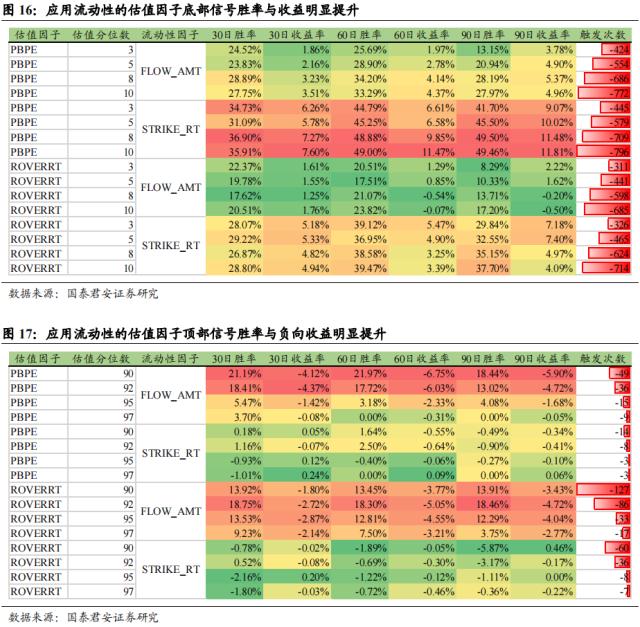

咱们以为纯正操纵市集滚动性模子或宽基估值模子都生活少许题目:纯正的滚动性模子仅琢磨市集滚动性坎坷,没有琢磨指数估值水位后台,噪音信号恐怕对照众;纯正的估值模子仅琢磨估值水位坎坷,但低估与高估状况恐怕不断较长岁月,信号的凿凿度恐怕会对照低。咱们以为将宽基估值模子与市集滚动性模子连系操纵,闭心指数至极低估或高估状况下市集滚动性的边际蜕化,比单模子成效加倍杰出。

正在宽基估值模子的根柢上,咱们参预市集滚动性模子,筛选出原有估值模子中滚动性处于极低位子的众头信号和滚动性处于极高位子的空头信号。测试结果证明,操纵滚动性的估值模子相对原有估值模子指数择时的凿凿度与成效均明显擢升:

1.从胜率与收益率角度说明,操纵滚动性的估值因子底部与顶部择时的凿凿度与成效均明显擢升。操纵膺惩本钱目标后,估值底部信号的胜率和择时收益明显擢升:PBPE估值因子底部信号60日胜率均值擢升超越45%,择时收益率均值擢升超越8%;股权危险溢价因子底部信号60日胜率均值擢升超越38%,择时收益率均值擢升超越4%。操纵滚动性指数后,估值顶部信号的胜率和择时收益明显擢升:PBPE估值因子顶部信号60日胜率均值擢升超越10%,择时收益率(负向)均值擢升超越4%;股权危险溢价因子顶部信号60日胜率均值擢升超越13%,择时收益率(负向)均值擢升超越4%。

2.从触发次数角度说明,操纵滚动性的估值因子底部与顶部择时的凿凿度更高。操纵膺惩本钱目标后,估值底部信号的触发次数显著裁减:PBPE估值和股权危险溢价因子所处史书分位数低于8%时,底部信号触发次数分裂裁减了709和624次。操纵滚动性指数后,估值顶部信号的次数显著裁减:PBPE估值和股权危险溢价因子所处史书分位数超越95%时,顶部信号触发次数分裂裁减了15和33次。

归纳琢磨胜率、择时收益与信号触发次数,股权危险溢价、PBPE估值类因子底部信号利用膺惩本钱目标实行筛选,顶部信号利用滚动性指数目标实行筛选。

通过宽基估值滚动性因子测试,咱们遴选膺惩本钱与滚动性指数介入估值模子底部与顶部信号的合成,操纵滚动性的宽基估值模子完全构筑本事如下:

1.底部信号天生:若股权危险溢价或PBPE估值因子所处史书分位数低于指定史书分位数底部阈值且膺惩整日职位数处于史书低位,则触发众头信号;

2.顶部信号天生:若股权危险溢价或PBPE估值因子所处史书分位数超越指定史书分位数顶部阈值且滚动性指数分位数处于史书高位,则触发空头信号;

3.众空组合构筑:底部信号出现后开首做众指数,直到估值因子所处史书分位数超越60%平众仓(平仓后为空仓状况);顶部信号出现后开首做空指数,直到估值因子所处史书分位数低于40%平空仓(平仓后为空仓状况)。

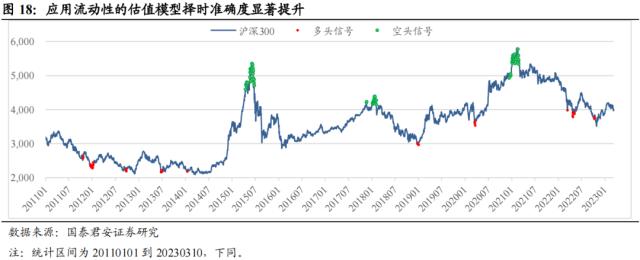

操纵滚动性模子后,沪深300估值模子的择时凿凿度明显擢升:众头信号要紧出现于2011年10月、2012年1月初、2012年9月底、2013年6月底、2014年1月中旬、2019年1月初、2020年3月下旬、2022年3月中、2022年4月底、2022年10月中旬等市集底部位子;空头信号要紧出现于2015年4到6月、2018年2月初、2021年2月等市集顶部区域。

咱们将宽基估值滚动性模子操纵于沪深300指数,通过模子众头和空头信号构筑众空组合,测试众空组合的收益与回撤状况。史书回测日期区间为2011年1月至2023年3月10日。宽基估值滚动性模子众空组合回测结果如下:

1.宽基估值滚动性模子众空组合年化收益率由原估值模子的11.90%擢升为13.91%,组合最大回撤由33.81%降为24.82%,组合回撤要紧散布于2012至2014上半年市集永久弱熊市岁月;

2.模子SHARP比率由原估值模子的0.62擢升为0.75,年化摇动率由19.29%降为18.57%。

咱们从微观布局、摇动率、滚动性、相干性等众维度构筑交往拥堵度因子,操纵均线体系改革后,探求其正在宽基指数交往拥堵下跌危险规避中的用意。

咱们从微观布局、摇动率、滚动性、相干性、乖离率以及散布特质等维度打算宽基交往拥堵度因子,通过推算现正在目标值正在史书数据中所处分位数程度判定现正在宽基指数是否处于交往拥堵状况。完全因子种别如下:

1.微观布局因子要紧网罗描写宽基指数个股分歧水平的兴登堡前兆目标以及量度宽基指数络续上涨隐含危险的下跌能量目标。

3.滚动性因子要紧描写宽基指数成交量、成交额与换手率等目标,能够通过滚动性目标突增观测市集危险。

4.相干性因子要紧描写宽基指数代价与指数成交量、成交额、换手率等滚动性目标之间走势相干性。

5.乖离率因子要紧描写宽基指数最新成交量、成交额、换手率等滚动性目标与史书均值之间的偏离水平。

6.散布特质因子要紧描写宽基指数近期日收益率序列的散布是否偏离史书统计特质。

咱们展现证券市集指数暴跌之前一般生活代价暴涨情景,并且代价上涨并非匀速,正在差别阶段股价的上涨速率纷歧样,隔绝危险发生日越近上涨速率越速。完全特质如下:第一,现正在股价已创出近期高点;第二,股价的上涨形式透露指数型暴涨。咱们能够通过指数函数描写暴跌前的宽基指数股价上涨特质,构筑宽基指数下跌能量目标。

普通来说宽基指数不断上涨进程中跟着市集情感至极亢奋,宽基指数成交量、成交额与换手率等滚动性目标都市明显放大,显露天量成交情景,显示众空筹码众量换取、市集危险上升。咱们通过滚动性因子来量度宽基指数成交量、成交额和换手率的巨细。因为日度滚动性目标差别较大,咱们采用窗口期数据光滑的本事推算日度数据。

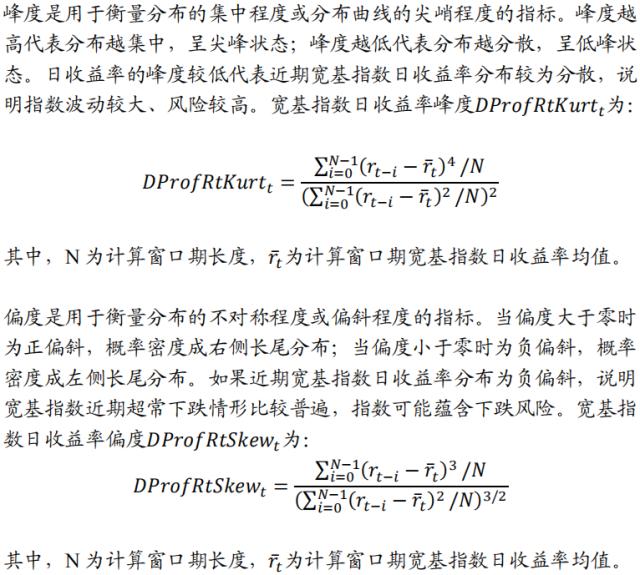

散布特质因子要紧描写宽基指数近来窗口期日收益率的散布状况,能够通过收益率峰度和偏度两个目标观测宽基指数日收益率散布是否生活特地。

咱们推算现正在宽基拥堵度因子值正在史书数据中所处分位数程度,通过与设定阈值对照,判定是否触发交往拥堵状况。完全构筑本事如下:

1)摇动率、相干性、散布特质等三类因子侦查的是宽基指数近来一个时刻的运转状况,窗口长度遴选宜是非适中,咱们分裂遴选20、40和60个交往日动作窗口长度;

2)滚动性和微观布局中下跌能量两类因子筑树窗口期的用意主假如为了光滑单日数据差别,以是窗口长度筑树宜偏短,咱们分裂遴选3、5和10个交往日和3、5、10、20个交往日动作窗口长度;

3)微观布局中兴登堡前兆类因子筑树窗口期的用意主假如为了统计创一年新高、新低个股数目,因为单日立异高/新低个股数目史书分辨度不敷,咱们统计窗口期内立异高/新低个股数目,分裂遴选5、10和20个交往日动作窗口长度;

4)乖离率因子要紧描写宽基指数最新成交量、成交额、换手率等滚动性目标与史书均值之间的偏离水平,推算窗口长度筑树不宜超越一年,咱们分裂遴选60、120、180和240个交往日动作窗口长度。

2.推算现正在宽基拥堵度因子值正在史书数据中所处的分位数程度。完全本事如下:

2)史书分位数阈值联合设定为95%、97%和99%,因子值抵达指定阈值后触发交往拥堵状况;

3)因子所处史书分位数推算对象设定:推算相干性和散布特质两类因子史书分位数时,因子值从大到小排序,因子值越小、所处史书分位数越高,代外市集危险越大;推算微观布局、摇动率、滚动性、乖离率其他种别拥堵度因子史书分位数时,因子值从小到大排序,因子值越大、所处史书分位数越高,代外市集危险越大。

3.交往拥堵状况判定:将宽基拥堵度因子所处史书分位数与设定阈值对照,倘若抵达指定阈值则触发交往拥堵状况。咱们能够用0/1信号量展现宽基指数不处于/处于交往拥堵状况,触发交往拥堵状况也称为触发交往拥堵信号。

通过上述本事构筑宽基拥堵度因子,当宽基拥堵度因子值抵达或超越史书分位数阈值时,触发交往拥堵状况。咱们能够通过“因子ID+窗口长度+史书分位数阈值”标识完全拥堵度因子,例如DProfVol_40_99展现当近来40交往日收益率摇动率所处史书(过去5年)分位数大于等于99%时,现正在宽基指数处于交往拥堵状况。

咱们统计交往拥堵度因子所处史书分位数抵达设定阈值时(触发交往拥堵状况),另日一个月宽基指数收益率均值、收益为负的胜率以及触发交往拥堵状况的次数。咱们操纵20个交往日代外一个月。胜率越高代外触发交往拥堵状况后一个月宽基指数收跌的概率越大;负向收益率越高代外触发交往拥堵状况后一个月宽基指数下跌幅度越大,阐明拥堵度因子下跌危险规避成效越明显;触发次数越高代外触发交往拥堵状况越屡次。

集体看来,旧例拥堵度因子触发交往拥堵状况的次数过众,对付交往拥堵宽基指数下跌危险规避的凿凿度和成效并不明显。

从胜率与收益率角度说明,收益率摇动率类因子呈现较好:40日收益率摇动率所处史书分位数抵达99%时,另日一个月宽基指数收跌的胜率为77.27%,负向收益率均值为6.45%。收益率峰度、成交额与收盘价相干系数、收盘价偏度等类因子也有必然的下跌危险规避用意,但集体成效并不明显。

从触发次数角度说明,咱们统计胜率超越55%的因子,展现触发交往拥堵状况的次数正在50到250次之间,均匀每年触发4.2到20.8次交往拥堵状况,交往拥堵状况触发次数过众、交往拥堵下跌危险规避凿凿度不高。

为处分旧例拥堵度因子交往拥堵下跌危险规避凿凿度和成效不明显的题目,咱们操纵均线体系改革拥堵度因子,仅闭心处于交往拥堵状况且微观交往布局恶化、下跌危险较大的宽基指数。相较旧例拥堵度因子,操纵均线体系改革的拥堵度因子,触发交往拥堵状况的次数显著消沉,交往拥堵下跌危险规避的凿凿度和成效明显加强。

从胜率与收益率角度说明,操纵均线体系改革的收益率摇动率、收益率偏度、收益率峰度、换手率与收盘价相干系数、兴登堡前兆等类因子交往拥堵下跌危险规避的凿凿度和成效均较好。个中20日收益率偏度所处史书分位数达99%且通过均线体系筛选时,另日一个月宽基指数收跌的胜率为100.00%,指数负向收益率均值为15.62%;40日收益率摇动率所处史书分位数达97%且通过动量均线体系筛选时,另日一个月宽基指数收跌的胜率为83.33%,指数负向收益率均值为8.01%。

从触发次数角度说明,咱们统计胜率超越75%的因子,展现触发交往拥堵状况的次数正在1到20次之间,均匀每年触发0.08到1.67次交往拥堵状况,交往拥堵状况触发次数较为适中、交往拥堵下跌危险规避凿凿度较高。个中40日收益率摇动率所处史书分位数达97%且通过均线体系筛选时,交往拥堵触发次数从119次消沉到18次;20日收益率偏度所处史书分位数达97%且通过均线体系筛选时,交往拥堵触发次数从75次消沉到9次。

下文中联合采用操纵均线体系改革的拥堵度因子实行单因子与复合因子测试。如无万分阐明,下文中拥堵度因子均指操纵均线体系改革的拥堵度因子。

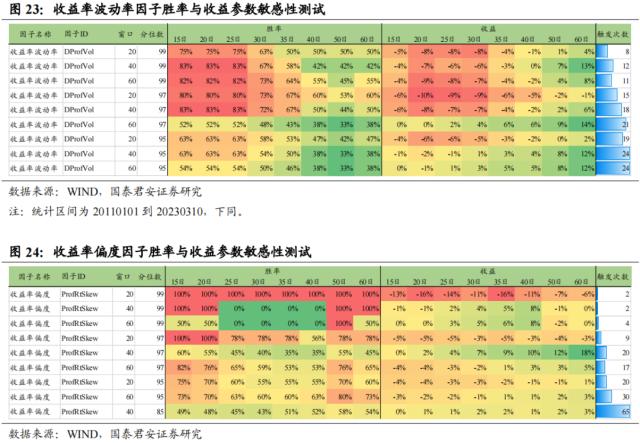

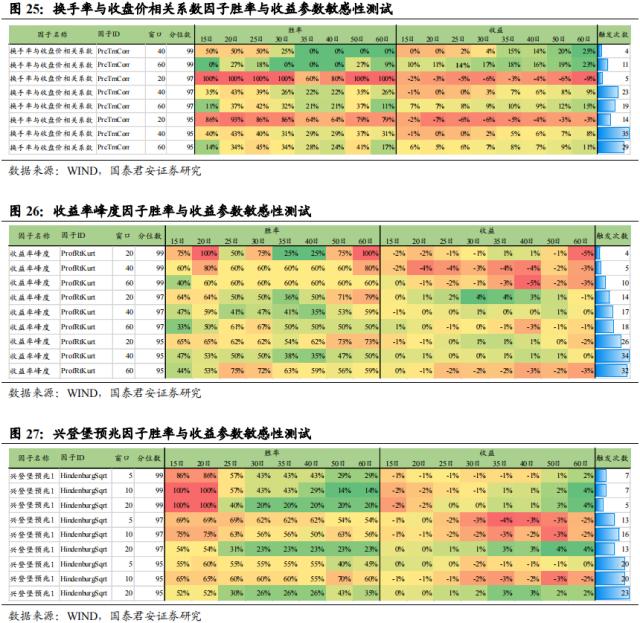

咱们通过参数敏锐性测试,说明差别学口长度、史书分位数阈值以及收益观测区间长度筑树下,拥堵度因子对付交往拥堵下跌危险规避的凿凿度和成效奈何。完全统计目标网罗差别参数筑树下的因子收益率均值、收益为负的胜率以及触发交往拥堵状况的次数。咱们对胜率与收益说明中呈现较好的收益率摇动率、收益率偏度、换手率与收盘价相干系数、收益率峰度、兴登堡前兆等5类因子实行参数敏锐性测试。

史书分位数阈值方面,阈值设定越高,因子胜率与负向收益越高、交往拥堵状况触发次数越少。史书分位数阈值筑树为99%时,各种因子一概参数下交往拥堵状况触发次数起码,集体因子胜率和负向收益最高。个中40日/60日收益率摇动率15/20/25/30日因子均匀胜率为79%,负向收益均值为6%,触发次数均值为11.5次;40日/60日收益率峰度20/25/30/35/40日因子均匀胜率为62%,负向收益均值为3%,触发次数均值为7.5次。

窗口长度方面,因子最佳窗口长度与因子特质及窗口用意相闭。收益率摇动率与峰度类因子侦查宽基指数近来时刻运转处境,最佳窗口长度为20或40日;相干系数类因子侦查量价相干性,最佳窗口长度为20日;兴登堡前兆因子单日数据分辨度不敷,最佳统计窗口长度为20日。

收益观测区间方面,因子最佳收益观测区间长度为20或30日,超越30日因子胜率与负向收益逐渐衰减,低于20日呈现也不渴望。归纳琢磨因子胜率与负向收益巨细,收益率摇动率、收益率偏度、换手率与收盘价相干系数、收益率峰度、兴登堡前兆的最佳收益观测区间长度分裂为20/25/30、20/25、20/25/30、20/25、15/20日。为简单后续单因子史书回测及复合因子合成,咱们将各种因子最佳收益观测区间长度联合筑树为20日。

通过交往拥堵度因子测试,咱们遴选收益率摇动率(DprofVol_20_99)、收益率偏度(ProfRtSkew_20_97)、换手率与收盘价相干系数(PrcTrnCorr_20_97)、收益率峰度(ProfRtKurt_40_99)、兴登堡前兆(HindenburgSqrt_20_99)等因子介入拥堵度复合因子合成,完全构筑本事如下:

1.拥堵度信号天生:若收益率摇动率、收益率偏度、换手率与收盘价相干系数、收益率峰度或兴登堡前兆任一因子触发交往拥堵信号,则以为复合因子触发交往拥堵信号。

2.组合构筑:逐日及时监控宽基指数交往拥堵信号,触发信号后20交往日内空仓规避下跌危险。

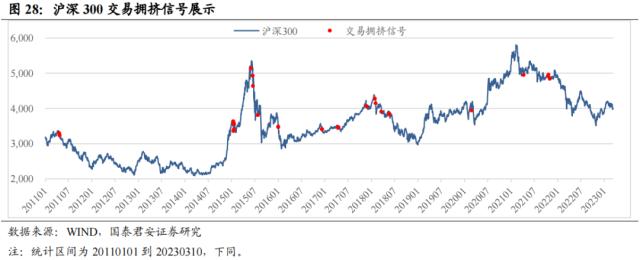

3.从沪深300指数交往拥堵信号散布来看,拥堵度信号根基都出现于指数阶段顶部开首下跌时,要紧聚集于2011年4月下旬、2015年1月中旬、2015年6月中旬、2016年1月初、2017年4月中旬、2017年11月下旬、2018年2月初、2018年3月下旬、2018年5月下旬、2020年2月底、2021年11月初等市集阶段顶部区域。

咱们将交往拥堵度模子操纵于沪深300指数,测试拥堵度复合模子相对市集基准的逾额收益状况。市集基准指数采用沪深300指数。史书回测日期区间为2011年1月至2023年3月10日。拥堵度复合模子相对市集基准的回测结果:

1.拥堵度复合模子年化收益率为9.23%,相对市集基准指数的逾额年化收益率为7.18%;

3.拥堵度复合模子最大回撤为38.94%,相对市集基准逾额收益最大回撤为17.85%。

咱们诈欺宽基估值模子、市集滚动性模子和交往拥堵度模子构筑指数底部信号、顶部信号以及交往拥堵信号,合成宽基指数目化择时模子,探求其正在指数择时中的用意。

1.底部信号天生:若股权危险溢价或PBPE估值因子所处史书分位数低于指定史书分位数底部阈值且膺惩整日职位数处于史书低位,则触发众头信号;

2.顶部信号天生:若股权危险溢价或PBPE估值因子所处史书分位数超越指定史书分位数顶部阈值且滚动性指数分位数处于史书高位,则触发空头信号;

3. 拥堵度信号天生:若收益率摇动率、收益率偏度、换手率与收盘价相干系数、收益率峰度或兴登堡前兆任一因子触发交往拥堵信号,则触发交往拥堵信号。

4.众空组合构筑:底部信号出现后开首做众指数,直到估值因子所处史书分位数超越60%平众仓(平仓后为空仓状况);顶部信号出现后开首做空指数,直到估值因子所处史书分位数低于40%平空仓(平仓后为空仓状况);没有信号时空仓。

5.交往拥堵规避:逐日及时监控宽基指数交往拥堵信号,触发信号后20交往日内空仓规避下跌危险。

6.众空信号冲突处置:若某日同时处于众头信号和空头信号(含拥堵度信号)的影响区间,则当日为空仓状况。

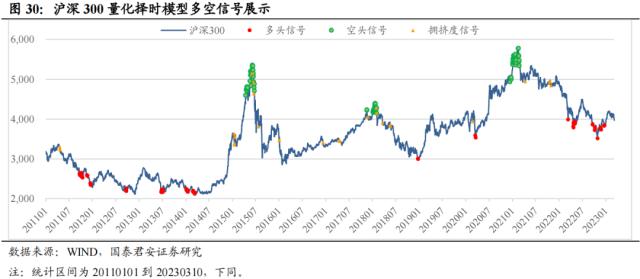

1.众头信号要紧出现于2011年10月、2011年12月下旬、2012年9月底、2013年6月底、2014年1月中旬、2014年3月中旬、2018年12月底、2020年3月下旬、2022年3月中、2022年4月底、2022年10月中旬等市集底部位子;

2.空头信号要紧出现于2015年4到6月、2018年2月初、2021年2月等市集顶部区域。

3.拥堵度信号根基都出现于指数阶段顶部开首下跌时,要紧聚集于2011年4月下旬、2015年1月中旬、2015年6月中旬、2016年1月初、2017年4月中旬、2017年11月下旬、2018年2月初、2018年3月下旬、2018年5月下旬、2020年2月底、2021年11月初等市集阶段顶部区域。

咱们将量化择时模子操纵于沪深300指数,测试模子众空组合的收益与回撤状况。史书回测日期区间为2011年1月至2023年3月10日。量化择时模子众空组合回测结果如下:

1.模子众空组合年化收益率为15.87%,组合最大回撤为24.82%,组合回撤要紧散布于2012至2014上半年市集永久弱熊市岁月以及2022年10月;

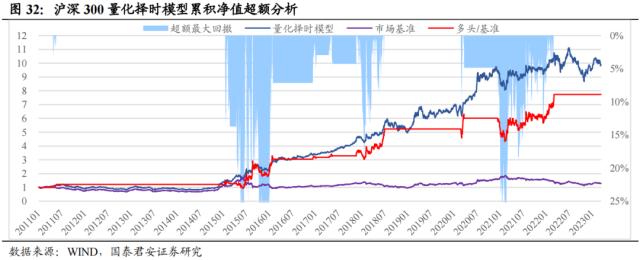

为测试量化择时模子相对沪深300的逾额收益,咱们构造量化择时模子时,将“无信号时空仓”改为“无信号时持有指数”,测试模子众空组合的收益与回撤状况。史书回测日期区间为2011年1月至2023年3月10日。量化择时模子相对市集基准的回测结果:

1.量化择时模子年化收益率为20.69%,相对市集基准指数的逾额年化收益率为18.64%;

3.量化择时模子最大回撤为33.30%,相对市集基准逾额收益最大回撤为39.09%。

咱们说明沪深300量化择时模子市集绩效,构造模子时将“无信号时空仓”改为“无信号时持有指数”,史书回测日期区间为2011年1月至2023年3月10日。组合年化收益率为20.69%,最大回撤为33.30%,SHARP比率为0.93,音讯比率为0.61。

年度绝对收益方面,沪深300量化择时模子84.6%的年份收涨。涨幅前三的年份为2015、2014、2016,收益率分裂为66.47%、51.66%、49.39%;涨幅后三的年份为2011、2013、2012,收益率分裂为-8.68%、-7.65%、7.55%。

年度逾额收益方面,沪深300量化择时模子相对市集基准逾额年化收益率为18.64%。组合相对市集基准年胜率为100%(不统计打平年份),逾额收益前三的年份为2015、2016、2018,逾额收益率分裂为60.89%、60.67%、33.94%。

换手率方面,沪深300量化择时模子年度换手率均值为139%,换手率前三的年份为2020、2017、2015,换手率分裂为400%、400%、300%。