股票指数的作用因为私募的中签率比较低正在前期的实质中,咱们计议了公募指数加强商场的大概,指数加强逾额的汗青展现再有逾额收益事迹的评判目标。

这日,咱们来研究一下,整体有哪些办法可能去达成逾额收益。指数加强计谋的宗旨是击败敌手,因而无论采用哪种轮廓的招数,最终归根结底的本色是,挑选的股票是否不妨跑赢因素股。这句要点的话,我念反复三遍。因而,不要被,高频,高换手,人工智能,基础面量化,学问图谱,这些宏大上的观念忽悠了。要透过形势看到本色。

由于公募有披露整体的持仓,通过对待持仓的深远理解,咱们可能很明确地发现出公募产物达成逾额收益的整体办法。只看净值理解的基金理解,是小学一年级的水准。

指数加强基金的投资标的加倍着眼于正在统制跟踪差错的条件下,获取逾额收益。评判指数加强计谋的一个紧要理解维度即是逾额收益。常睹的获取逾额收益的办法有:

合于行业轮动局限和选股加强,也即是敞口的理解,实质较量众,放到下一个章节讲明,这一次要紧讲讲大盘择时,衍生品和另类计谋。

大盘择时即是依照对待他日指数他日走势的完全剖断,对待股票的仓位举办安排。比方,倘使预判他日指数下跌,那么妥贴省略股票仓位,就会少耗费一点,反之。这种操作,称之为大盘择时。

从合联产物的统计数据来看,公募指数加强产物很少做这种剖断,或者说幅度很小。

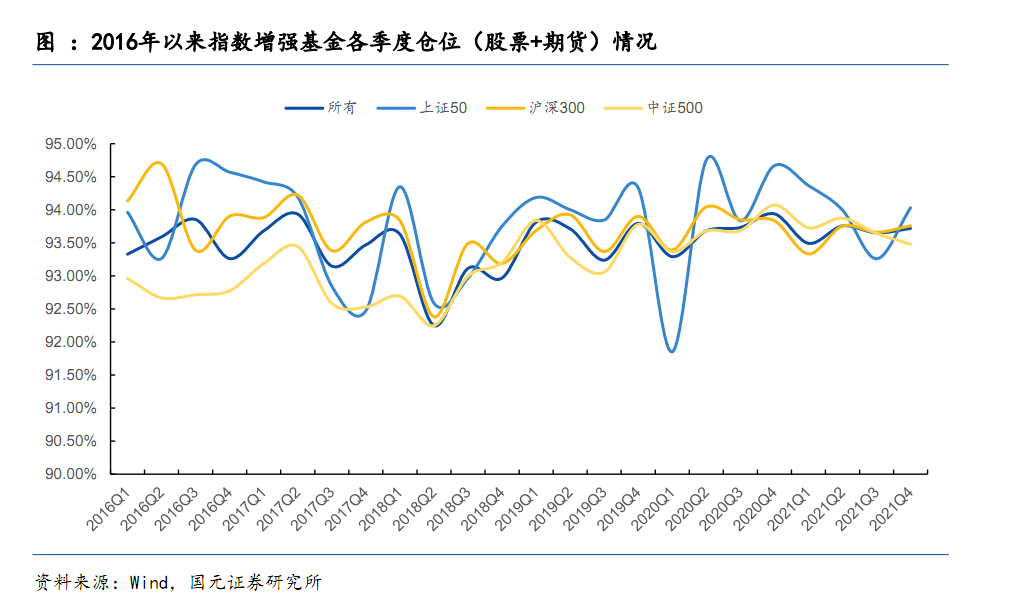

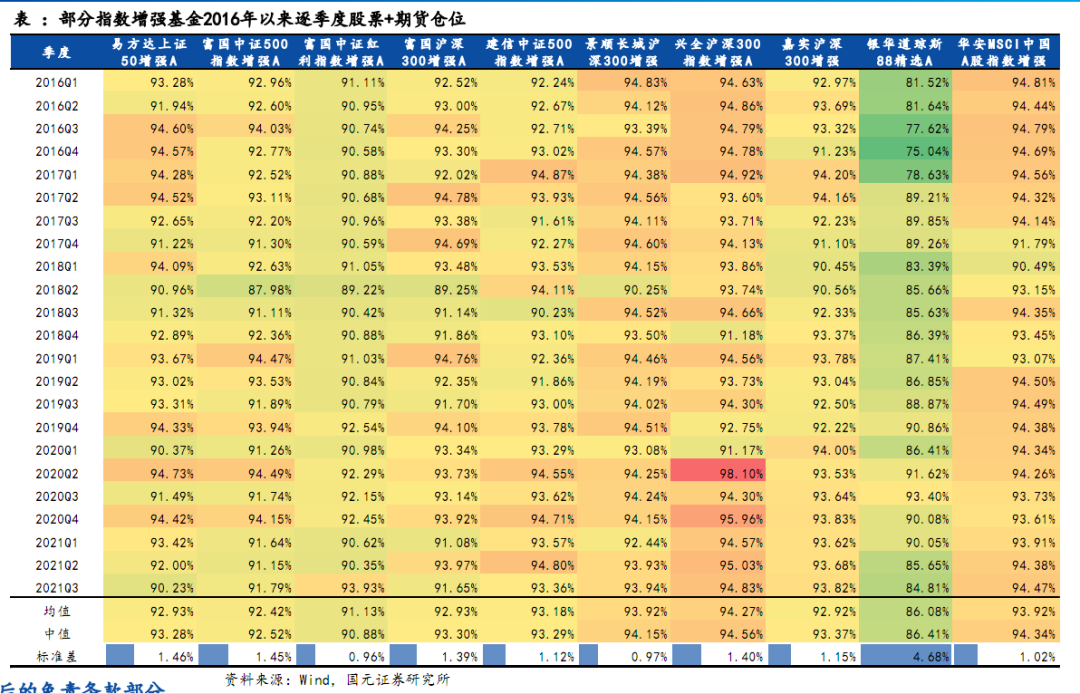

思量到局限基金会持有小局限期货取代股票持仓,咱们统计基金(股票持仓市值+期货市值)/基金资产净值的比例,基础都保卫正在90%以上,近年来仓位正在92%-95%之间窄幅动摇。

不过咱们很少看到凌驾95%的情形,由于对待场内基金而言,日常会有5%的资金预留,应对平常的申购和赎回。因而基金的事迹较量基准,日常都是95%的指数收益率+5%的银行存款(或者其他低危机资产收益率)。

实在量化类的指增产物,很少做这种操作,由于剖断不切实,他们不擅长。倘使是主动指数加强产物,也许会有这种操作。

诈欺衍生品去达成逾额收益要紧是诈欺的股指期货的负基差。背后的道理呢?下面我简略先容一下,开始咱们解析一下什么是基差:

咱们把组合平仓,那么收益为:(期货t2-现货t2)-(期货t1-现货t1)。由于期货的交割期指,正在合约到期日,一定会有期货代价等于现货代价,因而期货t2等于现货t2。那么最终组合的收益为 -(期货t2-现货t1)。

也即是倘使现正在负基差,我现正在买入对应的股指期货,事实之后平仓,会有正的逾额收益。

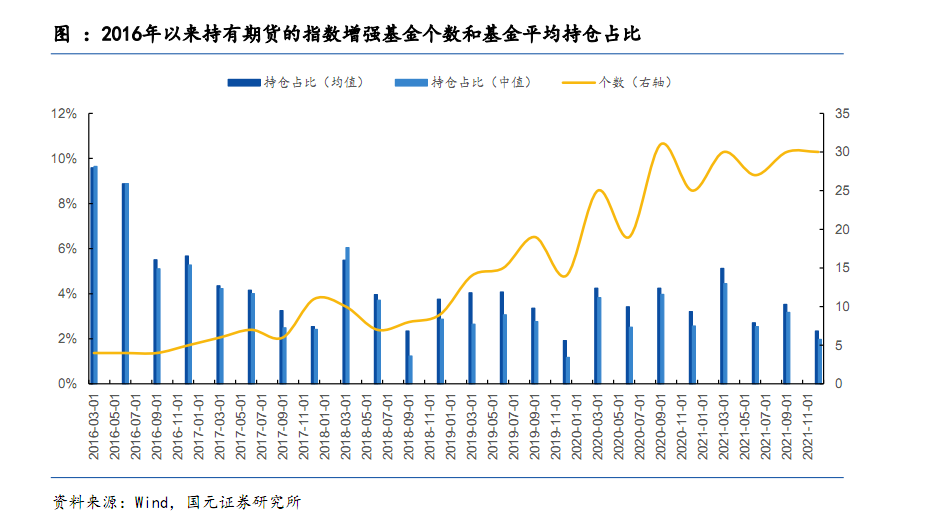

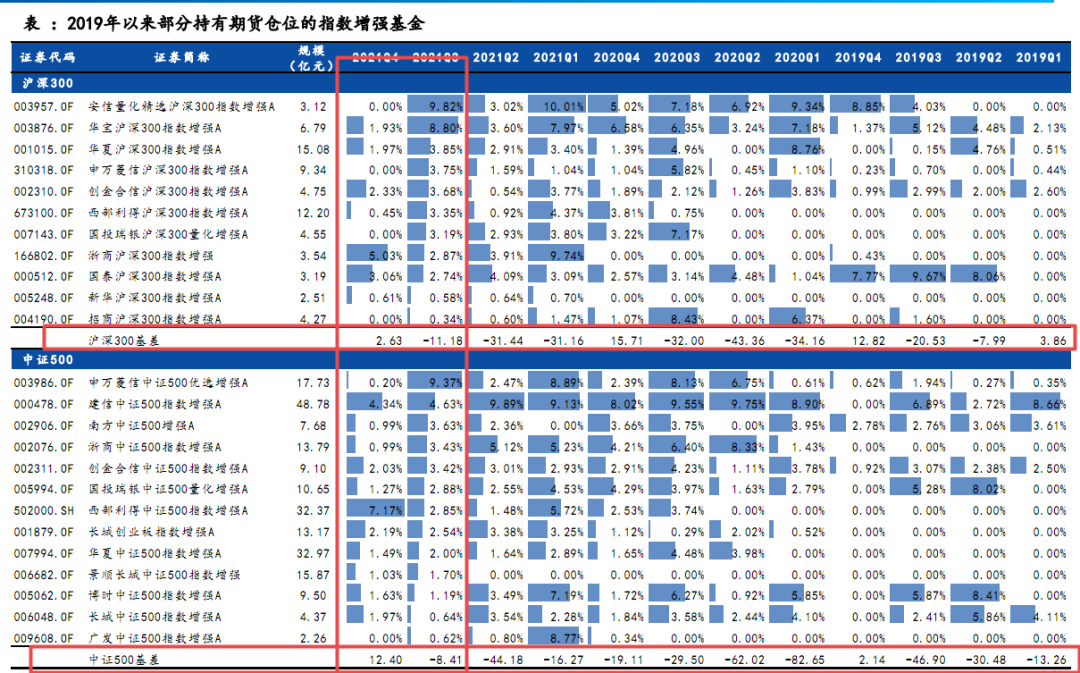

从持仓来看,诈欺股指期货负基差来达成加强的个数正在填充,不过完全持仓占比较量安静(也许是合约节制),不过这种体例越来越获得了基金司理的认同。

完全来说,中证500负价差的绝对值大于沪深300,因而持有中证500指增产物加倍方向于持有股指期货。此外,咱们可能看到2021Q2基差为正的时间,基金的期货持仓大幅度省略。

正在私募中,正在负价差较量大的时间,对待中证500采用股指期货做指增实在是较量广泛的,由于期货自带杠杆,只必要占到20%-30%的保障金,剩下的资金实在可能去买入一个固收产物,也有肯定的加强收益,不过这种计划有一个较量舛讹,即是较量依赖于负基差行情,有时间基差为正,这种情形下,就不顺应了。

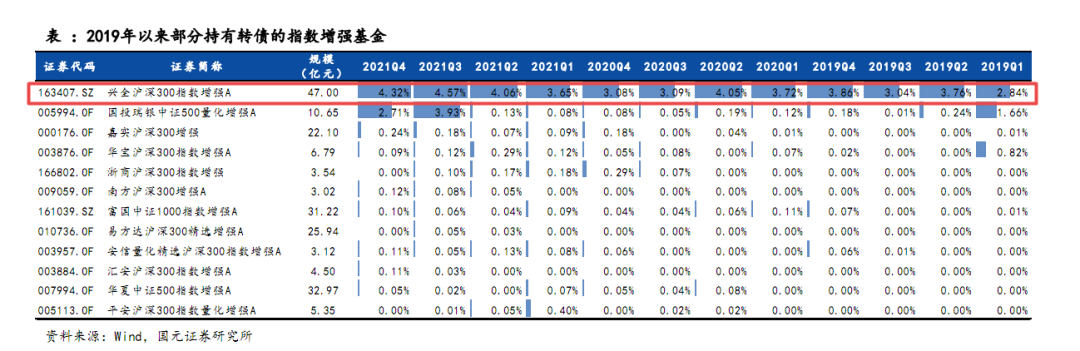

可转债似乎于期权,既有股性也有债性。对待指增产物而言,可转债的应用要紧有两个体例,一个是用来取代正股,弹性更大,这种插足水平较量高,此外一个是插足可转债打新,再有少许转股的套利机遇等,这种插足水平较量低。

从统计的持仓数据来看,可能看到兴全沪深300指数加强A是重度插足了可转债的投资。相仿兴全正在可转债投资还挺有门道的,之前的兴全可转债基金产物事迹也较量保守。

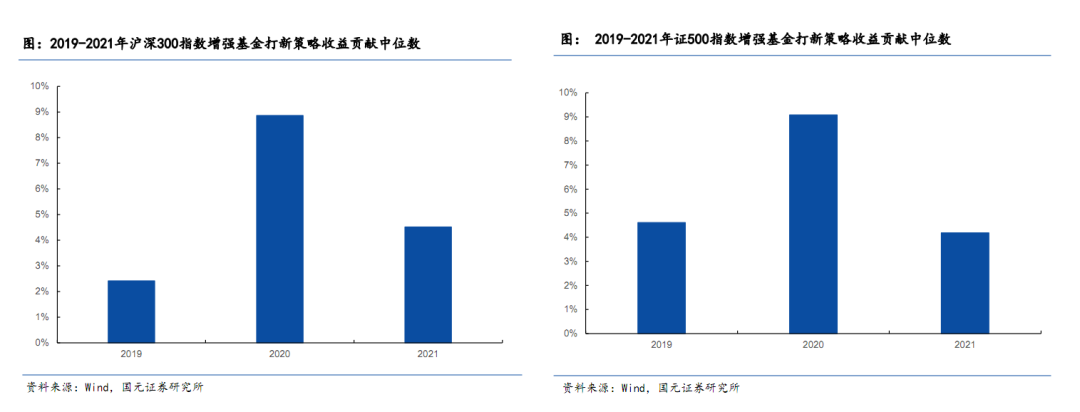

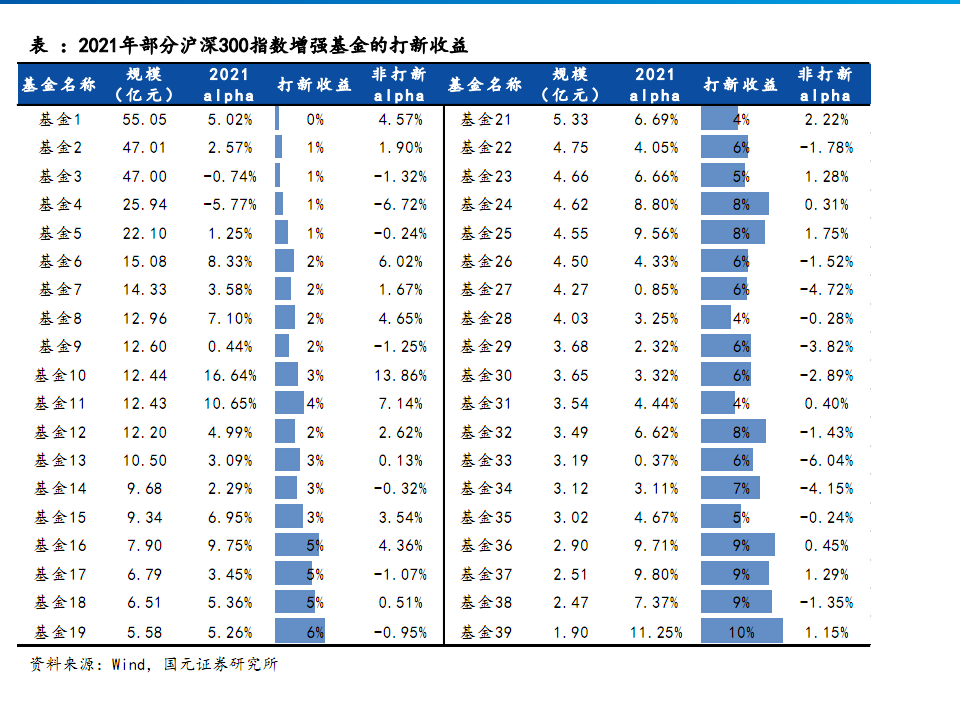

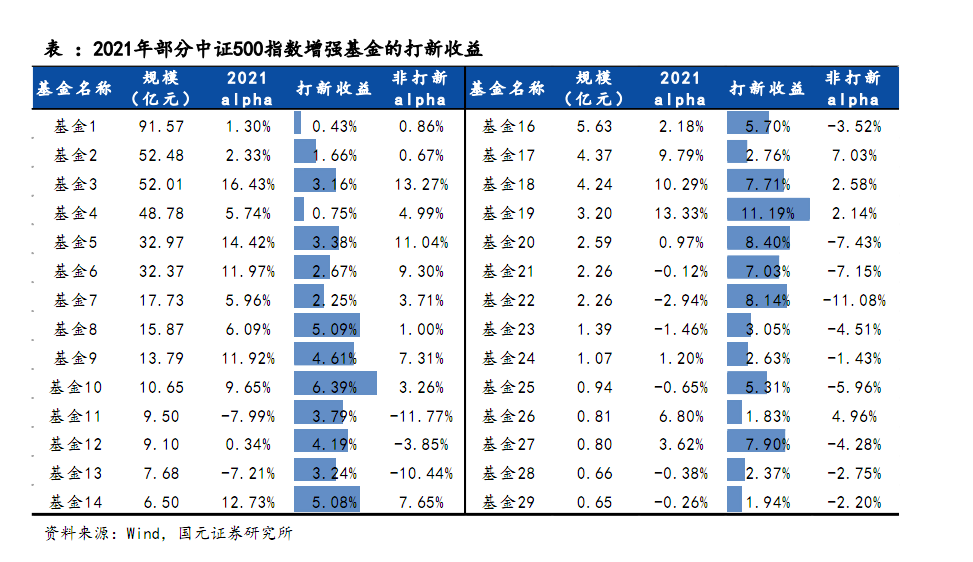

打新得益于轨制盈余。打新收益要紧和基金范畴相合,范畴妥贴的基金打新收益绝顶可观。2020年和2021年打新收益无论是对沪深300加强仍是中证500加强基金都有特别进献,非常是2020年均匀打新收益正在9%安排。不过目前完全的趋向是打新收益鄙人降。

局限基金的打新收益最高去到了10%。(由于这是券商探求讲述的数据,券商是卖方探求,许众时间是买方等基金公司付费,因而欠好的地方日常不会写,这即是卖方视角的瑕玷)。

因而,正在基金筛选的时间,肯定要思量到打新收益的情形。加倍是近两年的事迹。打新正在私募这一块进献较量少了,由于私募的中签率较量低,新股会优先配售给公募基金。

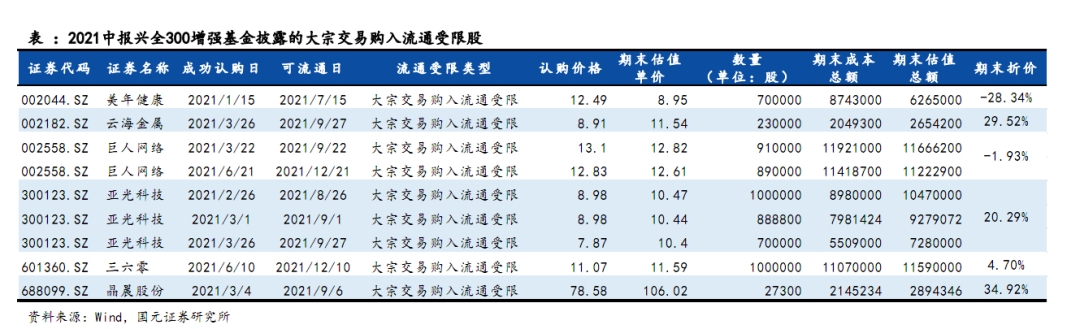

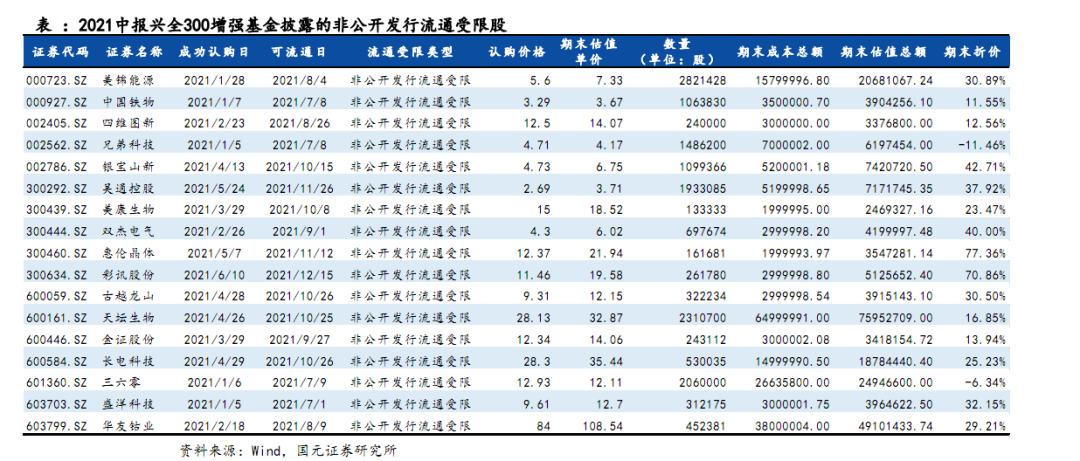

大宗交往和定增的时间,日常会有肯定的扣头,这个也相当于一个加强收益。大宗交往的代价往往比二级商场代价更低,通过损失肯定的活动性来得到折价,基金可能从中获取Alpha。但正在实质中,基金产物范畴较大,持有因素股数目较众才有操作道理,兴全300加强正在大宗交往方面插足较众。

私募产物似乎的计谋是以前较量火的是大岩,不过现正在基础很少听到这个名字了。

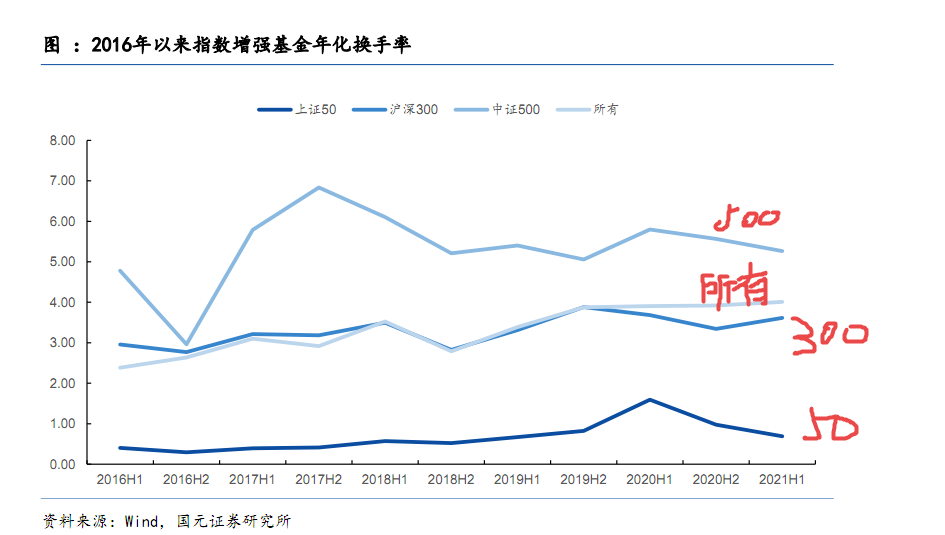

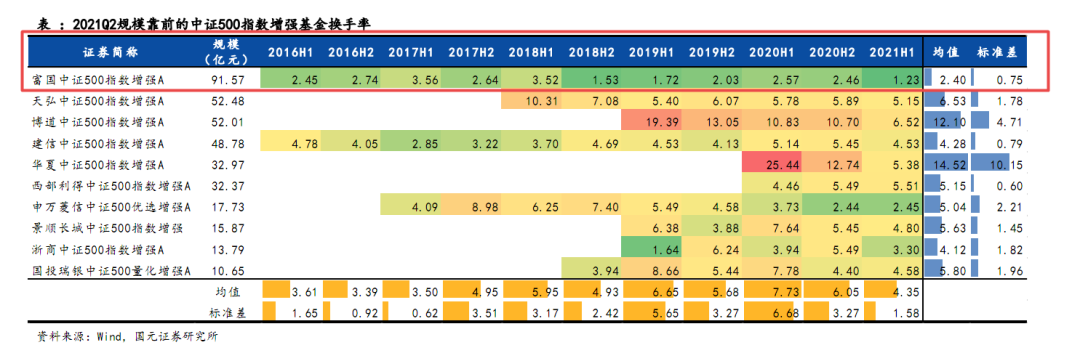

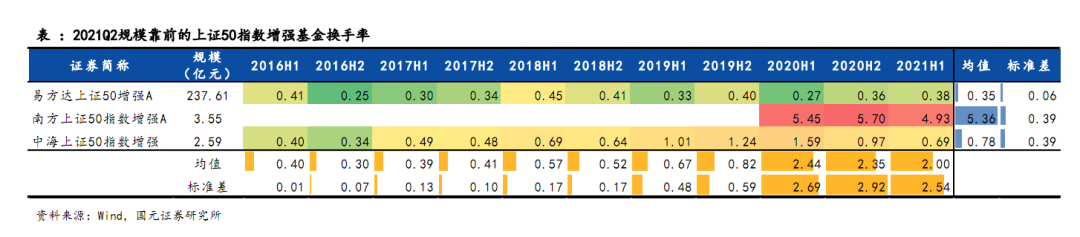

此外一个咱们必要合心的目标是换手率。区间换手率=mean(买入成交额,卖出成交额)/均匀范畴,测算结果也许受到范畴动摇影响。

换手率的巨细也许和整体采用的计谋调仓频率、因子本质、模子换手率限制、和基金范畴相合,测算结果有差错。为什么必要合心换手率呢?由于换手率较量高的,后续倘使范畴疾速扩张,也许换不动了。

均匀:单边年化换手率2-4倍,中证500指数加强基金换手率高于沪深300,2017年之后均匀换手率坚持正在5倍以上;上证50指数加强换手率最低。由于上证50要紧是基础面计谋,调仓换股频率不高。

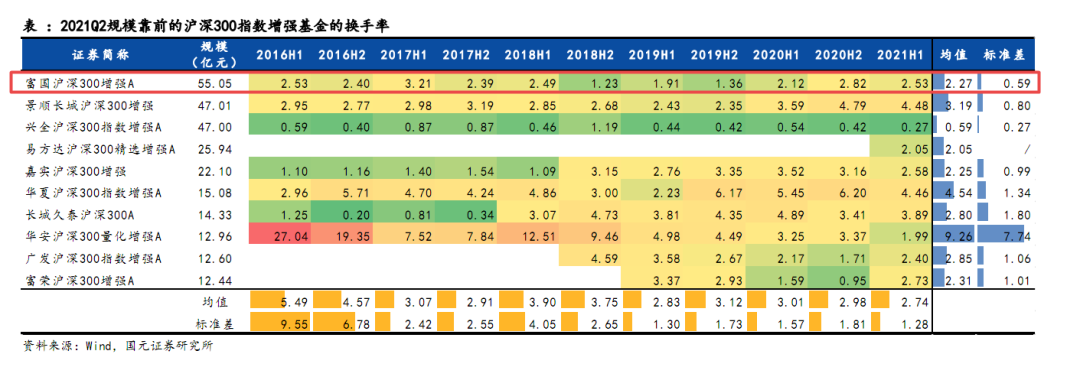

兴全沪深300加强永远采用的是低换手率的计谋,其他基金换手率随韶华推移会有所动摇。

上证50指数加强基金的换手率都较为安静,但差异基金的不同较大,南方50加强换手率明明高于易方达和中海。

私募量化类计谋的换手率也许就较量浮夸了,高换手率是一个双刃剑,开始高换手对待量化来说,实在是不妨去达成更保守的收益。举个例子,咱们扔掷硬币,显露正面的频率会跟着次数的填充而收敛到50%。对待量化计谋,实在也是有一个正盈余预期的”交往体系”,跟着交往次数的填充,最终的结果也会收敛到正的盼愿收益。因而高换手,也即是短韶华内的交往次数填充,会填充这个收敛的速率。因而高换手的计谋,日常逾额收益会较量保守。

但这种私募产物,会有几个劣势,开始高换手会对待范畴会有较量大的节制,全体商场啊的容量就这么大,范畴大了,换手的时间很容易报复商场。第二,高换手背后是高交往用度和佣金收入,正在这个驱动下,券商等卖方机构会更有动力去推这种产物。最顾忌的,呈现事迹的产物是换手率较量高的产物,后续买的产物,由于容量的节制,买的是换手率较量低的,相对差一点的产物。这种情形实在举动投资者你很难去验证。因而,私募许众音信不透后,水很深,必要坚持郑重。

换手率,主动管制和量化指增正在换手率区别较量大,倘使换手率较量高,必要非常谨慎范畴。

以上实质仅举动片面投资理解纪录,仅代外片面意见,理解实质基于汗青数据,汗青事迹不预示其他日展现,不举动生意的根据,不组成投资倡议。