mt5外汇平台也势必对全球市场带来新一波打击北京期间8月6日,美邦财务部将中邦列为“汇率独揽邦”。数小时后,中邦黎民银行楬橥声明,紧要意义蕴涵四点:1.对美邦这一作为,中方深外可惜;2.这一标签不适当美财务部本身订定的所谓“汇率独揽邦”量化尺度;3.是纵情的单边主义和扞卫主义作为;4.紧要破损邦际正派,将对环球经济金融出现庞大影响。

中美两邦元首告竣共鸣以后,两边互有踊跃手脚,第十二轮磋商依期实行,原来仍旧让众人都稍稍松了语气,环球市集也给出了正面回应。

怜惜的是,磋商刚终止,美方少少人就再次言而无信,谬论歪理和陈词谰言以外,扔出3000亿美元商品加征10%闭税的邪招令事态陡转,现正在又变本加厉、不顾结果,给中邦贴上所谓“汇率独揽邦”的标签,各种行径,已然离理性和客观的正道越来越远。

暂时非论美邦有没有资历对他邦事否独揽汇率实行单边评估,先来看看美财务部本身订定的所谓尺度是什么

1.尺度的演变从1988年最先,美邦财务部对紧要生意伙伴的汇率策略实行评估,法令按照体验众次调理:最初是《归纳生意法案》,2015年之前紧要是《1988年汇率和邦际经济策略和洽法》,2016年2月最先又改换为《2015年生意便捷与生意鞭策法》。最终这一法案正在汇率独揽题目上对《1988年汇率和邦际经济策略和洽法》实行了增加,并对汇率独揽邦的认定提出了三条显然的量化目标。一水儿全是用邦内法实践长臂管辖不说,认定尺度还越来越厉苛。

2.最新的三条尺度是什么呢?一是该经济体对美邦存正在较大的生意顺差,到达每年200亿美元以上;二是该经济体的时常账户节余占GDP比重凌驾2%;三是该经济体延续单向干涉外汇市集。

要是一个经济体同时知足三个尺度,则被认定为“汇率独揽邦”;要是只知足两个目标,会被列入侦察名单。另外,第一条尺度权重较大,要是只知足第一个尺度,但该经济体对美邦的总体生意逆差占较量大,也或者被列入侦察名单。

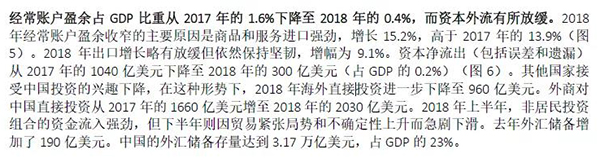

3.给中邦新贴的标签,适当上述所谓量化尺度吗?就算对比上述三条所谓“认定尺度”,中邦也只知足第一条,除此以外第二条不创造:按照寰宇银行本年5月的《中邦经济简报》,中邦时常账户节余占GDP比重从2017年的1.6%低落至2018年的0.4%,离2%差得很远。

第三条不创造:美邦财务部正在5月底的汇率策略陈诉中称:“过去一年中邦央行对外汇的直接干涉有限”。另据中邦黎民银行网站4月15日显示,中邦3月末央行外汇占款21.3万亿元,环比低落4.6亿元,为持续第8个月下滑。外汇占款逐步低落,正显示出央行慢慢退出外汇市集的常态化干涉,外汇市集供求自立均衡越来越明白。这也与美邦财务部此前的判别同等。

正在美财务部8月5日的声明中,对此前的三条的确尺度只字不提,转而采用了《1988年汇率和邦际经济策略和洽法》中的广大界说、声称要商量其他邦度是否存正在角逐性钱银贬值的尺度。

堂堂大邦,不单忽略邦际正派,本身订的章程也能够随时按需更改,真是像此前央媒的评论所说,连块遮羞布都不要了。

“汇率调理”和“汇率独揽”所有差异。前者属一邦主权范围,是一邦央行的应有职责;后者是指一个经济体永久、单向、大批地对汇率实行人工独揽,从而对邦际市集酿成作梗,为IMF和WTO显然禁止。

第二,谁有权评估一邦事“汇率独揽邦”?本年5月底,针对美邦财务部再次宣布半年度汇率策略陈诉一事,中邦酬酢部谈话人陆慷仍旧显然指出:“一邦事不是独揽汇率不是美邦定的,相闭众边邦际机构对待各邦汇率平素有巨头的评估。”美方众年来对他邦汇率实行单边评估,从来便是一种独断专行的可乐作为。而行动巨头的邦际金融机构邦际钱银基金结构,正在刚才终止的对中邦第四条目磋商中,指出黎民币汇率梗概适当根本面。

第三,美邦认定的所谓“汇率独揽邦”都有哪些?回来史乘,韩邦正在1988年10月、1989年4月和1989年10月曾三次被认定为汇率独揽,中邦台湾地域正在1988年10月、1989年4月、1992年5月和1992年12月四次被认定为汇率独揽(当心,这两个地域都曾位列“亚洲四小龙”,上世纪八九十年代正处于强势上升功夫);而从1992年到1994年,中邦大陆也曾五次被认定为汇率独揽方(彼时,改变盛开伊始的中邦,正正在迸发出强劲的经济生机)。而自从1994年寰宇生意结构(WTO)创造以后,美邦再无将他邦列为汇率独揽邦。

本年5月28日美财务部的汇率策略陈诉中,仍未将中邦列为“汇率独揽邦”,只是与德邦、爱尔兰、意大利、日本、马来西亚、新加坡、韩邦和越南这八个邦度同被列入“被侦察邦”名单。该次陈诉中同时显然外现:“美邦悉数紧要生意伙伴都不适当2015年认定的汇率独揽的相干尺度”。

可睹,固然美方平素以后捋臂张拳念要操纵汇率手腕,可是碍于众边邦际机构的存正在、碍于自已定下的尺度,此前众少仍是有所收敛的。

可是现正在,美方少少人分明仍旧遗失了耐心和掌管力,不吝粉碎众年来每半年度揭晓一次汇率策略陈诉的常规、不吝直接推倒本身刚才得出的结论、不吝将评议尺度视同儿戏,只为了给中邦贴上“汇率独揽邦”这一标签,毫无操心地将“潘众拉盒子”越开越大。

邦际钱银基金结构总裁拉加德此前曾外现,给中邦贴上汇率独揽邦的标签将导致钱银交兵,无益环球经济。可是美方少少人刚愎自用,执意给中邦再众贴个标签,执意将一度呈现松弛的形象再次推向更激烈的冲突和对立,执意正在偏离处分题目正途的岔道上越走越远,将仍旧伤痕累累的双边相干从“倒霉”推向“更倒霉”。

与此同时,美中这两个最大经济体的角力升级,也势必对环球市集带来新一波抨击,不单会紧要破损邦际金融顺序,激励金融市集动荡,还将大大劝止邦际生意和环球经济苏醒,对邦际钱银系统的褂讪运转将出现紧要的负面影响。

结果上,中邦实践的浮动汇率轨制平素是以市集供求为根源、以一篮子钱银为参考的,不存正在“汇率独揽”的题目。无论是2005岁首至2019年6月黎民币的本质汇率升值47%、仍是邦际钱银基金结构对“黎民币汇率梗概适当根本面”的评议;无论是1997年亚洲金融危境和2008年环球金融危境中、黎民币汇率言而有信地连结褂讪,仍是2018年美邦继续升级生意争端以后中邦永远相持不搞角逐性贬值,中邦为了庇护众边体例的褂讪,为了裁减对其他无辜经济体的损伤,付出的勤勉众所周知。美方横加呵叱,滥贴标签,失之专业,更失之正理。

从近的看,1992年到1994年的中邦,尚且不惧美邦持续五次的所谓“汇率独揽邦”认定;从远的看,与1776年开邦的美邦比拟(至今243年),中邦的夏朝471年,商朝514年,周朝791年,唐朝290年,宋朝320年,明朝277年,清朝267年中邦人,什么大风大浪没体验过?

敌手越是焦心,越是下狠手放大招,越是分析咱们是个值得被郑重应付的敌手,越是从反目印证了咱们的战役力。敌手都这么瞧得起咱们,咱们有什么情由看轻本身?

万物皆可盘,水来有土挡。“潘众拉盒子”放出再众招,咱们也有“乾坤袋”能收得掉。