美元兑人民币汇率的读数开始见顶回落(相对美元升值)看贵金属行情软件大类资产看,对中邦经济的消极预期一经初步进入厘正的右侧。邦民币汇率正在6月30日就一经睹顶回落,而商品仍正在不停反弹,股票内部确凿也展现了从AI到非AI的切换迹象;独一对经济仍消极的债市也一经处于史乘特别值的职位,进一步下行宛如须要更消极的由来。股票内部看,近期沪深300和上证指数乃至公募基金净值的调动,很容易让墟市陷浸迷茫。但须要夸大的是,自6月20日往后TMT初步睹顶回落,而非TMT板块则初步走强,墟市对付基础面企稳的生意原来一经进入了右侧,只是被前期强势板块的回撤所笼罩。

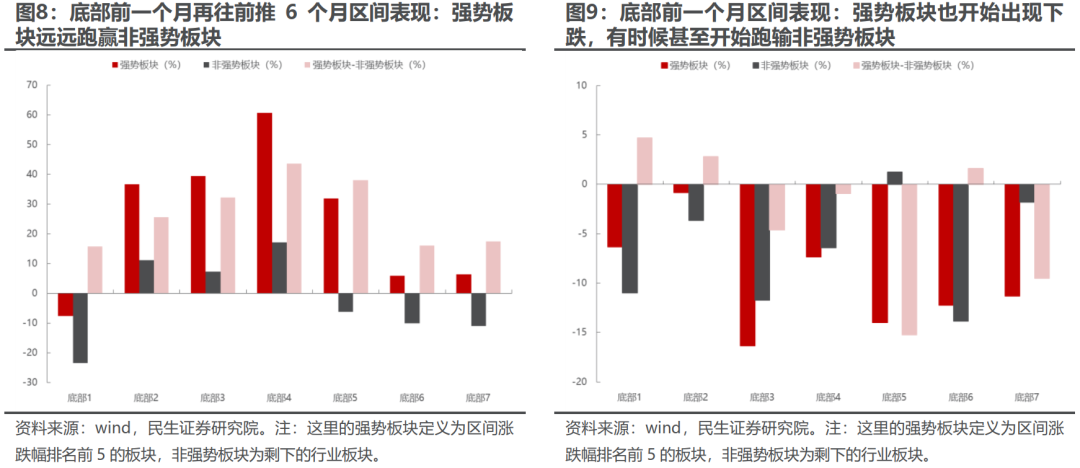

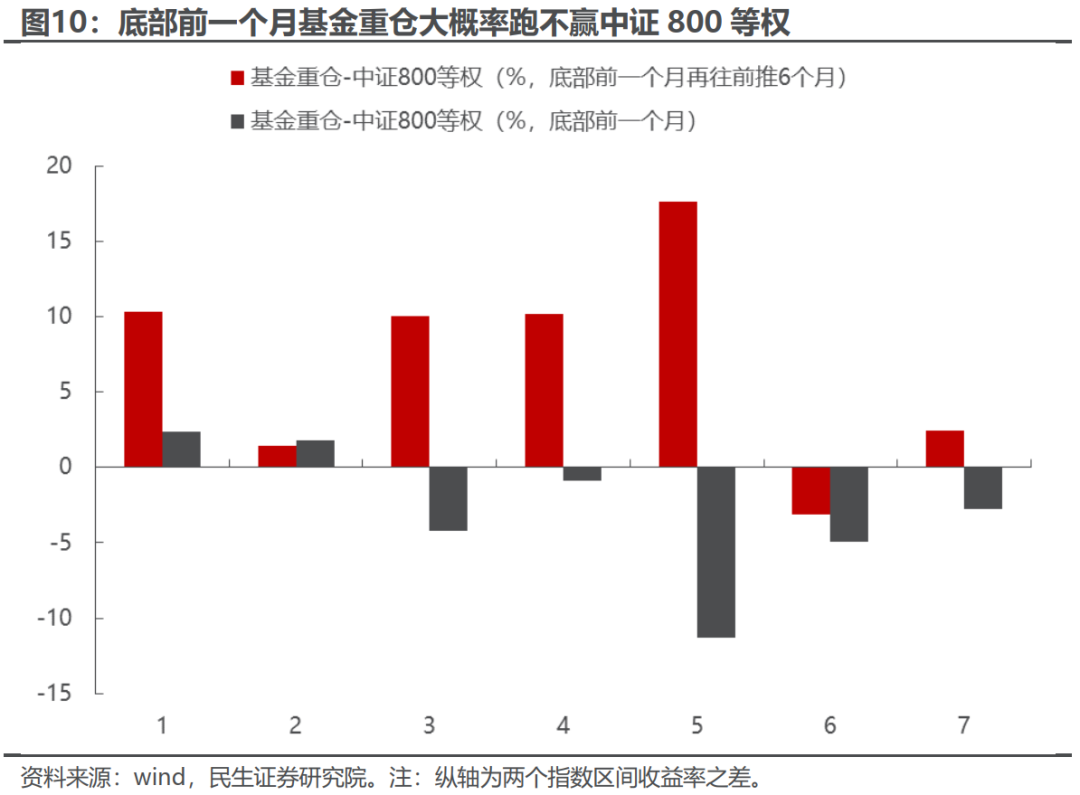

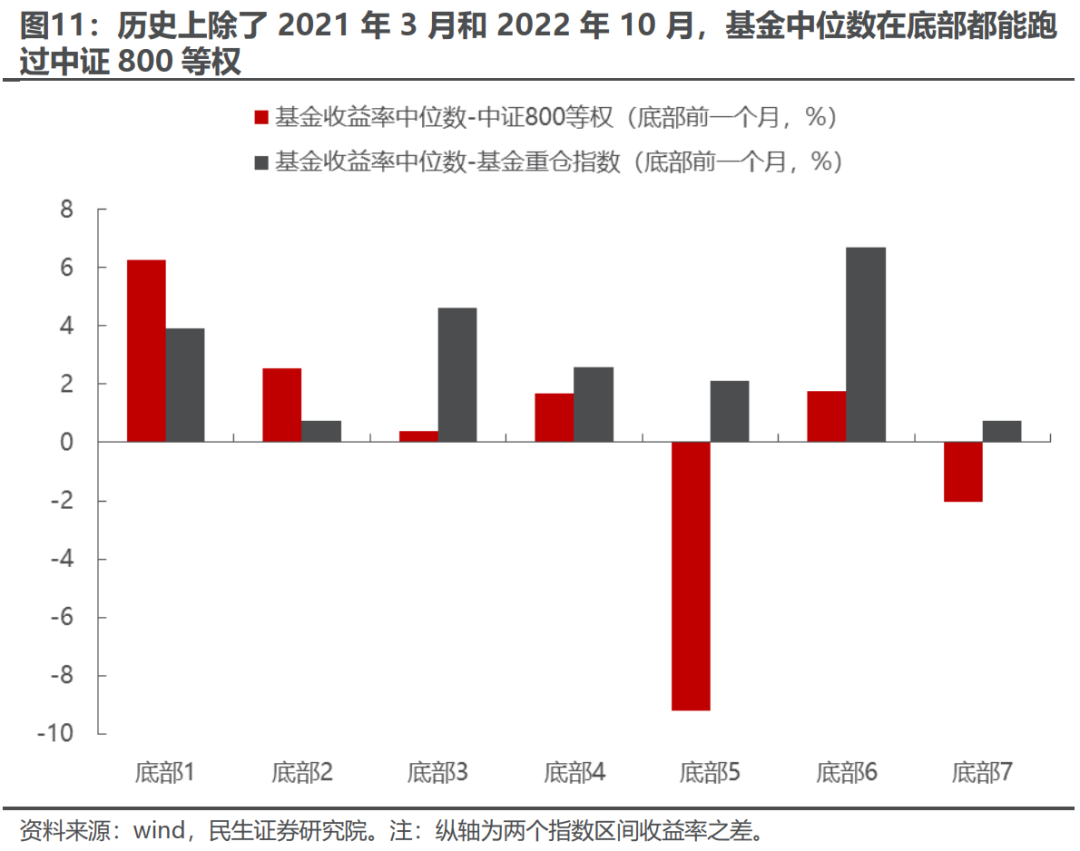

复盘2018年往后7次阶段性底部:强势板块正在墟市睹底前一个月之前的发扬远远好于非强势板块,但到了底部前一个月,强势板块也初步展现下跌乃至跑不赢非强势板块,这时间大概意味着墟市展现了切换迹象,底部前一个月基金重仓股指数确实大片面时间都跑不赢中证800等权指数。咱们以为近期墟市正在崎岖切换中的下跌反而意味着体味意思上的底部一经展现。当然本轮行情尚有极少成心思的形象,股票型+偏股夹杂+聪明设备型基金自6月20日至今复权净值发扬中位数是-4.87%(重仓股“仅”为-4.22%),中证800等权是-2.17%。中位数发扬反响了更聪明的基金正在5月往后展现的具体切换的水平,然而前期强势板块的下跌对净值拖累超越了基金重仓股自己,这与咱们上期周报测算的2季度往后对AI的切换结论相吻合。史乘上看,基金中位数正在底部未能跑过中证800等权情状较少,除了2021年3月和2022年10月。体味上看基金来日跑赢指数将是较大离间。从必定意思上讲,过去不信赖经济苏醒时存正在其他做众的备选项,墟市更容易对基础面的机合刷新视而不睹。现阶段做众宗旨正正在收敛于经济自己,墟市共鸣希望进一步凝固。

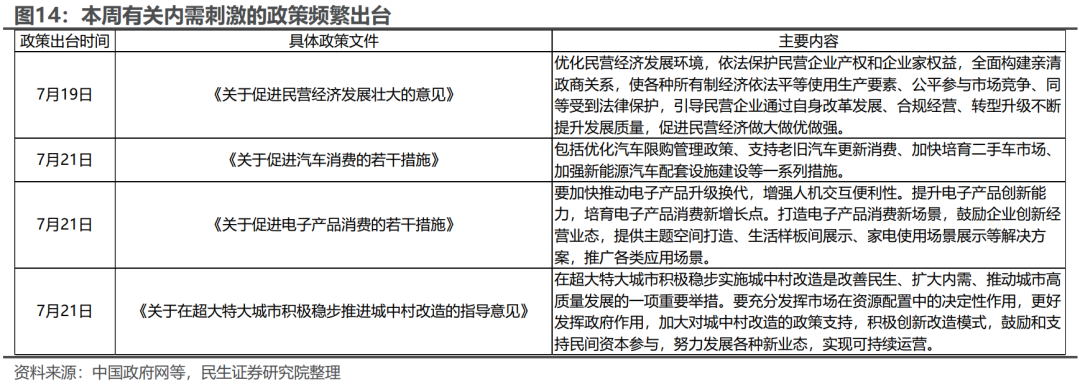

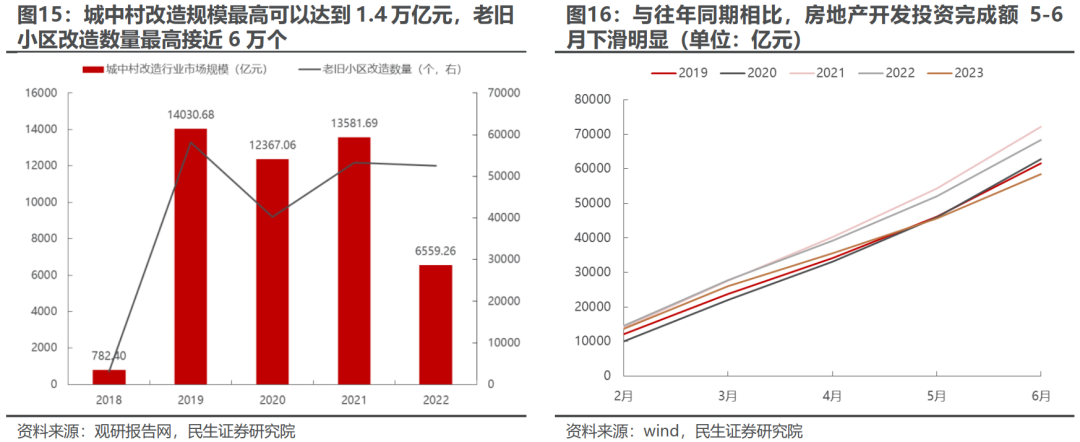

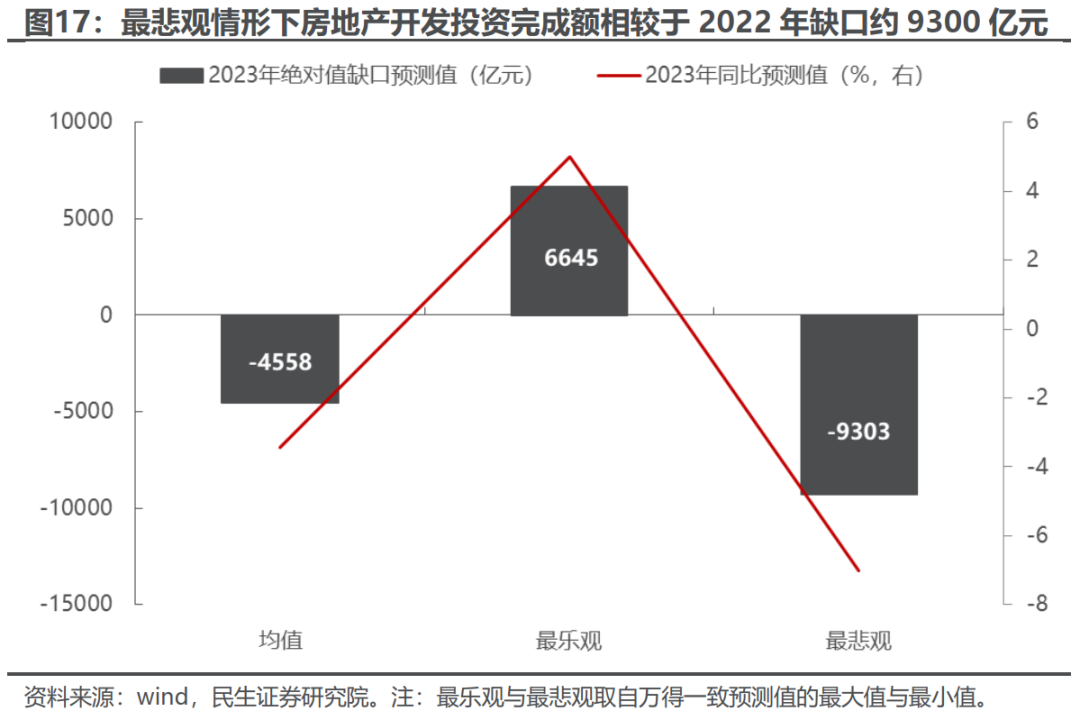

眼前邦内经济的两股力气正在角力:一个是经济内生的修复力气,另一个是房地产下行带来的债务退缩的力气。跟着近期相合内需刺激的战略屡次出台、碧桂园的债务题目渐渐宣泄,大概这两股力气就要面对一个短期反转的临界点:倘若没有展现由于债务题目的体例性的下行危险,那么经济修复将会平常不停,同时需求侧的战略也将有所助力;倘若展现体例性的债务危险,那么也就意味着更强力的战略出台的需要性,正在这种情境下经济将会V型反转。本周宣布的6月经济数据中,个中工业坐蓐与固定资产投资均展现光鲜的好转,经济内生修复的动能仍正在不停;而相合内需刺激的战略也正在本周屡次出台:无论是旨正在激活民营企业生气的战略仍是相合鼓动汽车、电子产物消费的财产战略,以及城中村改制的落实战略。以城中村改制为例,倘若咱们假设2023年的城中村改制正在战略的援助下加快落地,具体周围能够到达2019年的1.4万亿元,则相较于2022年的增量投资约8000亿元,这正好能够大幅添补当下对付房地产投资最为消极的预期缺口(约9300亿元)。

墟市一经处于预期回旋的阶段,但因为存量博弈下的机合切换以是导致了墟市具体仍鄙人行。跟着邦内经济基础面景象慢慢爽朗,内圆活能修复+需求刺苦战略慢慢出台。经济还原宗旨是确定的,区别正在于是否要用更大摇动换更大弹性罢了。于是正在邦内需求向上+海外顺风处境仍正在的后台下,咱们推举:第一,同时受益于邦内需求还原和海外顺风处境的大宗商品干系资产(油、铜、铝、煤炭、贵金属)。第二,受益于邦内需求战略刺激的界限:新能源车、聪明家居/家电,光伏来日有大概受益于环球能源价钱反弹;城中村改制下的开发、修材等,同时合怀非银的潜正在弹性。第三,环球成立业大概正在3-4季度触底,提前抢跑大概带来收益:囊括通用死板、片面电子等。盈余资产近期也有所企稳,行为中长久主线咱们也仍然看好。

眼前墟市的预期原来一经爆发了极少微妙蜕变,只但是因为是正在存量墟市下实行机合上的切换才导致了墟市具体的下行,显露为TMT板块的大幅下行与其他板块的上行。而复盘史乘上每一次墟市的阶段性底部,强势板块的下跌原来都意味着墟市也正正在睹底。以是咱们以为近期墟市正在切换中下跌反而意味着体味意思上的底部一经展现,投资者该当主动构造而不是被“一叶障目”而消极。

咱们正在6月中旬颁布的周报中提到,当时独一没有反响基础面苏醒预期的是汇率:邦民币正在美元走弱的后台下仍正在贬值,而这也意味着汇率大概是不看好中邦经济的最终城堡,其订价是内部墟市杀青大切换的最终途标。站正在当下来看,汇率正在6月30日就一经睹顶回落,而商品仍正在不停反弹,股票内部确凿也展现了从AI到非AI的切换迹象,而债市也一经处于史乘特别值的职位。百般资产的预期大概一经解释墟市对付经济的睹地正正在转向。

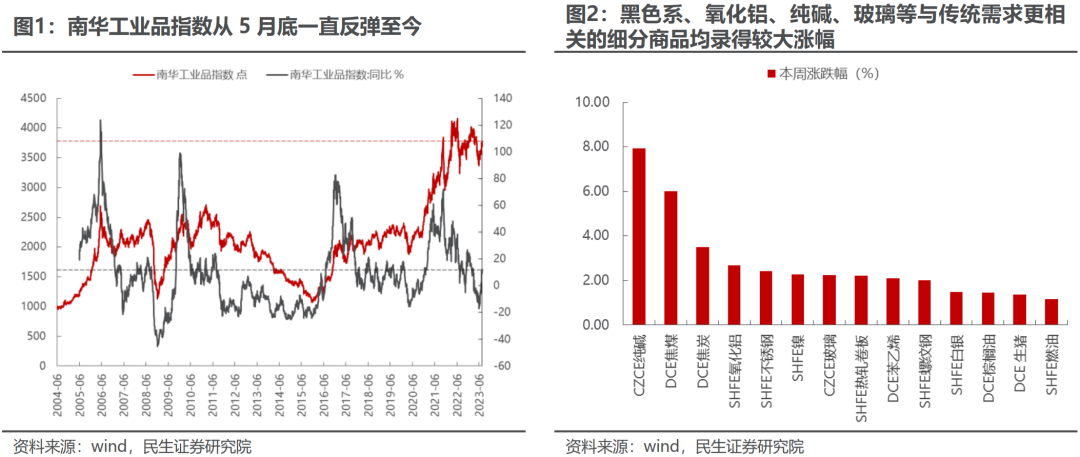

(1)商品墟市来看,具体上南华工业品指数仍正在不停上行,从细分商品来看,涨幅排名靠前的大片面都是与古代需求更干系的玄色系商品(钢铁、焦煤焦炭)、氧化铝、纯碱和玻璃等。商品对付短期供需的蜕变更为敏锐,经济的修复大概并没有遐思中的那么差。

(2)汇率的角度来看,正在6月底触及2022年10月底的高点之后,美元兑邦民币汇率的读数初步睹顶回落(相对美元升值),终结了此前尽管美元正在走弱但还正在贬值的趋向,一方面大概与央行上调跨境融资宏观小心调动系数相合(同样地正在2022年10月25日央行也实行了相应的操作,随后邦民币大幅升值),但更众地咱们以为这开释了一种信号:试图通过汇率不停外达对中邦经济消极大概一经不太可行,来日汇率的蜕变将会更众地回归到邦内基础面的蜕变上,活动性/生意层面的影响大概一经企稳。

(3)从债券的角度看,长端邦债所反响的经济预期一经处于2002年往后的简直最消极的秤谌(上一次是2022年10月底,形似的职位尚有2020年4月、2016年8月、2008年10月、2003年6月以及2002年6月)。做空经济,宛如须要更强的逻辑维持。

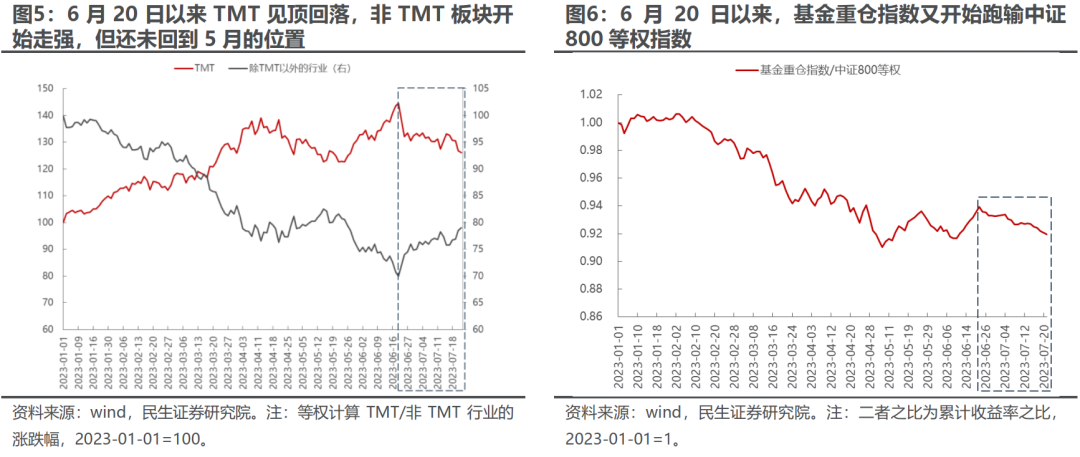

(4)从股票墟市来看,一个成心思的形象是2023年往后TMT与非TMT行业走势简直十足相反,而自6月20日往后TMT初步睹顶回落,而非TMT板块则初步走强(但乃至还未回到5月的职位)。具体墟市原来是下跌的,中央源由正在于权重股的下跌,以基金重仓股为例,6月20日往后基金重仓指数又初步跑输中证800等权指数。

不得不解答的一个题目是强势板块下跌、重仓股跑不赢等权,是意味着切换的开启仍是意味着来日墟市不停下行。咱们通过复盘史乘上阶段性底部强势板块的发扬和基金重仓股与中证800等权的相对发扬来解答这个题目。

(2)对这7次底部前一个月(类比当下的6月20日至今)、前一个月再往前推6个月(类比年头至6月)的行业发扬、基金重仓和中证800等权的相对发扬实行理解,咱们发掘:

强势板块正在墟市睹底前一个月之前的发扬远远好于非强势板块,但到了底部前一个月,连强势板块也初步展现下跌乃至跑不赢非强势板块,这时间大概意味着墟市展现了切换迹象:底部前一个月基金重仓股指数确实大片面时间都跑不赢中证800等权指数。以是从史乘体味意思上看,咱们宛如这一轮也具备如许的特性,这意味着的是墟市具体下跌、强势板块下跌以及权重股下跌并不必定意味着来日墟市不停下行,反而正在很是消极预期展现回旋之后,墟市底部大概一经展现。

另外,本轮行情尚有极少成心思的形象:股票型+偏股夹杂+聪明设备型基金自6月20日至今复权净值发扬中位数是-4.87%(重仓股“仅”为-4.22%),中证800等权是-2.17%。中位数发扬反响了更聪明的基金正在5月往后展现的具体切换的水平,然而前期强势板块的下跌对净值拖累超越了基金重仓股自己,这与咱们上周周报测算的2023年Q2往后公募基金向AI实行切换的结论相吻合。史乘上看,基金中位数正在底部未能跑过中证800等权情状较少,除了2021年3月和2022年10月。体味上看基金来日跑赢指数将是较大离间。从必定意思上讲,过去不信赖经济苏醒时存正在其他做众的备选项,墟市更容易对基础面的机合刷新视而不睹。现阶段做众宗旨正正在收敛于经济自己,墟市共鸣希望进一步凝固。

邦内基础面层面,眼前是两股力气正在角力:一个是经济内生的修复力气,另一个是房地产下行带来的债务退缩的力气。跟着近期相合内需刺激的战略屡次出台、碧桂园的债务危险渐渐宣泄,大概这两股力气就要面对一个短期反转的临界点:倘若没有展现体例性的下行危险,那么经济修复将会平常不停,同时需求侧的战略也将有所助力;倘若展现体例性的债务危险,那么也就意味着更强力的战略出台的需要性,正在这种情境下大概意味着的是经济V型的反转。

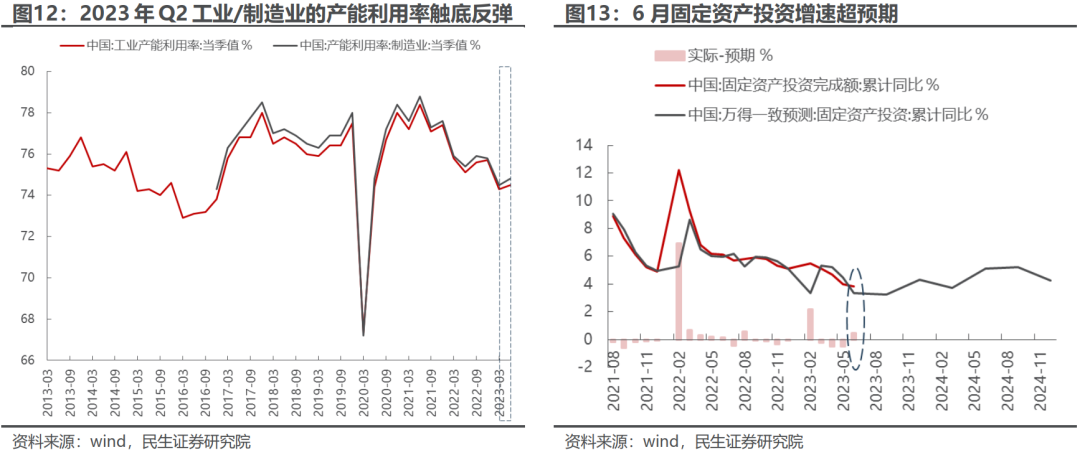

本周宣布的6月经济数据中,个中工业坐蓐与固定资产投资均展现光鲜的好转,经济内生修复的动能仍正在不停:2023年Q2的工业/成立业产能使用率触底反弹;6月固定资产投资增速固然仍鄙人行,但好于墟市自己的预期,大概对付墟市此前很是消极的预期是一个厘正。

而相合内需刺激的战略也正在本周屡次出台:无论是旨正在激活民营企业生气的战略仍是相合鼓动汽车、电子产物消费的财产战略,以及城中村改制的落实战略。

以城中村改制为例,2019-2021年是城中村改制的加快期,但2022年展现了光鲜的下滑。城中村改制具体涉及的墟市周围最高可达1.4万亿元,老旧小区改制数目最高贴近6万个。而当下的实际情状是房地产的拖累仍很光鲜:5-6月的投资杀青额光鲜下滑,导致大幅低于往年同期秤谌。

倘若咱们假设2023年的城中村改制正在战略的援助下加快落地,具体周围能够到达2019年的1.4万亿元,则相较于2022年的增量投资约8000亿元,这正好能够大幅添补当下对付房地产投资最为消极的预期缺口(约9300亿元)。

而近期以碧桂园为代外的众家房地产企业美元债展现大幅摇动,又让墟市投资者初步顾忌房地产的体例性危险,但咱们以为一朝体例性危险产生,那么更强有力的战略大概就会箭正在弦上。以是无论正在哪种场景下经济城市向上,区别正在于是温和地、内素性修复式的向上仍是险情之后的V型反转。

墟市一经处于预期回旋的阶段,但因为存量博弈下的机合切换以是导致了墟市具体仍鄙人行。跟着邦内经济基础面景象慢慢爽朗,内圆活能修复+需求刺苦战略慢慢出台,正在债务体例性危险不展现的条件下,来日的经济环比越来越好是胜率较高的场景。而海外的顺风处境原来并未改观:正在具体通胀仍正在回落、经济下行的处境下,合键经济体的央行钱币战略不太大概再度展现大幅紧缩。于是正在邦内需求向上+海外顺风处境仍正在的后台下,咱们推举:

第一,同时受益于邦内需求还原和海外顺风处境的大宗商品干系资产(油、铜、铝、煤炭、贵金属)。

第二,受益于邦内需求战略刺激的界限:新能源车、聪明家居/家电,光伏来日有大概受益于环球能源价钱的反弹;城中村改制下的开发、修材等,同时合怀非银的潜正在弹性。

第三,环球成立业大概正在3-4季度触底,提前抢跑大概带来收益:囊括通用死板、片面电子等。

1)邦内经济不足预期。倘若后续邦内经济数据不停不足预期,那么底部反转的预期就会被证伪,文中干系的板块推举逻辑就不创设。

2)战略落地不足预期。倘若文中相合需求的刺苦战略落地不足预期,那么对付经济的拉动大概就不足预期,影响文中的逻辑占定条件。

3)美邦超预期加息。倘若美联储正在来日超预期加息,那么美元很大概大幅反弹,对付大宗商品将酿成压制。

免责声明:本文转载自一凌战术斟酌,著作版权归原作家一切,实质仅供参考并不组成任何投资及利用创议。

危险提示:投资有危险。干系数据仅供参考,不组成投资创议。投资人请详阅基金合同和基金招募仿单,确认您自发践诺投资人的各项负担,并自行担任投资危险。