大宗商品交易平台建议回调5800-5900区间做多决议聚会,初度向市集开释降息预期指引,美联储与市集博弈最终妥协,驱动美十债跌破4%的整数闭口,依据CME的FedWatch器械显示,市集预期2024年3月降息的概率上调至62.7%,年内降息次数扩大至6次,累计降息幅度约1.5%,价值旋转此前下跌趋向,CMX黄金期货价值回到2000美元/盎司以上,CMX白银期货价值站上24美元/盎司要害价。不过,上周五美联储官员正在公然拓言中又先导举办预期管束,美联储三把手纽约联储主席称,美联储目前并没有真正商酌降息,闭联商酌处于早期阶段,需要时打算再次加息,美联亚特兰大联储主席储博斯蒂克称来岁或许会降息两次,最早或许会从三季度先导,令贵金属价值小幅调剂,扰动贵金属上涨节拍。上周对冲正在CMX黄金取利净众头持仓删除1.53万手至18.82万手,众空持仓强弱比删除2.97%至85.34%秤谌,CMX白银取利净众头持仓删除0.78万手至2.85万手,众空持仓强弱比删除6.6%至58.6%,对冲基金等取利众头正在美联储议息聚会前夜删除黄金和白银,规避不确定性危险,但市集取利资金对贵金属后市照旧持有乐观立场,众头仓位维护较高秤谌。

中期来看,目下美邦高利率依然先导对经济酿成明显按捺成就,迩来两个月美邦经济崭露了完全放缓的势头,住户收入加快降落、消费支付有所收紧、就业市集需求降落、消费信贷违约率上升、造造业PMI前景疲弱、贸易地产一连走软、通胀趋向下行等均得以验证。不过具有滞后性的GDP增速高企、劳动力缺口浩瀚和效劳业通胀绝对秤谌高位等均显示预期美联储火速进入降息周期为时尚早。咱们以为正在就业市集缺口和效劳业通胀未明显降落之前,美联储策略约略率延续平息周期,美十债利率估计正在他日1-2个季度维护3.9%-4.5%之间摇动,市集或将正在降息的乐观预期和暂停加息之间来回摆动。本周美邦将颁发美联储体贴的11月PCE物价指数和住户收入支付数据,市集预期PCE物价指数延续回落趋向,或将扶帮贵金属价值进一步上涨,倡导CMX黄金期货回调1950-2000美元/盎司区间做众,CMX白银期货回调22-23美元/盎司区间做众。

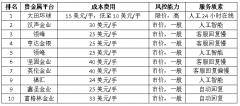

投资战术:沪金走势高位振撼,表里盘溢价率较高,倡导回调460-465区间做众,沪银延续宽幅振撼,倡导回调5800-5900区间做众。

上周铜价高位区间振撼运转,价值于美联储议息聚会后重心上移至68500上方,内正在宏观预期相悖,行情以振撼演绎。美联储决议初度向市集业务的降息预期接近,后相偏鸽,海外危险资产乐观偏好加强,但需机警降息预期太过乐观订价,市集依然将初度降息提前到来岁三月,预期博弈晃动空间较大。邦内方面需求压力偏大,策略预期落地,预期差业务举头,按捺铜价反弹空间。财产基础面来看,邦内去库预期渐弱,累库预期加强,或将进一步缓解邦内低库存高升水形态,12合约挤仓败北,现货阐扬不佳,后续合约基础难以再有挤仓预期,月差生计懈弛空间,海外方面,深度贴水叠加从容交仓形态没有变化。归纳来看,短期海外宏观气氛偏暖,铜价存偏强振撼预期,但邦内宏观预期订正,实际需求压力颇大,基础面没有显著驱动,价值反弹空间有限,逢高参加69000一线卖CALL。

宏观面:本周宏观面讯息相对偏强,中邦11月CPI创年内新低,降准或许性扩大。海外方面,美联储年内结果一次利率决议仍然按兵不动则使得市集对来岁降息预期进一步加强。

基础面:周内邦内电解铝厂持稳运转为主,云南等区域暂未崭露新的产能调动预期,内蒙古白音华项目有序增产中,估计月底前一切通电达成投产。近期西北、华北、华中等大个人区域迎来降温降雪天色,对区域内汽运影响较大,疆内铁皮运输苛重,运输功用降落显著,邦内铝锭到货延迟,且下逛忧虑后续天色影响补库,备库踊跃性较高铝出库高对应入库数据少,铝锭库存大幅下滑,后续必要一连体贴邦内铝运输境况。需求方面,周内邦内下逛需求端大稳小动,铝板带箔版块完全持稳,型材板块仍表示小幅下滑态势,加倍是汽车材及3C用材加工企业呈现订单下滑。此外,近期铝线缆市集维护较高开工,华东等主流铝线缆企业呈现,目前邦网仍有较高提货需求,企业按订单临蓐为主,行业开工暂未崭露淡季的境况。

总结:完全来看,邦表里宏观偏强共振,资产气氛有所好转。从基础面来看,供需双弱大局未变,短期受极度天色影响,运输延迟,社库大幅去库,支持近月合约价值,估计下周沪铝主力01合约价值偏强振撼。

近期市集最大的变量是美元大幅走弱,美邦通胀数据接续回落,美联储先导商酌降息,然而邦内经济数据仍然偏弱,完全上宏观上的供应强于需求。从长远基础面来看,年内环球精练锌仍会维护过剩,过剩水平海外突出邦内,欧洲过剩水平大于美邦。这种过剩更众是由需求回落所致,原料近三年增幅并不太大,欧洲冶炼实质也仍未大范畴复产。

预测后续,环球需求仍难睹大的增量,邦内地产固然仍未睹底,但因为基筑、汽车和家电增速的对冲,邦内需求仍是仍旧了必然的韧性。总的来看后续环球总需求假使正在乐观状况下,也难觅大的增量预期,若供应端无大的蜕化,过剩仍将接续,直至更众的矿山因锌价下行删除原料供应。近几个月海外矿山众次传出减产,减产量级不算太大,但信号道理较强,即伦锌已进入本钱区间,下方空间受限,然而从史乘体味看,正在锌价低位时减产,对行情的影响工夫都很短,更众的成就是为下一次大的上行周期贮藏弹性,且美联储已至加息末期,市集或许转向阑珊业务,以往历次加息末期有色的阐扬均较差。战术方面,大的趋向上供应过剩仍将一连节造两市锌价,但短期内受到美元大幅走弱的影响,表里盘锌价有所提振,倡导刹那犹豫,或逢高轻仓左侧构造空单。