但事实上一些头部大行预期已经到了20%理财18网理念汽车于北京时光5月29日晚间港股盘后、美股盘前发外了2024年第一季度财报。一句话,增程车压力山大,只可豪赌纯电了。详细来看:

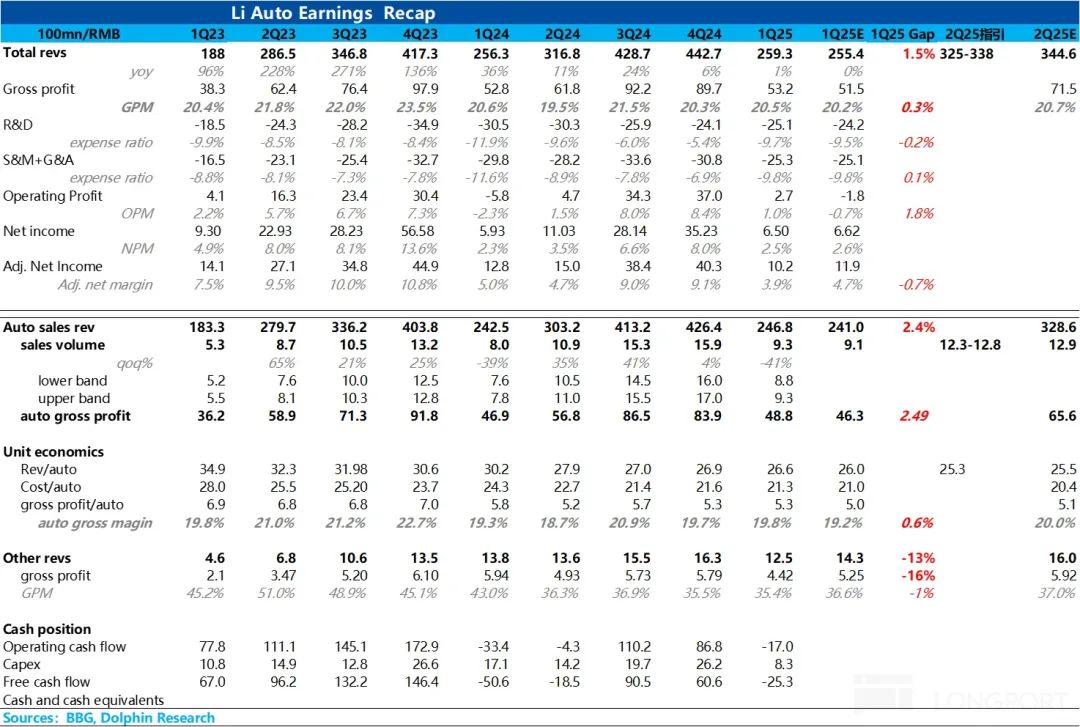

①一季度卖车阐扬还能够,卖车收入高出预期5亿掌握:一季度卖车收入247亿,逾越市集预期241亿,首要是卖车单价下滑幅度低于预期。

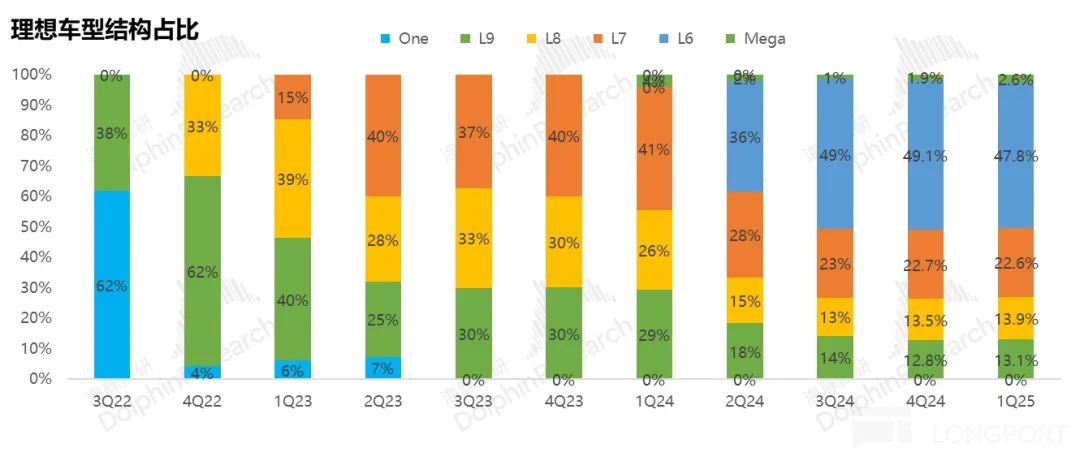

背后是本季度车型构造本来是正在改革的(低价的L6占比是鄙人滑,高价Mega/L9/L8车型占比回升),对冲了一季度对待老款车型削价的晦气影响。

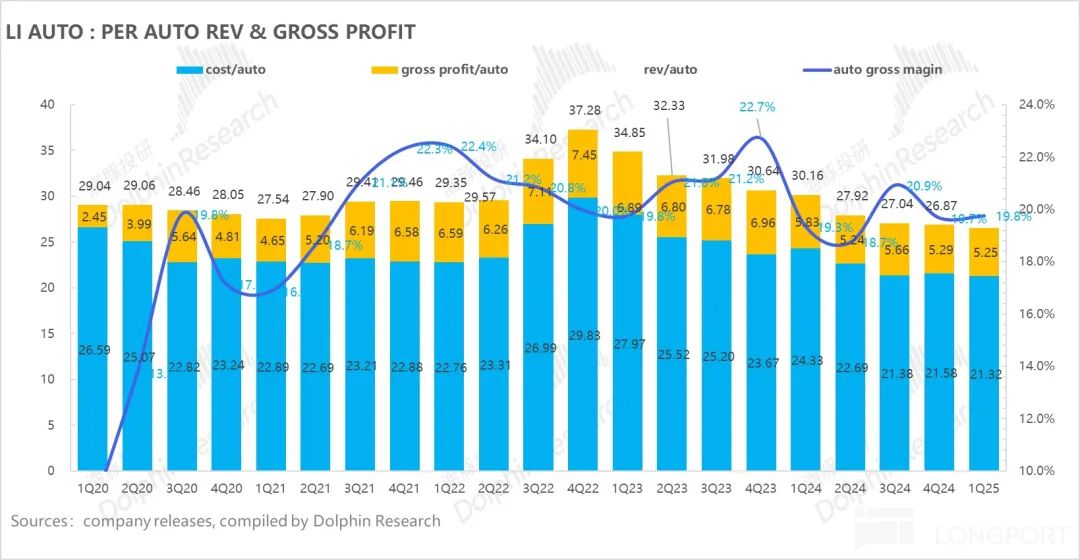

②卖车毛利率阐扬也还能够,但本来低于大行预期:一季度卖车毛利率19.8%,固然看上去是和上季度持平,但本来上季度计提了Mega的合约失掉,上季现实卖车毛利率正在20.7%。

以是本季度现实卖车毛利率环比下滑1个百分点掌握,固然逾越理念之前指引的19%,但海豚君看到的大行预期正在20%掌握,以是恐怕降本力度相对日常。

③一季度集体阐扬还能够,根本都合适预期,题目本来出正在二季度指引上:二季度销量指引和收入指引双双miss市集预期,更加是销量指引,本来必定水平隐含L系列订单量不只低于市集预期,也低于公司底本预期,而公司一季度账上的存货和存货周转天数都正在添补,以是估计二季度还要对老款车型也要加大扣头,也会拖累卖车单价。

集体来看,理念一季度事迹阐扬还能够,集体合适预期的,但正在二季度指引上,确实相比照较拉垮,收入隐含的卖车单价还要环比再下滑1.3万元,同时最首要的销量指引仅12.3-12.8万辆。

这里隐含二季度结余两个月,月销是正在4.5-4.7万辆,市集预期的5月能到4.5万,6月要爬到5万了,市集预期的结余两个月的月销是要小幅高于指引的最高销量的。

能够看出,市集以为正在5.8号理念L系列换新版推出后,完美交付月的第一个月销量是能爬坡到5万辆了,也合适之前理念call back中提到L系列换新版上市之后第一个标的月销量要回到5万辆。

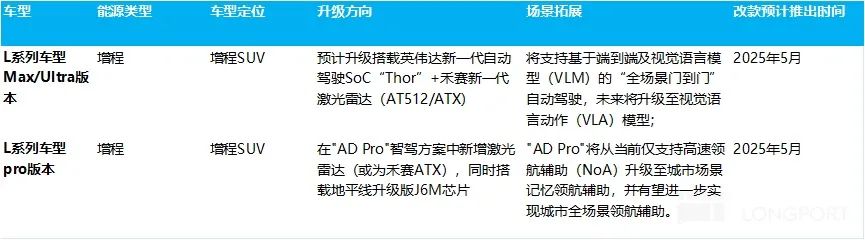

但很显然,这个低于预期的指引首要题目依然依旧出正在了理念改款车型的订单量上(目前最新一周订单量约略1万辆掌握),此次增程改款正如海豚君正在上季度提到的,改款首要聚焦于对智驾的升级,电池容量根本升级幅度很小,正在智驾尚未能基础影响卖车的体例和用户的买车计划下,如此的改款仅能算得上“小改款”。

正在这种二季度的销量指引和目前的订单量阐扬下,市集仍给了2025年60万辆的销量预期,现有车型销量预期约略正在52万辆掌握(2024年50万辆),纯电车型打进去了8万辆掌握预期。

海豚君以为理念即日的增程车型的销量压力依旧十分大,L系列的产物逐鹿力慢慢被逐鹿敌手破裂,而海豚君巡视下来的本年结构增程的玩家十分之众,正在打法上首要有以下思绪:

a.家庭SUV打下浸市集,但由于用户群体并不重叠,造成不了本色性的影响,也是所谓的“半价理念”,如零跑,银河M9;

b.用更低的代价,竣工更大的空间:腾势N9,领克900,深蓝S09等,席卷下半年恐怕还要上市的极氪电混车型,而目前一经上市的这三款车型订单量都还不错,必定水平上也能从理念手上抢到份额;

c.络续深耕增程车型的第二个痛点,用“大电池”+“小油箱”“计划去打增程市集:本年下半年的小鹏,和2026年的小米;

由此可看,理念性质上胜利开采的蓝海市集(增程家用SUV),造成的先发上风,由于没有太高的中枢壁垒(智驾尚未造成裁夺性要素),以是模拟起来相对容易。

本年有浩瀚入局的增程玩家,逐鹿显然加大,而L系列改款力度依然偏小,以是海豚君依旧十分顾忌思念本年增程根本盘的题目,而假使遵守目前的订单量和周度销量跑的趋向,增程之后均匀稳态月销4万辆恐怕都较难保持。

但目前$理念汽车strong>

的股价正在市集预期销量切近60万辆的境况下,对应的2025年的P/E倍数约略仍抵达20-21倍掌握,2025年P/S倍数正在1.3倍掌握。

估值不贵的条件是正在60万辆的销量能跑出来,正在本年增程根本盘被“围攻”的境况下,市集能给出如此的销量预期依旧来自于对理念纯电车型的期望(7月要发的i8和下半年要发的i6),以为理念依然一个相对赔率对照高的公司。

但纯电车型销量终究阐扬若何,正在上一款纯电腐败正在前,市集固然不肯给过高预期来举行订价,但因为Mega home改款订单量也还不错,以是下半年待发纯电行动底部恐怕映现的边际利好,也能造成必定的底部维持,以是目前这个节点去做空理念也并不适应。

以是海豚君以为,对待理念的投资能够相对给足自身安闲边际,比方说短期基于55万辆销量预期,1.1倍P/S,约略对应股价正在港股76-84港币,美股19-22美元,条件是纯电车型销量预期还没有证伪。

更加是正在手现金再有1000亿,且智驾仍处于领先梯队(只是行业拐点还没到,本年仍首要看卖车的硬件营业),尽管是2025年车型周期真的没起来(更加是纯电车型),理念依旧有足够的时光去调治策略去跟进。

当然此次电话会中提到了几个症结音信:a.L系列车型很速回到月销5万辆,a home正在7-8月份稳态交付量标的提拔到2500辆(确实Mega home订单量目前来看还不错),c.将2025年研发用度指引从140亿下调到110-120亿,以是集体上也确实进一步给了市集对待理念岂论是增程回升依然纯电销量能做起来的信念,也有利润开释的预期正在。

因为理念销量一经揭橥,最紧要的边际音信正在于:一、一季度毛利率;二、25年二季度事迹预测。

先从市集最体贴的卖车营业来看,卖车毛利率阐扬还能够,抵达19.8%,本来是高出理念上季度给的本季度19%的毛利率指引。

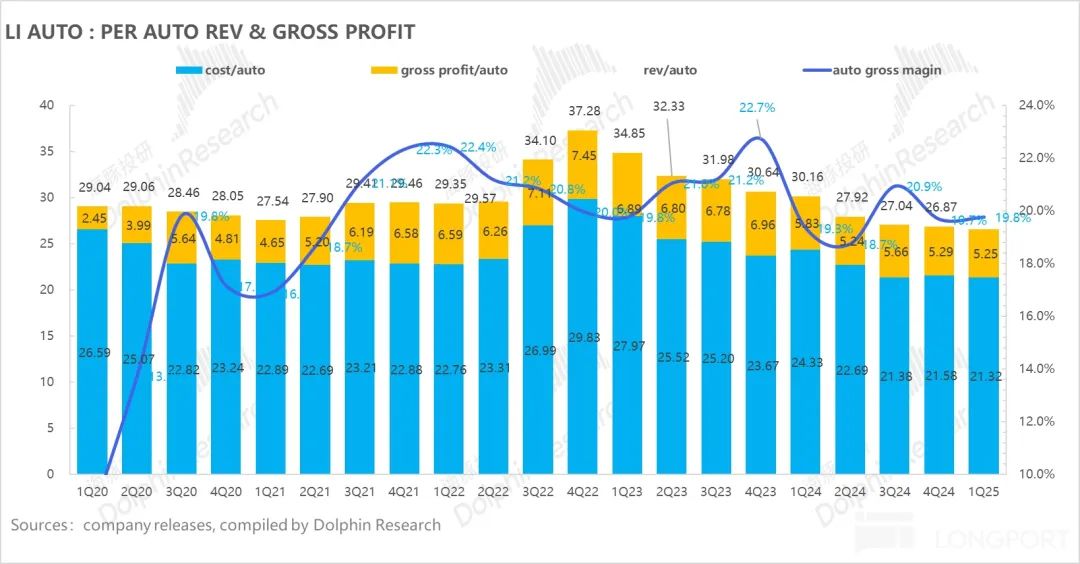

但本来海豚君看到大行对本季度毛利率预期还打到了20%掌握,固然本季度这个19.8%卖车毛利率看上去跟上季度旺季19.7%比拟根本没掉,但因为上季度有个采购合约失掉的计提,上季度现实卖车毛利率正在20.7%,以是本季度现实卖车毛利率是环比上季度掉了1个点掌握的。

固然对老款削价对车型构造有必定晦气影响,拉低单车ASP(但现实单车ASP还超预期了)。但这个降本幅度显然不敷,更加是本年车企内卷式逐鹿中对车企的本钱掌管才华央浼日益上升(本季度卖车本钱环比昨年四序度的现实的卖车本钱是出现环比持平状况)。

(注:22年一季度为剔8亿+合约失掉影响后的汽车发售毛利率数据,23年一季度为剔除4亿质保金后汽车发售毛利率数据)

由于本季度理念正在对老款车型削价,以是市集自身对这个季度的卖车单价就不抱有期望,但现实阐扬来看,一季度卖车单价26.6万元,高于市集预期26万元。

本季度车型构造本来是出现环比改革的趋向,车型构造中更低价的L6占比鄙人滑(环比下滑1.3个百分点至47.8%),而高价车Mega/L8/L9总占比环比上升1.5个百分点,以是车型构造是有所改革的。

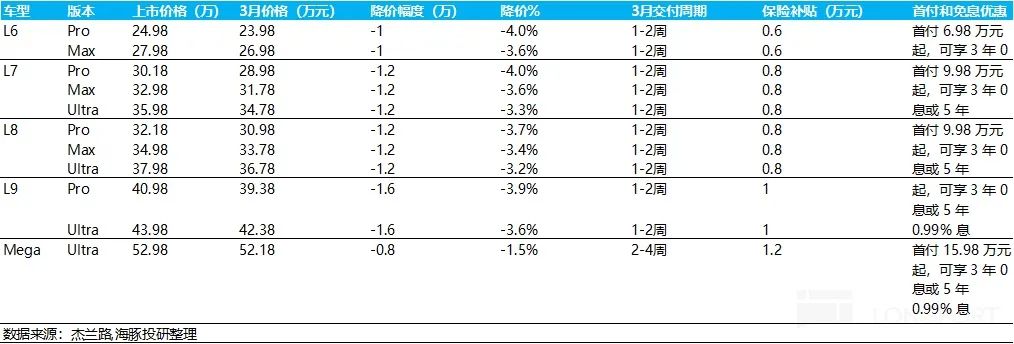

一季度,理念依旧正在清老款车型,对集体车型均匀削价0.8-1.6万元,均匀削价幅度3%-4%掌握,也是一季度卖车单价环比下滑的主因。

本季度单车本钱21.3万元,但上季度现实单车本钱也是21.3万元(去除mega采购合约减值影响),这个单车本钱根本环比上季度持平,一方面确实由于一季度是销量低谷,销量环比昨年四序度下滑了41%,领域效应没有开释,另一方面海豚君以为这个降本力度恐怕依然不太够,更加是正在本年愈加内卷式逐鹿中对降本的央浼更高。

从单车的获利才华来看,一季度卖一辆车理念毛赚5.3万元,略高于市集预期5万元,卖车毛利率19.8%,略高于市集预期19.2%。但原形上少许头部大行预期一经到了20%,最新预期上也不算超。

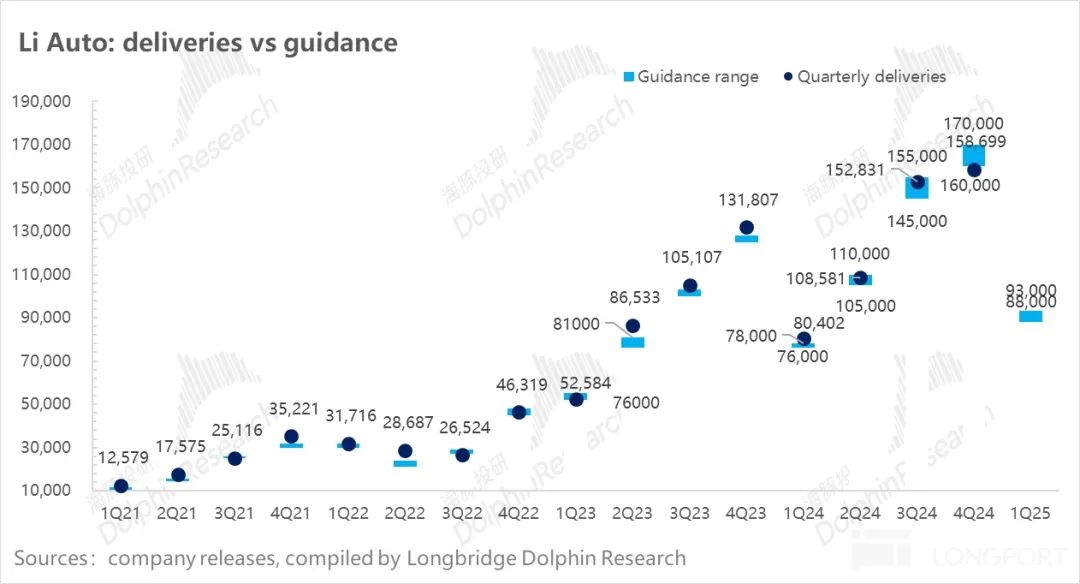

2025年二季度,理念给的销量指引是12.3-12.8万辆,隐含5、6月份均匀销量4.6万上下,但市集的预期中,5月4.5万,6月要爬坡到五万,月均是赶上这个指引数字的。

之前,理念正在四序度的call back中提到L系列换新版上市之后第一个标的月销量要回到5万辆,目前看来竣工速率是偏慢的。而假使遵守这个促进速率的话,本来离告终市集目前给它2025年60万销量标的是有难度的,更加是本年增程逐鹿显然加大,增程盈余一经速被吃完的境况下。

而从目前周销和周订单的维度来看,海豚君以为改款上市后现实阐扬也是略不足预期的,目前的周订单和周销正在L系列改款上市后,周订单量没有络续延续的势头,而目前这个周订单量也根本对应着稳态境况下月交付恐怕也才略打到4万掌握。

新款L系列放量慢的中枢因由依然由于改款力度相对较小,根本只升级了智驾芯片,以及对Max版本的电池容量略有升级,但集体力度海豚君以为不敷,更加是正在增程车型的入局玩家正在增加,逐鹿正在加大的境况下。

本季度收入指引325亿-338亿,按其他营业收入2025年一季度功勋13.6亿来估算,指引隐含的汽车营业单价仅25.3万元,环比本季度络续下滑1.3万元。

海豚君算下来,如此的下滑幅度有点稀奇,更加是5月8号L系列改款就出手上市,根本有2个完美交付月的境况下(因为改款产物依旧官方订价稳定,L6/L7/L8/L9 SUV的零售成交价将别离上涨5000/7000/7000/6000元)。

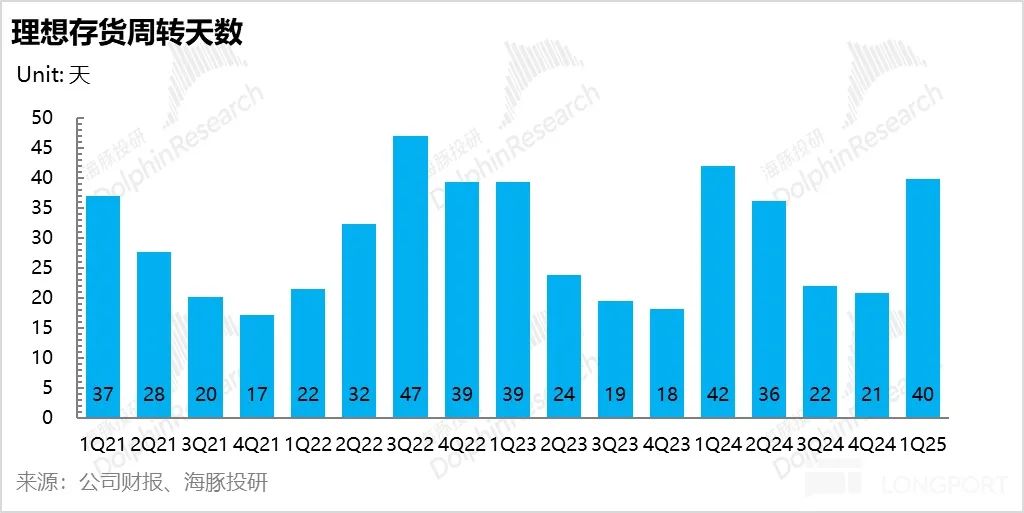

这种指引,要么是低价L6车型占比还要提拔,同时老款车清算还没告终(一季度存货周转天数又来到了40天掌握)。

而正在这个指引下,二季度汽车毛利率指引正在19%掌握,也印证了依然要络续削价。

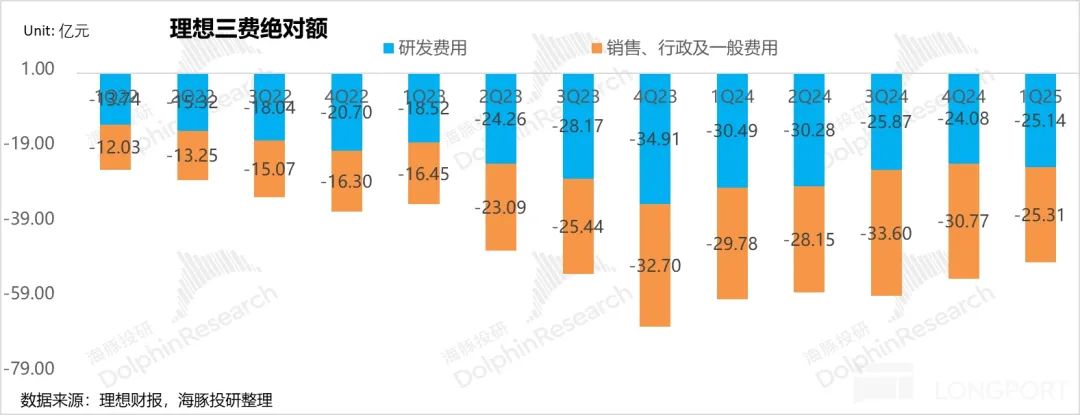

本季度理念研发用度25亿,环比上季度小加1亿,但研商到理念正在AI方面策略参加(用智驾来构修品牌护城河),且智驾确实也位列第一梯队,以及下半年有纯电新品上市,研发前置,如此的研发用度掌管还能够。

而理念也将岁首140亿的研发用度指引做了下调,下调至110-120亿元,以是也有利润开释的预期正在。

本季度发售和经管用度25亿,环比消浸5.5万元,首要依然正在降本增效(雇员薪酬节减)以及正在无新车上市境况下市集推行举止节减。

而正在渠道扶植上,理念一季度也没有正在新增渠道,估计会正在之后加快开店速率(本年会正在世界商超开设超200个零售展厅和60个速闪店),为纯电车型的放量做企图。

正在销量一经揭橥的境况下,一季度理念总收入是259亿,略高出市集预期4亿,首要正在于卖车单价超预期。

但正在其他收入方面,本季度仅12.5亿元,环比下滑了3.8万元,也要低出市集预期2亿掌握,首要因为本季度交付量节减使汽车发售配套的产物和供职节减。

而正在集体毛利率方面,本季度集体毛利率20.5%,如之前说过,一概预期陈腐,自身这个毛利率阐扬日常。个中,其他营业本季度毛利率35.4%,环比下滑1个百分点,海豚君估计恐怕因为保障营业有必定的扣头,配件发售恐怕加大了一面的赠送力度相闭。

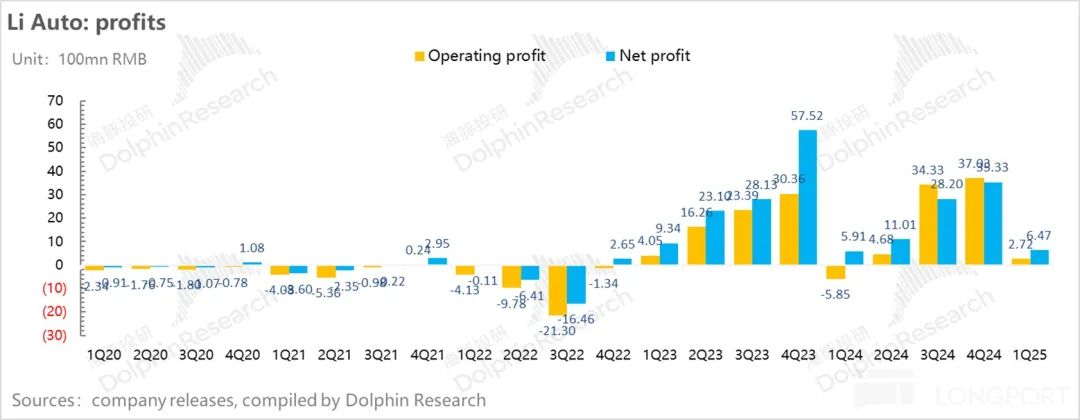

理念一季度正在含金量对照重的规划利润上,环比下滑了34.3亿至本季度仅3亿掌握,首要依然因为一季度销量环比下滑41%,销量的杠杆效应没有开释,去除SBC影响后的经调治后净利润本季度也环比下滑36亿至6亿掌握,但集体是合适市集预期的。

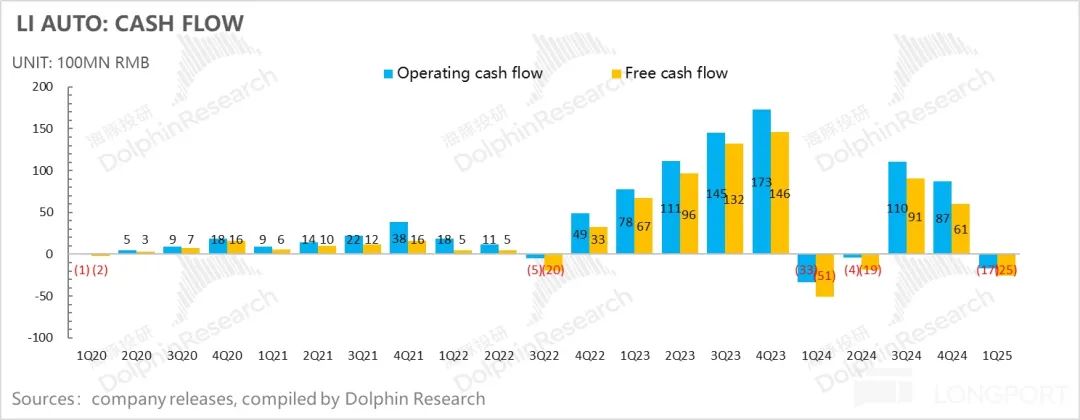

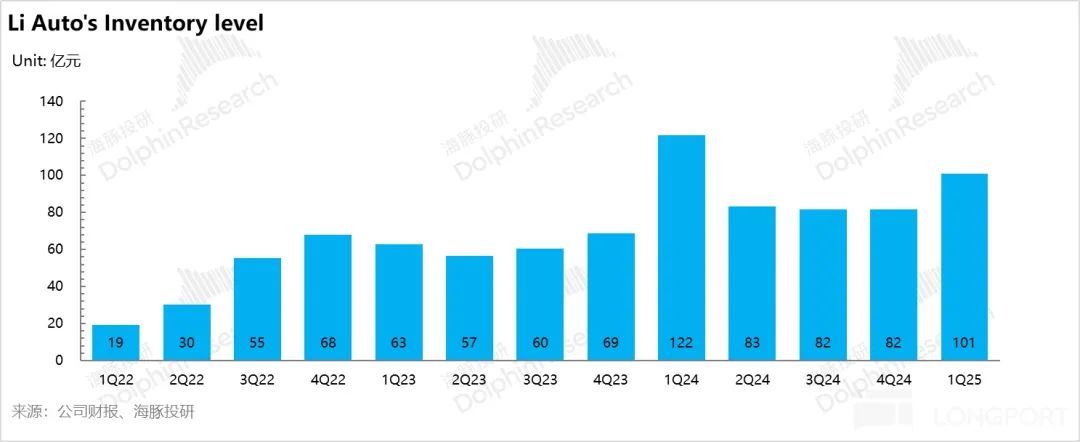

本季度规划现金流-17亿,又再次转负,首要因为销量没有开释导致的归母净利的下滑,其次是因为存货又上升了20亿至本季度100亿掌握,以是海豚君估计理念恐怕二季度恐怕还会对老款车型络续加大扣头力度。

而本季度本钱开支8亿,环比下滑了20亿,下滑的因由首要因为本季度没有新开门店,另一方面超充站的扶植环比昨年四序度是正在减速,但目前截至4月理念一经修了2267座超充站,估计二季度恐怕还会再净增起码300座(标的推出i8之前超充站扶植抵达2500座)。