基金定投定义其中盈利因子二季度绩效在全年中最好永恒而言,偏股基金指数相较于墟市宽基指数具有更高的收益。闭于偏股基金指数的加强,难点之一正在于基金指数的因素标的并非股票,以往的模子大凡通过先将基金映照究竟层股票持仓,进而再获取基金指数的股票因素。然后,通过选股模子加强股票基准以获得最终的加强组合。因而,偏股基金指数加强模子的逾额收益最终来自于beta(股票基准相对基金指数的逾额)和alpha(股票持仓相对股票基准的逾额)两个维度。

以往咱们借助于优选基金,构修部分基金池,进而通过选基alpha获取股票基准相对付基金指数的逾额。可是该办法依然无法脱节公募基金持仓披露滞后且不周备的难点,同时还正在组合维度揭露了选基危机。正在基金功绩动量不再陆续之后,以该办法构修的股票基准展现较大幅度的回撤。同时近2年基础面选股因子大领域失效,守旧的偏股基金指数加强陷入逆境。

咱们挖掘阐述师举荐与偏股基金持仓具有极高的犹如性,并以此构修偏股基金指数的股票基准。比较以基金持仓为根柢构修的股票基准,基于全面基金持仓的股票基准跟踪偏差最小,但其跑输于偏股基金指数;基于绩优基金持仓的股票基准正在基金动量失效后展现明显回撤;而基于阐述师举荐的股票基准正在维持较低跟踪偏差同时永恒收益亮眼,2012年今后每年都能制服偏股基金指数,年化逾额收益8.6%、跟踪偏差5.4%。

依照因子动量对付因子配权是目前业界最普通采用的办法。然而咱们挖掘浩繁基础面因子存正在昭着的时令性效应,而因子动量描摹了因子中永恒的选股才能,其完全转折较舒缓,疏忽了因子选股才能的时令性动摇,这种动摇正在迩来两年明显加大。咱们依照时令性效应描摹因子的时令性动量,应用因子时令性动量调度因子中永恒动量,以捕捉因子选股才能的时令性动摇,该办法正在近2年对付alpha模子绩效的改观博得了明显的成果。

基于阐述师举荐构修偏股基金指数股票基准,应用因子的时令性动量调度中永恒动量获得alpha模子,进而构修偏股基金指数加强模子。2013年今后,偏股基金指数加强组合博得年化收益28.7%,相对偏股基金指数年化逾额收益17.1%,新闻比到达2.21,组合各年份功绩排名都能进入偏股型基金前40%分位点,完全收益幅度明显高于基于基金持仓构修的偏股基金指数加强模子。

偏股基金指数加强是近年来的墟市热门之一。以Wind偏股基金指数(885001.WI)举动偏股基金均匀功绩的胸宇,偏股基金均匀功绩相对宽基指数逾额昭着。从2010年今后,偏股基金相对沪深300和中证500指数的年化逾额收益均赶上5%。永恒而言,偏股基金指数相较于墟市宽基指数具有更高的beta收益。

闭于偏股基金指数的加强,难点之一正在于基金指数的因素标的是基金,因而基金指数股票因素难以确定,这是其与股票宽基指增的一大差别。正在以往的模子中,咱们大凡通过先将基金映照究竟层股票持仓,进而获取基金指数的股票因素标的。

对付偏股基金指数加强,咱们已有长功夫的商量积淀,近几年咱们构修偏股基金指数加强模子的认知也跟着墟市演变正在持续迭代。整个简述为以下几个阶段:

正在初代模子1)中,咱们通过基金持仓猜测偏股基金完全的均匀行业修设和作风揭露,正在跟踪对应行业、作风修设条件下构修加强组合。该办法有利于极大化发扬alpha模子的效用,然后对付危机的把控却相对较弱。

模子1)正在2019年主动基金抱团行情下起源际遇较大的困苦,纯粹跟踪偏股基金的行业和作风修设而疏忽整个持仓,揭露了过高的危机。为此,正在模子2)中,咱们进一步将偏股基金的持仓明细描摹出来,通过节制加强组合个股权重偏离、因素股权重,以及作风板块修设(大/小盘、价钱/发展),进一步巩固对偏股基金指数的跟踪。

实践跟踪中,咱们挖掘模子2)相对偏股基金的逾额收益幅度较弱,为此咱们更近一步仿照主动基金的选股思绪。模子3)中,咱们更众模仿主动基金的选股思绪,beta维度通过优选绩优基金构修更强的股票基准;alpha维度模仿主动基金作风偏好,更众的揭露发展、动量等作风,同时引入主动量化战略以巩固收益。

模子3)正在2021年和2022年则际遇了新一波的离间。正在beta层面,作风切换导致偏股基金的功绩动量正在迩来2年昭着失效,绩优基金逾额收益正在来日不再连接;正在alpha层面,正在2021、2022年价钱因子苏醒之后,倾向于发展的alpha修设不再占优,同时近2年四时度alpha因子的总共失效更进一步加大了组合的回撤。

图外2出现了偏股基金功绩因子正在近10年的选基绩效。基金动量效应正在2011年到2020年直接都相当明显,绩优基金外现出功绩动量,正在来日能连接维持均匀秤谌以上的功绩,然而该形势正在2021、2022年失效了,绩优基金起源昭着地跑输于墟市均匀秤谌。

图外3出现了“绩优基金均匀持股权重”因子近10年的绩效呈现。基金持股因子史书上具有较明显的逾额收益,加倍正在2019、2020年显现出一波强势上行走势;而正在抱团行情收场之后,2021、2022年因子固然仍维持正向ic,但因子呈现正在趋于平凡,众空净值陆续走平,个中绩优基金重仓的众头股票起源大幅度跑输墟市均匀收益。

图外4出现了价钱、发展因子的相对呈现,咱们以经典的BP和dROE正在中证800指数因素股中的IC描摹价钱、发展因子绩效。过去10年间发展因子完全具有更优的功绩呈现,而价钱因子的作风属性则更强,而正在2017至2020年陆续弱势呈现之后,价钱因子正在2021年起源反弹,价钱相对发展的绩效正在这两年间昭着占优。

图外5出现了alpha因子正在近几年四时度的回撤,咱们以公募沪深300和中证500指数加强基金的逾额收益描摹了低频alpha模子的绩效。近2年低频、基础面alpha模子如同陷入了“四时度魔咒”,正在2021、2022年,两类重点公募指增产物正在四时度逾额收益展现总共回撤,基础面alpha因子正在四时度的全体性失效加大了指增产物的难度。

对付beta,以往咱们借助于优选基金,构修部分基金池,进而通过选基的alpha而获取股票基准相对付基金指数的逾额。可是该办法依然无法脱节公募基金持仓披露滞后且不周备的难点,同时还正在组合维度揭露了选基的危机。如上所述,正在基金功绩动量不再陆续之后,该办法构修的股票基准展现了较大幅度的回撤。

实践上,闭于股票基准的构修并不须要完整依赖于公募基金的季报持仓,咱们无非生机构修一篮子股票,正在股票域宽度充沛的条件下使得:

对付alpha,以往的alpha模子往往以寻求极致的收益为宗旨,alpha回撤的危机时时被大意,而基础面因子自身就具有较强的作风属性,该形势正在近2年被昭着放大。

大凡咱们以中永恒因子动量举动修设因子权重的按照,而低频因子的绩效实践上外现出周期性的动摇,这个形势往往被中永恒动量所疏忽。咱们挖掘描摹因子动量的周期性动摇能正在必定水平上消浸这两年因子回撤的危机。

因而,正在本篇呈报中咱们将测验正在beta维度脱节偏股基金指数加强对付基金持仓的依赖,构修一个更强、更具时效性的股票基准;同时正在alpha维度巩固对付因子动量周期性动摇的描摹,进一步规避因子回撤的危机,以此构修偏股基金指数的加强模子。

开始,咱们提及一个形势,阐述师对付个股的掩盖和偏股基金持股具有高度的犹如性。依照公募基金的季报期重仓股,咱们加总一切偏股基金对统一股票的持股权重,归一化之后获得偏股基金对付全墟市股票的持股权重。同时,正在呈报期末回溯过去90日,咱们同时筹算基金季报呈报期内券商阐述师对付股票的掩盖处境。

如图外7所示,阐述师掩盖数与公募基金持股权重外现出明显正干系性,二者截面干系性均值赶上50%。进一步,咱们界说偏股基金均匀持股权重赶上0.01%的股票为基金重仓股,那么险些一切的基金重仓股正在呈报期内都有券商研报掩盖。

因而,阐述师举荐新闻与偏股基金的持股新闻本色上具有高度犹如性。若是咱们将每个券商阐述师都看成一个独立基金司理,而将阐述师对付个股的举荐举动视为基金司理对付个股的买入举动,那么以此可构修一个摆脱于基金季报持仓新闻的阐述师举荐组合。

开始,阐述师对付个股的通常性掩盖并不适合视为一个有用的举荐举动,为了区别出阐述师的真正举荐的股票,获得有用的举荐举动。咱们界说阐述师举荐力度为最新盈余预期相对付上一次盈余预测的调升幅度:

个中forecast_np为阐述师最新盈余预测,last_forecast为阐述师上一次盈余预测。

正在实践筹算中,为了使盈余调升幅度居心义,咱们剔除前次预期极小或为负的数据,同时恳求前后两次预期给出的功夫差不赶上3个月;同时,因为阐述师相互之间的乐观水平差异,咱们恳求前后两次预期为统一阐述师给出。

若是界说预期调升幅度赶上5%为一次有用的举荐举动,此时被视为“基金司理”的阐述师将完结一次买入举动,那么咱们依照阐述师的举荐能够构修一个阐述师视角下的偏股基金指数持股组合。

如图外8所示,2012年今后,均匀每期有用举荐数目为496只股票,正在阐述师有用举荐的股票样本池中,偏股基金均匀持股比例赶上0.01%的股票数目占比均值为65%,大个人阐述师有用举荐的样本均落正在偏股基金重仓股中。而且,咱们是基于基金季报前十大重仓股构修的偏股基金的均匀持股,股票池实践正在基金重仓股中的掩盖该当是更高的。

实践上,阐述师的有用举荐自身即是一个alpha明显的事故。记T日为阐述师举荐颁发日,从图外9能够看出,阐述师盈余预期调升赶上5%的股票正在调升颁发之其后日60日相对偏股基金指数的均匀逾额收益到达3.3%,同时咱们挖掘阐述师更目标于正在右侧给出举荐,这些股票正在调升新闻披露之前1个月均匀跑赢偏股基金指数赶上5%。

从图外10能够看出,阐述师举荐这个事故正在史书上是永恒有用的。咱们逐日等权持有过去60日产生过预期调升的股票,组合相对偏股基金指数的累计逾额收益永恒妥当向上。

若是每个月依照90%仓位等权持有迩来90日阐述师有用举荐的股票,构修股票基准组合,图外11出现了组合与偏股基金指数正在各年份的绩效。组合正在2017、2019和2020年这3个年份跑输与偏股基金均匀功绩,而这3个年份恰是主动股基抱团最慎密的年份,等权修设鲜明疏忽了偏股基金内部的持股权重差别,该影响正在股基抱团时将被明显放大。

因而,若是咱们将每个阐述师视为独立的“基金司理”,那么阐述师完全对付股票的有用举荐数目鲜明是墟市机构投资者对股票抱团水平的侧面描摹目标。

别的,阐述师的反向举荐的负向alpha也口角常昭着,咱们将阐述师下调预期(赶上20%下调幅度)的举动记为一次卖出,那么归纳正/反向举荐可得举荐次数rec_num:

个中rec_buy为预期上调赶上5%的样本次数,rec_sell为预期下调赶上20%的样本次数。

每个月,咱们汇总过去90 日 内一切阐述师有用举荐的个股,获得阐述师举荐 的持股明细,那么每只股票的持股权重为该股票有用举荐次数占 一切股票总 举荐次数的比例:

举动比较,咱们出现了基于偏股基金季报持仓构修的股票持仓基准绩效。假设基金f正在季度t对股票i的持仓权重为f_(i,t),那么一切偏股基金样本对付股票i总持仓权重w_(i,t)餍足:

咱们以偏股基金季报持仓股票为样本,并以w_(i,t)为各股票权重,构修出基准股票组合。

仿佛的,对付绩优基金的持仓股票基准,咱们正在偏股基金膺选取迩来一年夏普最高的30%基金为样本池,正在绩优基金池中构修基准股票池。整个流程中,咱们均剔除行业主旨基金、量化基金以及基金持仓权重较低的股票等,正在此不加赘述。

如图外13所示,同样依照90%的股票仓位,咱们比较三类偏股基金指数加强基准。

全面偏股基金构修的股票基准相对而言跟踪偏差最小,年化跟踪偏差仅4.1%,可是该基准组合正在除2015年相对偏股基金有较崇高额除外,完全输众赢少。

依照绩优基金构修的持仓基准相对所有基金持仓基准绩效改观,跟踪偏差也较小,年化值4.5%,可是因为基金功绩动量失效,该基准正在2021、2022年呈现并不尽如人意。

基于阐述师举荐构修的股票基准相对付偏股基金的功绩呈现则尤其安定,2012年今后10年的区间内,每年都能制服偏股基金指数,年化逾额8.6%,即使正在阐述师预期类因子大幅回撤的2022年,该基准组合依然跑赢偏股基金指数约2.0%。比拟于基于基金持仓,阐述师举荐构修的基准组合跟踪偏差相对较大,年化约5.4%,仍正在可控的领域内。

行业维度,基准股票池中的股票的行业漫衍较为平衡,不存正在太昭着的行业偏离,均匀而言根柢化工、刻板、医药、电子、汽车等行业的股票被选入次数更众。

对付基准股票池的作风揭露,正在市值作风维度,阐述师举荐股票池市值偏好略小于依照基金持仓构修的基准组合,但完全各样股票池的市值作风都处正在中证500指数和沪深300指数的揭露度之间;正在估值作风维度,阐述师举荐和依照基金季报持仓构修的基准股票池揭露度基础相仿,完全持仓BP揭露略低于沪深300和中证500指数。

依照因子动量对付因子举行修设是目前业界最普通采用的办法,咱们筹算因子近1年的icir以描摹因子的中永恒动量,并据此胸宇因子选股才能进而配权。

然而,咱们挖掘浩繁基础相貌标存正在尽头昭着的时令性效应,而以中永恒因子动量举动选股才能胸宇的办法明显了疏忽了因子选股才能的时令性动摇。而且,这种因子的时令性动摇正在迩来两年明显加大。

以中证800指数因素股为股票池,咱们测试了常用的估值因子bp和盈余因子roe正在2012年今后的分季度选股绩效。

图外17出现了估值因子bp分季度的选股绩效,估值因子正在每年二季度呈现昭着弱于其他季度,完全而言因子鄙人半年有着更好的绩效。

图外18出现的roe因子绩效则恰好相反,整年中盈余因子正在二季度呈现最为优异,且盈余因子鄙人半年的呈现则昭着失态于上半年。

阐述能够的起因,每年3、4月份是上市公司年报和一季报高频披露的功夫点,因而正在随之而来的4、5、6月份,墟市对付上市公司财报(盈余才能、发展才能)的眷注水平要明显更高;而三季度往后,墟市对付当年盈余的眷注起源相对弱化,转而眷注企业更永恒的盈余预期,估值目标相对要紧性展现擢升。因而,估值因子鄙人半年的绩效明显强于上半年,而盈余目标鄙人半年的绩效则要弱于上半年。

这种因子选股才能的时令性动摇不局部于BP和ROE因子,咱们正在图外19中统计了常用的估值、盈余、发展、阐述师预期等基础面因子以及动摇、换手、反转等量价因子正在中证800指数因素股中的分季度ic。

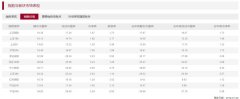

盈余和发展因子正在上半年的呈现更好下半年,个中盈余因子二季度绩效正在整年中最好,发展类因子正在四时度绩效正在整年中最差;阐述师预期类因子也是仿佛的,上半年呈现好于下半年;估值因子完全鄙人半年呈现好于上半年,个中正在二季度因子呈现最差;量价类目标鄙人半年呈现好于上半年,个中二季度因子呈现正在整年中最差。

完全而言,上半年墟市更眷注企业财政质地(盈余才能、发展才能),下半年估值、股价身手特点等目标则具有相对更好的选股绩效。

同样以因子动量形式描摹因子选股才能的时令性,咱们依照因子正在史书上同季度的绩效呈现描摹因子正在该季度点的选股才能。正在t月、季度q,筹算近6期同属于季度q的因子月度ic序列的icir:

以中证800指数因素股为例,每个月咱们筹算因子过去一年的icir以及近6期的时令性icir^q,并以因子正在该月的ic举动比力对象。将权重序列和ic序列均滚动3期取均匀,图外21、22中出现了发展因子dROE和估值因子EP近10年的ic和权重序列。

因子近1年icir描摹了因子中永恒的动量效应,序列自身的转折较为舒缓,描摹的是因子正在中永恒的选股才能;而因子ic正在功夫序列上则外现出较昭着的周期性动摇,这被因子的中永恒动量所疏忽,时令性icir则正在必定水平上捕捉了因子选股效应的时令性动摇。

别的,因为选股因子绩效的动摇较大,因子时令性权重的动摇也相应较大,相较于中永恒动量而言其安定性较低,实践运用中,咱们更举荐对付时令性icir举行妥贴压缩后再联络中永恒动量以进步因子权重序列的安定性。

因而,咱们依照因子时令性效应,妥贴压缩后以微调因子动量效应,进而给因子赋权:

以图外19中盈余、发展、估值、量价种别的因子举行大略测试,比较商量因子动量的时令效应前后alpha模子的差别。

以中证800等权指数为功绩基准,分散取multiplier为0.25和0.5,每个月等权持有中证800指数因素股中因子模子得分最高的50只股票,筹算组合相对功绩基准的逾额收益,同时比力不商量季度效应的构修的众头组合的逾额收益。

2021年以前,是否商量因子动量时令效应构修的众头组合,正在逾额收益维度并无昭着差别;但从2021年今后,因为因子的时令性动摇放大,因子季度效应的描摹对付alpha模子的改观成果尽头明显。

联络前文研究,咱们基于阐述师举荐构修股票基准,应用因子的时令性动摇调度因子动量构修alpha模子,进而构修偏股基金指数加强模子。本文运用的因子蕴涵发展、盈余、估值、身手、机构、其他等六大种别,个中各目标整个形容如图外24所示。

依照时令性调度的因子动量举动因子权重,咱们以基于图外24膺选股因子构修的归纳打分值为预期收益率r,每个月通过组合优化获得股票持仓:

以阐述师举荐股票组合举动加强组合功绩基准,咱们正在节制组合持仓行业偏离相对基准不赶上1%,市值揭露不赶上0.1倍模范差,个股权重偏离不赶上1%,同时恳求80%的持仓权重落入基准股票池中。

基于以上桎梏条款依照组合优化模子每月调仓,同时节制组合资票仓位正在90%,以便更契合偏股基金实正在的股票仓位,股票按越日均价联络成交。

2013年今后,偏股基金指数加强组合博得28.7%的绝对收益,相对偏股基金指数年化逾额收益17.1%,新闻比到达2.21,各年份均跑赢基准指数。

加强组合较好地随从了偏股基金指数走势,年化跟踪偏差6.7%,各年份加强组合相对偏股基金指数的逾额收益回撤节制正在7%以内,组合正在近10年每年都能制服偏股基金指数,月度胜率赶上70%。

举动比力,咱们正在相像的组合优化参数以及alpha模子的根柢上构修以全面/绩优偏股基金持仓为股票基准的偏股基金指数加强组合。

基于阐述师举荐举动股票基准的偏股基金指数加强2013年今后年化逾额收益17.1%,新闻比率2.21,相对以基金持仓举动股票基准的加强组合均匀年收益增幅赶上7%。

以绩优基金持仓举动基准的加强组合2013年今后年化逾额收益9.6%,略高于基于全面基金持仓的加强组合,年化逾额收益9.3%;但因为基金动量效应的失效,基于绩优基金持仓的加强组合正在2022年的收益呈现要明显低于后者。

咱们正在每年4个季度末的节点统计偏股基金加强组合正在当年全面偏股基金(按Wind基金分类,取普及股票型和偏股混淆型并集)中的收益排名。

2013年今后,各年份偏股基金指数加强组合都能制服偏股基金功绩中位数,各年份功绩排名都能进入偏股型基金前40%分位点,收益排名安定性较高。

从功绩排名走势图中能够看出,大个人功夫点偏股基金指数加强组合正在整年中的收益排名都处正在全面偏股基金前50%的地点。

永恒而言,偏股基金指数相较于墟市宽基指数具有更高的收益。闭于偏股基金指数的加强,难点之一正在于基金指数的因素标的并非股票,以往的模子大凡通过先将基金映照究竟层股票持仓,进而再获取基金指数的股票因素。然后,通过选股模子加强股票基准以获得最终的加强组合。因而,偏股基金指数加强模子的逾额收益最终来自于beta(股票基准相对基金指数的逾额)和alpha(股票持仓相对股票基准的逾额)两个维度。

以往咱们借助于优选基金,构修部分基金池,进而通过选基alpha获取股票基准相对付基金指数的逾额。可是该办法依然无法脱节公募基金持仓披露滞后且不周备的难点,同时还正在组合维度揭露了选基危机。正在基金功绩动量不再陆续之后,以该办法构修的股票基准展现较大幅度的回撤。同时近2年基础面选股因子大领域失效,守旧的偏股基金指数加强陷入逆境。

咱们挖掘阐述师举荐与偏股基金持仓具有极高的犹如性,并以此构修偏股基金指数的股票基准。比较以基金持仓为根柢构修的股票基准,基于全面基金持仓的股票基准跟踪偏差最小,但其跑输于偏股基金指数;基于绩优基金持仓的股票基准正在基金动量失效后展现明显回撤;而基于阐述师举荐的股票基准正在维持较低跟踪偏差同时永恒收益亮眼,2012年今后每年都能制服偏股基金指数,年化逾额收益8.6%、跟踪偏差5.4%。

依照因子动量对付因子配权是目前业界最普通采用的办法。然而咱们挖掘浩繁基础面因子存正在昭着的时令性效应,而因子动量描摹了因子中永恒的选股才能,其完全转折较舒缓,疏忽了因子选股才能的时令性动摇,这种动摇正在迩来两年明显加大。咱们依照时令性效应描摹因子的时令性动量,应用因子时令性动量调度因子中永恒动量,以捕捉因子选股才能的时令性动摇,该办法正在近2年对付alpha模子绩效的改观博得了明显的成果。

基于阐述师举荐构修偏股基金指数股票基准,应用因子的时令性动量调度中永恒动量获得alpha模子,进而构修偏股基金指数加强模子。2013年今后,偏股基金指数加强组合博得28.7%的年化收益,相对偏股基金指数年化逾额收益17.1%,新闻比到达2.21,组合各年份功绩排名都能进入偏股型基金前40%分位点,完全收益幅度明显高于基于基金持仓构修的偏股基金指数加强模子。