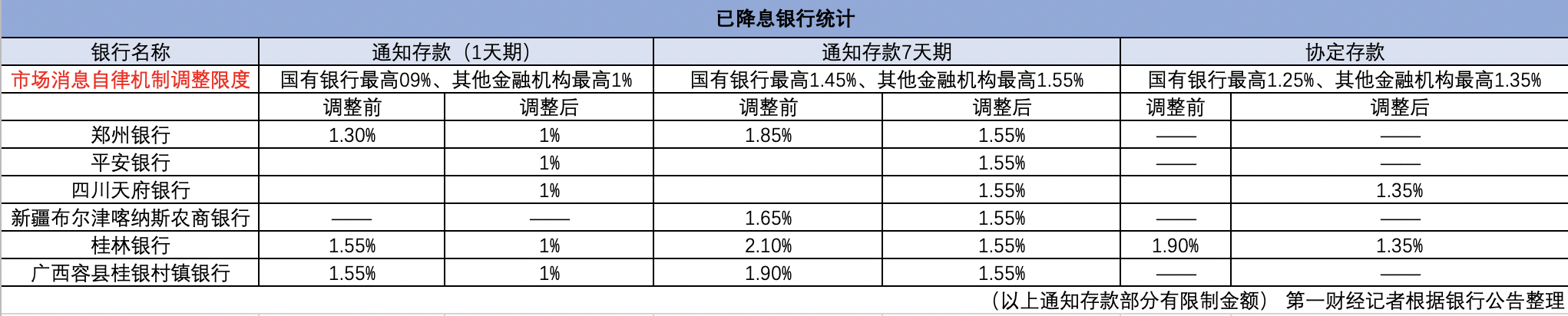

影响基金收益的因素国有行、股份行活期存款利率上限分别为0.45%、0.55%今天,众家银行揭橥布告调节报告存款、协定存款利率。据第一财经记者不完整统计,目前已有安好银行、桂林银行等6家银行揭橥报告存款、协定存款利率下调布告,下调幅度正在20BP~55BP不等。

上周,据第一财经报道,本周一(5月15日)银行协定存款及报告存款自律上限将下调。该调节幅度为四大行推行基准利率加10个基点,其他金融机构推行基准利率加20个基点,比拟之前判袂调降30BP、50BP。其它,停办不须要客户操作、智能自愿结存的报告存款,存量自然到期。

各类迹象来看,银行利率下调已是形势所趋。不少墟市人士以为,从此银行或另有存款利率下调的可以,来日或现存款“乔迁”趋向,给本钱墟市带来增量资金,理财墟市也将迎来新一轮利好。

安好银行揭橥《合于安好银行智能存款-报告存款产物调节的布告》,该行将于2023年5月14日起对智能存款-报告存款产物举行调节。四川天府银行、桂林银行等众家银行从此也揭橥布告,公布15日起推行调节后的存款利率。

第一财经记者挖掘,本轮存款降息共性正在于,众家银行调节后的利率根本都“卡”正在金融机构自律机制上限,即调节后,报告存款1天和7天期利率判袂为1.00%、1.55%,协定存款利率为1.35%。

凭据中邦百姓银行金融机构百姓币存款基准利率调节外(2015年10月24日揭橥),1天和7天期报告存款基准利率判袂为0.80%、1.35%,协定存款基准利率为1.15%。如以目前墟市音讯中自律上限的改正幅度来看,调节后邦有银行1天和7天期报告存款利率最高为0.90%、1.45%,协定存款利率最高为1.25%;其他金融机构1天和7天期报告存款利率最高为1.00%、1.55%,协定存款利率最高为1.35%。

此中,桂林银行因原来这两类存款利率较高(1天期报告存款1.55%、7天期报告存款2.1%),此次对报告存款各限期存款产物利率和单元协定存款利率下调幅度高达55BP,降幅最大。

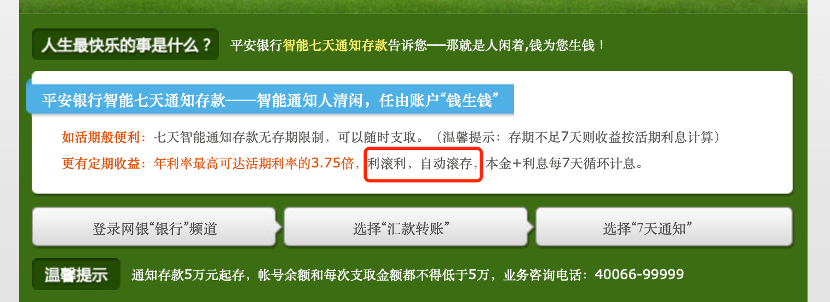

其它,另有片面银行正在报告中夸大“不接济自愿转存”或暂停可自愿转存的“智能报告存款”产物。比方,安好银行正在布告中指出,自5月14日起,暂停贩卖智能报告存款产物。届时,“智能报告存款产物正在线上(口袋APP)渠道及线下(网点柜面体系、长途柜面银行(FB)体系)渠道均不再接济新增签约。据该行官网此前先容,该智能存款产物接济自愿结存、轮回计息。

也有银行虽未直接揭橥布告,但近期已调低利率或暂停近似产物,如工商银行4月底1天报告存款利率为1.2%、7天为1.7%,近期APP端显示已调回1天报告存款利率为0.9%、7天为1.45%;招商银行此前正在片面都市推出智能报告存款,利率可到达2%,目前该行广东某客户司理回答记者称该产物已暂停。

有业内人士指出,协定存款、报告存款都具有类活期存款的特色,但利率却远高于活期存款,此前另有少少智能报告存款产物因为全部自愿结存的性格,现实收益率较高,属于变相“高息揽储”,此次调控也旨正在典型这类产物。

结果上,此前,存款墟市本钱管控中,报告存款、协定存款不绝是“盲区”,并正在必定水准上助推了银行欠债端本钱走高。

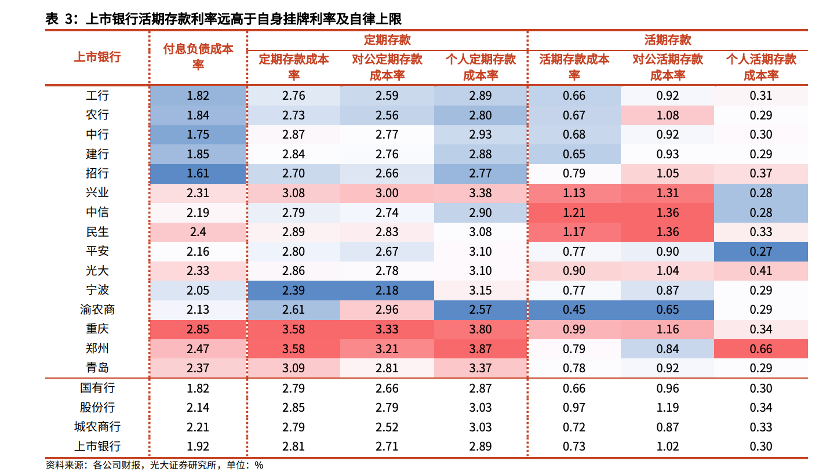

据光大证券研报,2021年6月自律上限优化后,邦有行、股份行活期存款利率上限判袂为0.45%、0.55%。但从上市银行2022年告示的数据来看,上市银行活期存款利率为0.73%;片面上市银行远超上限程度,如中信(1.21%)、民生(1.17%)、兴业(1.13%)等。这种景况合键是因为对公活期存款中包括报告存款、协定存款等革新类活期产物,进而推高了活期存款本钱率。

招商证券银行业首席认识师廖志明猜测,银行协定存款等周围约正在20万亿~30万亿元,占总存款比例10%阁下,新规将消重银行总存款付息率2BP阁下。对待典型协定存款订价治安用意较大,省略存款订价的无序竞赛,协力压降银行欠债本钱。

光大证券磋商所所长助理、金融业首席认识师王一峰经测算指出,若所有企业活期存款利率降至2013~2018年0.70%阁下的均匀程度,则上市银行企业活期存款本钱率加权均匀降幅正在30BP阁下,将提振息差5.5BP阁下,影响上市银行营收增速2.3pct。

值得留意的是,不少机构以为后续仍有调控空间。光大证券正在研报中指出,一方面同行存款套壳答应存款需延续厘正,另一方面,期权价格过低的“假”布局性存款仍须典型,后续或将布局性存款的(保底收益+期权价格)合计同时纳入自律机制上限,进一步压降布局性存款利率。

各类迹象来看,银行压降存款本钱已是形势所趋,不少业内人士以为,存款利率下行将促使存款“乔迁”,胀舞广义滚动性转化为残存滚动性,给本钱墟市带来增量资金。

结果上,如今,存款周围已有必定缩减趋向。央行最新数据显示,4月份,百姓币存款省略4609亿元,同比众减5524亿元。此中,住户存款省略1.2万亿元。

存款锐减的同时,理财周围出手止跌回升。凭据普益准绳、邦盛证券磋商所估算,4月末,银行理家产物存续周围约为27.37万亿元,较3月末加众1.34万亿元。陆续了近6个月的银行理家产物周围低重终止,告竣止跌回升。从投资类型看,现金收拾型理家产物存续7.90万亿元,羼杂类产物存续0.93万亿元,判袂较3月增加215亿元、1190亿元。

邦度金融与繁荣实行室副主任曾刚指出,上述理财增加周围与同期所告示(住户)存款省略的数目概略相当。合键情由照旧省略的一片面(住户)存款,从头流回到理财墟市。

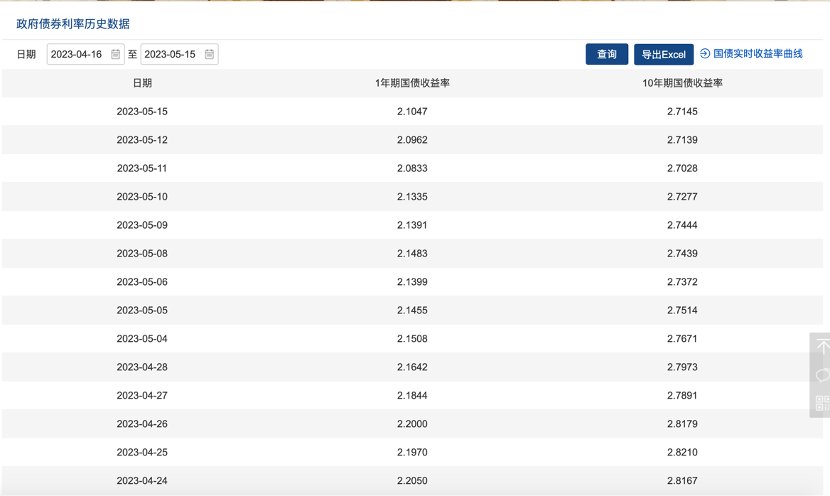

除理家产物周围回升外,存款利率下行对待债市、底层资产为债券的理家产物收益率利好昭彰。从4月下旬出手,债市到期收益率陆续走低。中海外汇核心贸易数据显示,4月底10年期邦债到期收益率下破至2.8%,5月15日最新的10年期邦债到期收益率为2.7145%。中证全债指数走势显示,自从本年起,中证全债指数走势具体往上,4月今后上涨明显提速。

债市行情走好也带来理家产物净值昭彰回升。数据显示,本年1月份、2月份、3月份、4月份净值型理家产物算数均匀回报判袂为0.43%、0.32%、0.31%、0.24%。可是,也有业内人士以为,因为赎回潮后,片面理家产物底层资产中也摆设了存款,所以来日收益率也有可以走低。

廖志明指出,因为一季度固收类理财收益亮眼,且二三季度冲存款力度估计昭彰削弱,存款利率趋于下行,理财周围或相对昭彰地增加,对信用债的摆设希望昭彰加强。二三季度理财对信用债的正反应估计将延续。