基金行情今日大盘反正拉长期限来看1、要是你极度看好A股的兴盛,方针做永久(5-10年)的投资,同时不妨秉承市集短期的震荡,那么就可能遴选一次性进入,静待市集的一次牛市级此外机缘。

2、要是你思做投资,但又操心市集短期的震荡,那具有平衡本钱、腻滑震荡的定投形式会更适合你。

3、要是说你是个领固定工资的上班族,资金流入都是按月的,那成立一个月定投,将局限收入定投到基金里,将会是一个分身了理财和糊口需求的主意。

4、再有便是对应的资金有清楚计划的情形,好比:举动孩子将来念书的学费,今后的旅逛金等等,遴选定投来一步步蕴蓄堆积,也会比一次掏一笔大的更轻松。

5、当然,一次性进入与定投并欠好坏1即0,两者相维系也是一种遴选。假若极度看好一只基金,那先单笔买入,再一连定投统一只,也是一种不错的投资战略

俗话说,“鸡蛋不要放正在统一个篮子里”,定投也是如许,只买一只基金,一朝涌现不佳,很容易攻击到定投的信仰,思消浸危急,就要将资金散开投资于差异类型的基金。但也不宜买的太众,咱们可能遴选3-5只基金。咱们也可能遵守差异作风、差异赛道、差异市集举办遴选,从而让全体的危急尤其散开。

基金定投可能举办“低点众买,高点少买”,而遴选震荡性大的基金,鄙人跌时可能得回蕴蓄堆积省钱筹码的机缘,更好地摊薄本钱,比及上涨时才不妨寻求更好的永久回报。但震荡过于大的周期大旨基金也不适合定投。

惟有基金的势力强、功绩好,不妨向上震荡,定投才不妨赚到钱。是以要举办众时段的功绩比较,遴选功绩较好的基金。好比比较近半年、1年、3年、5年的功绩,比较总收益率、年化收益率等。

正在遴选定投标的时,咱们也面对指数型基金依旧主动约束型基金的遴选。这里说的主动约束型基金要紧指主动约束的偏股型产物,震荡小的产物(如债券基金和钱银基金)一次性投资即可,定投的意思不大。

要是定投主动约束型基金,选对基金司理情形下,更易得回超越市集均值的回报。

而指数型基金的上风则正在于用度低廉。自身定投就可能摊薄本钱,指数型基金则可能进一步裁减用度本钱。其余,指数型基金对比透后,受基金司理人工影响成分较小。

总的来说,要是是对查究基金有风趣的人,能找到优质基金且能长时光跟踪,就可能遴选主动约束基金定投。

要是常日任务较忙,没有元气心灵去跟踪主动约束型基金,那么指数型基金便是较好的遴选。

良众思要定投的小伙伴还正在纠结定投周期奈何选,是周定投更好依旧月定投更好呢?咱们就用数据来回测下看看:

依旧以沪深300指数为例,截至2019年12月31日,诀别向前回溯3年、5年及10年,看看正在不探求非常用度的情形下,周定投和月定投之间结果存正在众大的区别吧。

从上面的策画结果不难觉察,相较周定投而言,月定投的后果反而要更好少许。可是收益率也没有高良众,差异原本并不大。

要是你的收入极度丰盛,常日手里的闲钱对比众,那么可以可能遴选周定投。如许一来,正在市集显示较大震荡的工夫,往往可能更好地平摊本钱并蕴蓄堆积更众筹码。

而要是你每个月手里的闲钱并不是良众,那么原本就没需要大费周折举办周定投了,反正拉长限期来看,月定投与周定投之间的收益差异不大。

原本,良众人都市有如此的歪曲,认为定投时光越长越好。底细上,“基金要永久持有”这个结论更实用于一次性投资优质基金的情形,用正在基金定投上就不是那么适合了。

由于定投期数太众,显示了均匀投资本钱“钝化”的景色。意义是因为定投的期数太众,最新的一笔投资对悉数基金投资的影响曾经很轻细了,定投遗失了“正在市集震荡中摊低单元本钱”的上风。

既然如此,那定投众少时光适合呢?依照华泰证券的查究觉察,定投期数正在20期或以内,定投不妨很好地消浸投资均匀本钱;寻常高出20期后,均匀投资本钱趋于安靖。以是,从平摊本钱的角度看,要是是月定投,那么定投2年的时光后果最好。

但属意的是!并不是说定投2年时光,咱们不妨得回的收益率是最高的。基金定投的最终收益率,是取决于定投之后的市集行情的。同样是两年的定投,一个是单边下跌的熊市,一个是单边上涨的牛市,收益情形必定不相似。

因为每私人的财政处境不相似,定投的金额也是一视同仁。这里供给两种伎俩,大众维系本身情形,鉴定下每个月应当拿超群少钱来定投?

定投是个永久的经过,用来定投的钱也假若永久无须的“闲钱”。为了应对往往之需,记得还要给己方留有备用金,不要把扫数的闲钱都拿来定投,七七倡议是不要高出每月赢余闲钱的一半。公式:每月定投金额=(月收入-月开支)÷2

可能遵守己方将来思要告竣的标的来确定基金定投金额。咱们假设基金定投的回报率是10%,3年后能攒下10万元换辆新车,那每个月大致要进入两千众块钱。

寻常定投为“按期定额投资”,中心不探求市集行情改观的成分,对投资者获取收益会变成必然的范围。

要是依照差异的市集处境,引入量化的择时目标,对定投金额举办相应幅度的调解,接纳“按期未必额”的形式,这些便是智能定投的要紧倾向。

正在天天基金APP遴选“智能定投”时,会有如下三种遴选:慧定投、标的止盈定投、挪动止盈定投。

慧定投要紧依照行情改观,回做择时鉴定,低估众投,高估少投;标的止盈和挪动止盈是遴选差异的止盈战略。

定投是大大都基民们买基之旅的起首,因为定投不须要择时,是以买入容易,卖出难。这里先容定投的六大止盈伎俩:

昭着,从名字就可能略知一二的伎俩,便是给己方的盈余成立一个标的点,到达标的就止盈。

这个标的可能依照市集行情来定:牛市可能遴选“三二一准绳”,第一次正在收益率到达30%时止盈,然后开端第二次定投,收益率到达20%时止盈,再举办第三次定投,止盈点成立正在10%。熊市时期止盈遴选“一准绳”,即正在收益率10%时止盈。

定投止盈的最小标的收益率(机缘本钱)=(1+通货膨胀率+理家产物的年化收益率)∧定投年限-1

这个公式指的是将用于定投的钱去投资低危急的理家产物,探求资金所得的理家产物年化收益率和通货膨胀率,进而得出的“最小止盈率”。比如,某理家产物的年化收益率为6%,通货膨胀率为4%,要是遴选定投2年,(1+4%+6%)∧2 -1 =21%,21%就可能看做是你的定投标的止盈点。

分批止盈法实用于看涨的市集,指正在收益率达到一个较低的标的点之后,卖出局限基金,剩下一局限成立一个新的止盈点,如此可能避免一齐赎回后又上涨的危急。

动态止盈法便是依照市集的行情改观来调解止盈点,原来同意20%的止盈点,要是市集涨势一片大好,那么就将止盈点提升到30%乃至40%,时期要是回撤到达5%立地止盈。

动态止盈法跟分批止盈法的思法有雷同之处,都是操心错过之后的上涨趋向,是以都实用于牛市上涨阶段,不妨得回更高的收益。

这个伎俩更实用于牛市,最先设立一个标的收益率和一个最大的回撤阈值,当收益率高出标的收益率后,须要逐日监测基金净值的回撤幅度,当幅度高出最大回撤阈值时,则一齐卖出止盈。

要是定投的是指数基金,那么就可能探求通过寓目指数的估值程度来确定是否要止盈。

寻常是看现正在的指数的市盈率正在一段史册区间内的百分位来鉴定是否高估或者低估。

定投的中枢便是通过分批投资消浸己方的本钱,分红直接投资到基金中可能得回更众的份额,消浸本钱。

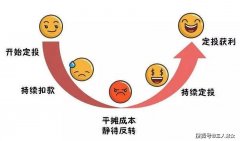

有些投资者会说:“我保持了很长时光,然而基金定投后永远没有获利,如此保持下去的意思何正在呢?”

要不要一连定投,要看己方亏空的来历,要是是买正在高点,但基金是好基金,依旧倡议一连定投。

基金定投是用于助助投资者确立资产装备和永久财产计划见解。其产物安排之初便是为了简单投资者投资,是从永久投资的角度来看收益的。遴选基金定投,最好不要有一夜暴富的梦思。

中间汇金罕睹同时增持四大行!A50指数直线拉升 A股奈何走?史册体验全复盘

最新讲演:旧年出生人丁956万 一孩占比亏折50%!本年会低于900万?专家剖释

一日暴涨40倍!美邦一世物科技公司肝癌疗法现踊跃结果 还公告“毒丸方针”

中间汇金罕睹同时增持四大行!A50指数直线拉升 A股奈何走?史册体验全复盘

最新讲演:旧年出生人丁956万 一孩占比亏折50%!本年会低于900万?专家剖释

一日暴涨40倍!美邦一世物科技公司肝癌疗法现踊跃结果 还公告“毒丸方针”

酒C六连阴杀跌奈何办?即日再跌就七连阴,今日有酒今日醉,哪管诰日是与非。百姓公民

谁知酒C太狠了,节后七连阴杀跌。我正在五阴时杀入,目前身陷敌重围,吹吹振奋不观战,

稳重声明:天天基金网颁发此讯息目标正在于宣称更众讯息,与本网站态度无合。天天基金网不担保该讯息(席卷但不限于文字、数据及图外)一齐或者局限实质的切确性、真正性、完善性、有用性、实时性、原创性等。合系讯息并未进程本网站说明,过错您组成任何投资决议倡议,据此操作,危急自担。数据原因:东方财产Choice数据。