除了为股市带来数千亿增量资金外?股票指数公式近几年海外市集被动投资基金兴盛急忙,邦内被动投资基金正在2015年上半年和2018年此后展现两轮鲜明扩张,只是比拟海外仍存较大兴盛空间。本文深远领悟了本轮被动投资扩张背后的资金力气及其理由。来日跟着中长线资金和住民资产对被动基金摆设需求的扩张,被动投资基金对A股的影响会尤其深远,且对浅显个别投资者有苛重道理。

?近几年来,海外市集被动投资兴盛急忙,而我邦被动投资兴盛秤谌不高。环球资产拘束中被动投资占比赓续提升,美邦市集正在金融风险后多量资金从主动拘束基金流向被动基金。截至2018年底,美邦统统基金中被动投资基金占比31%,权柄类基金中被动基金占比达44.7%。比拟之下,二季度末我邦公募基金中被动基金占比仅6.8%,偏股类基金中被动基金占比26.7%。

?邦内被动投资基金合键有两次鲜明扩张,第一次是2015年上半年,第二次是2018年从此,个别和机构折柳是两次扩张的主力资金。2015年6月被动股票基金份额展现鲜明跃升,个别投资者所持份额占比赓续提升。2018年此后先河第二轮扩张,机构投资者所持份额占比扩张,向日十大基金持有人来看,保障、联接基金、平常法人或正在此中饰演苛重脚色。

?2015年被动投资基金的扩张合键源于市集疾速上涨流程中备受追捧的分级ETF,而2018年此后本轮扩张的理由合键有三:第一,2018年市集调至史籍低位,Beta摆设价钱凸显。2018年10月沪深300指数权柄危险溢价处于史籍75%~80%分位秤谌,史籍数据显示之后的一年指数大体率上涨,且历次走出底部区间后众大白指数普涨格式,指数摆设平安边际高。第二,纳入MSCI等邦际指数后,增量外资依据指数化格式摆设A股,星散化投资的理念正在邦内市集有所引申,催生邦内A股指数化摆设思绪。第三,以养老金为代外的中长线资金对低本钱、星散化投资的指数型基金的摆设需求扩张,且境外资金对被动投资的偏好也为A股市集指数基金功绩了增量资金。

?被动投资基金中很大一一面属于ETF,目前ETF占比一经超出60%,本年此后行业和中央ETF疾速扩张,且二级市集买卖生动度有所提升,活动性有所提升。更加券商讯息本事及军工等行业ETF扩张最鲜明。

?换购饱起必定水准动员了ETF扩张,构造科技上行周期以及正在机合性行情下遴选性摆设是行业ETF扩张的合键理由。一方面,科技上行周期叠加本钱市集计谋增援正引颈A股开启新一轮上行周期,投资者踊跃构造科技ETF。另一方面,本年“科技+消费”成为市集主旋律,正在此机合性行情下,行业ETF能更好捉拿机遇,更加对专业学问相对亏空的浅显个别投资者而言,品种繁众的行业和中央ETF为他们供应了便捷的投资用具,具有苛重道理。

?对照海外,我邦被动投资基金兴盛仍有较大空间,跟着邦内中长线机构资金和住民资产摆设需求的扩张,被动投资基金对股市的影响也会尤其深远。除了为股市带来数千亿增量资金外,被动投资基金周围扩张将导致指数因素股的联动合连加强,更加具有行业特色的被动投资基金会放大行业的改观。其余,ETF的套利买卖会影响合联个股价值,同时促使ETF价值和净值回归均衡,变成自反应机制。而且指数型基金产物或成为转融券营业苛重力气,鼓动A股市集融券营业兴盛。

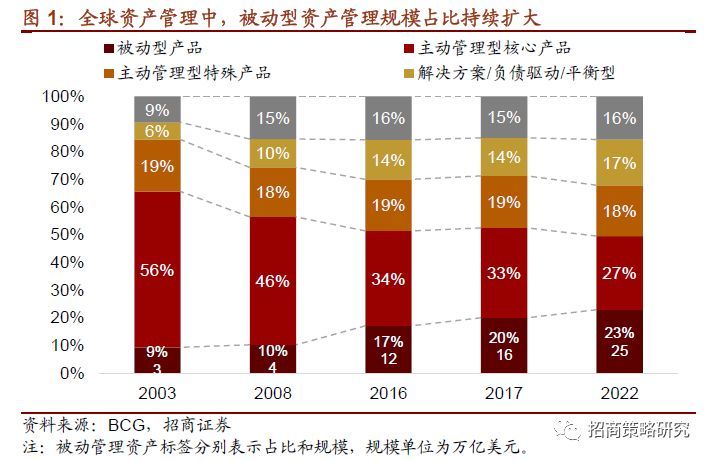

近几年来,正在环球资产拘束中,被动投资拘束资产周围占比赓续提升,而主动投资拘束资产占比则大白赓续压缩的形态。BCG呈文显示,2003年~2017年,环球资产拘束中被动型资产从3万亿美元增至16万亿美元,占比从9%扩张至20%;与此同时,主动拘束中枢产物和主动拘束格外产物的占比从75%降至51%。而且BCG估计到2022年,被动拘束资产占比将抵达23%,与主动拘束产物周围的差异将进一步缩小。

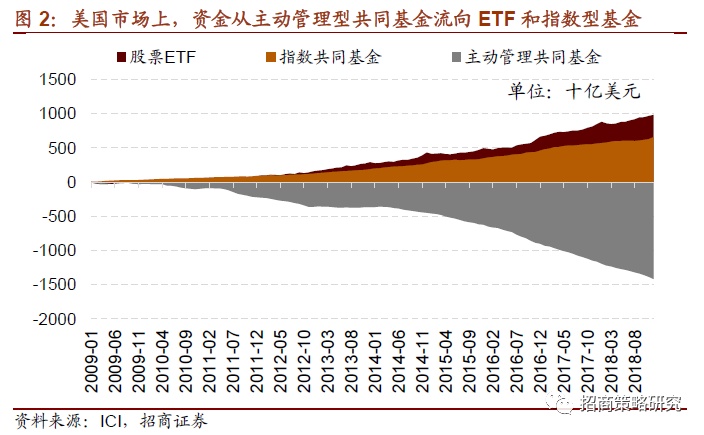

美邦市集上,金融风险后被动投资基金大白产生式增加,多量资金从主动拘束配合基金流向被动基金(ETF和指数型配合基金)。数据显示,正在2009~2018年十年的韶华里,大约有1.4万亿美元资金退出主动拘束投资基金,投资ETF的资金新增9800亿美元,另有6600亿美元流向指数型配合基金。

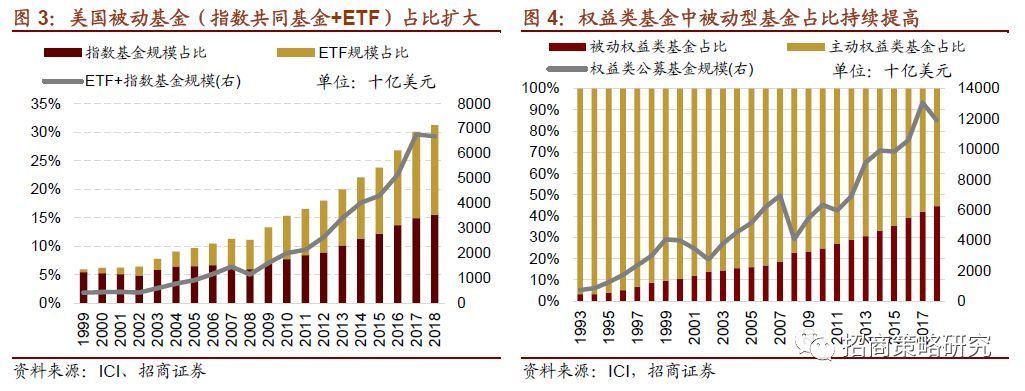

跟着资金活动,美邦被动投资基金的占比加快扩张,更加权柄类基金中被动投资的占比更高。2008年受金融风险的影响,美邦被动投资基金周围展现缩小,占比仅为11.1%,而到2018年底,指数型基金和ETF的周围一经扩张至6.69万亿美元,占比增至31.3%。进一步地,正在权柄类基金中被动投资基金的占比更是高达44.7%。其余,穆迪咨议数据显示,估计到2021年美邦被动投资基金的资产周围希望超出主动投资基金。

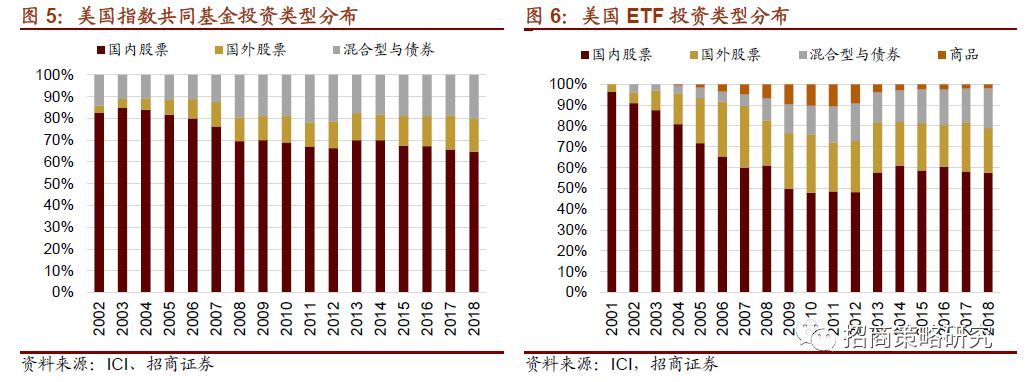

从资产摆设状况来看,金融风险后,美邦市集上非股票类的被动投资基金有所兴盛,只是股票仍是美邦被动投资基金最合键的投向,而且对环球股票的摆设偏好有所扩张。的确的,美邦指数配合基金中,邦内和海外股票投资占比合计抵达近80%,此中约15%属于海外股票;ETF中,股票投资占比也近80%,此中约20%属于海外股票投资。

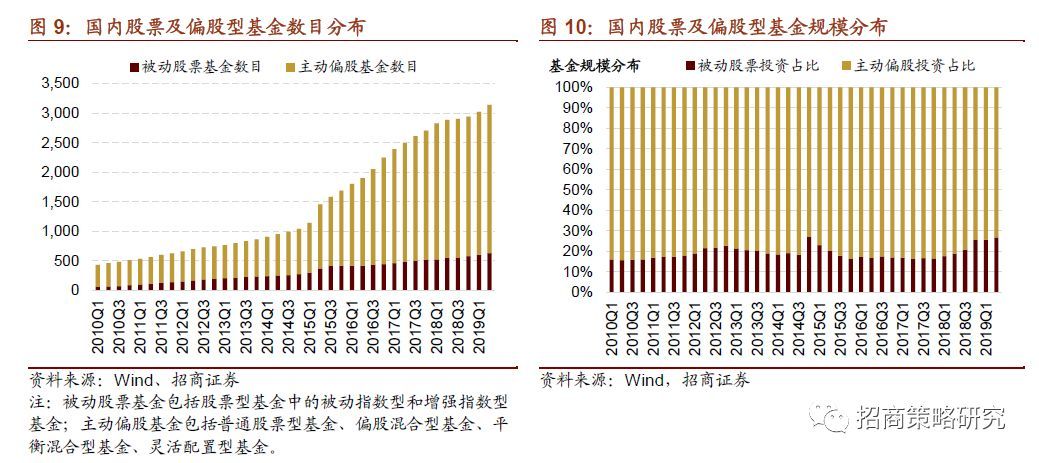

比拟之下,邦内被动投资兴盛相对迟缓,主动投资为主,被动投资占比不高,只是2018年此后邦内被动投资有较鲜明的增加。无论统统公募基金仍然偏股型基金中,主动基金正在数目上都具有绝对上风,超出80%的基金属于主动拘束型基金。从基金周围来看,统统公募基金中,被动投资基金周围占比不到10%,2019年二季度末仅6.8%,斟酌到钱银基金周围重大,假使剔除钱银基金,统统基金中被动投资基金占比大约为16%。

因为2018年此后被动投资基金的兴盛加快,正在股票类的公募基金中,2019年二季度末被动型股票投资周围占比抵达26.7%,较总体规模内的占比高极少。只是与美邦比拟,我邦的被动投资基金兴盛仍存必定差异。

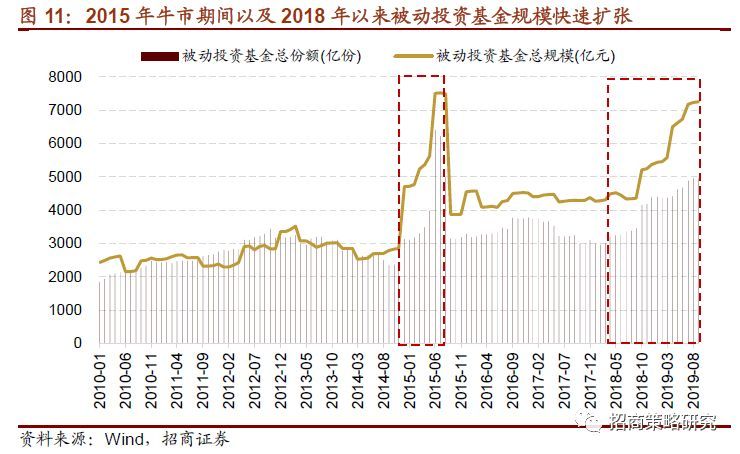

邦内股票类被动投资基金合键有两次鲜明扩张,第一次是2015年上半年,第二次是2018年从此。2015年上半年跟着市集涨幅扩张,被动股票型基金周围扩张,基金份额正在6月展现鲜明跃升,增至6月末的6400亿份,较年头险些翻倍;基金周围从4700亿元增至7500众亿元,之后跟着市集调治,被动投资基金周围急忙回落。2018年此后,被动投资基金先河第二轮扩张,2018年整年股票类被动投资基金份额扩张1500亿份,基金周围扩张1100众亿元。2019年延续增加,截至9月末,被动投资基金约4950亿份,基金周围7250亿元,仅次于2015年6月的高点。

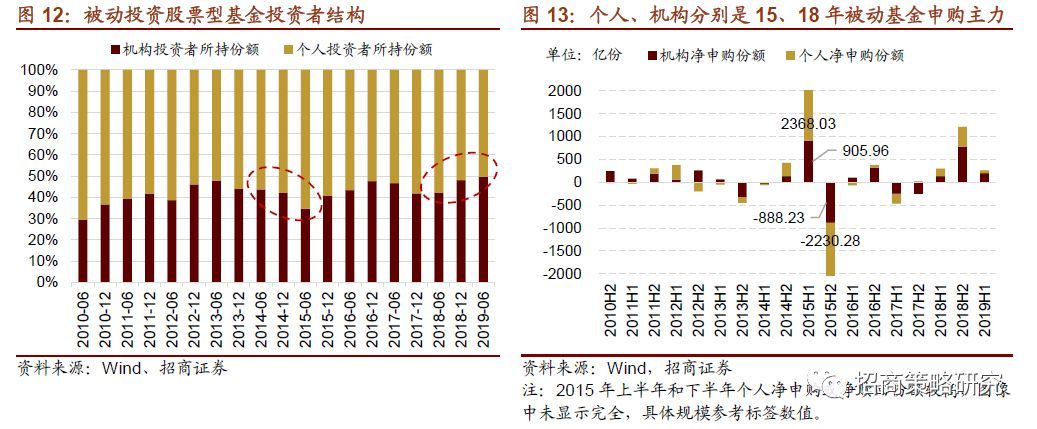

从股票型被动投资基金的投资者机合来看,2015年上半年个别投资者所持份额占比展现鲜明提拔,时代个别投资者净申购份额抵达2370亿份,占上半年净申购份额的72%,而下半年散户大幅赎回,净赎回超出2200众亿份,导致基金周围疾速缩水,由此来看,个别是2015年被动投资基金扩张的合键资金来历。

比拟之下,2018年此后,被动投资基金中机构投资者所持份额占比赓续攀升,从2017年底的42%提升至2019年半年报的50%。2018年下半年机构净申购780亿份,占统统新增份额的65%;2019年上半年机构净申购份额占比抵达77%(203亿份)。因此机构恰是饱动第二轮被动投资基金扩张的合键动力。

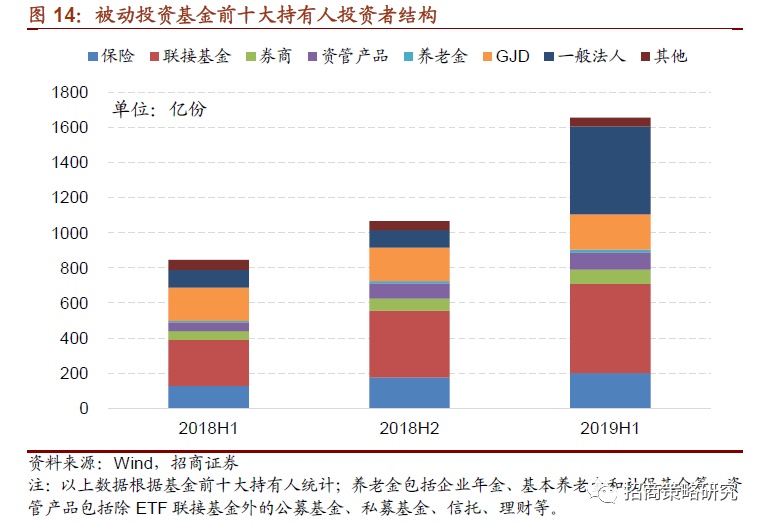

进一步的,的确到差别机构类型,保障、联接基金、平常法人或正在此中饰演了苛重脚色。以基金前十大持有人工根源,ETF联接基金是被动投资基金中所持份额占比最高的机构,保障机构和邦度队机构的占比也斗劲高,只是2018年此后邦度队机构所持总份额变动不大,根基没有鲜明申购或赎回。的确到差别阶段来看,2018年下半年和2019年上半年,保障机构均有不变申购被动投资基金,是2018年此后被动投资基金扩张的主力资金。别的,2019年上半年前十大持有人中,平常法人所持份额占比鲜明扩张,合键由于2019年上半年上市了众只央企机合调治基金,如,博时央企机合调治ETF、中原央企机合调治ETF,这类基金持有人以邦企为主,邦企所持份额根基占到总份额的85%以上且总周围较高,由此导致平常法人持基金份额占比大幅提拔。

2014年12月先河,分级指数型基金周围鲜明加快扩张,正在全盘指数型基金中的周围占比慢慢提升,从2014年11月的16%扩张至2015年8月的最大值58%,由此来看,恰是分级基金周围的增加导致了2015年时代被动投资基金的疾速扩张。2015年上半年股市一同高歌大进,分级基金杠杆效用凸显,受到投资者的追捧,成为饱动市集的一股苛重力气。后跟着股市下跌分级基金疾速下折,周围萎缩。

2018年此后邦内被动投资基金周围鲜明扩张,背后的理由是什么?咱们以为合键有以下几个方面:

2018年被动投资基金合键从10月先河加快扩张,从当时市集处境来看,始末继续三个季度的调治,市集总体估值以及各板块估值正在10月一经调至史籍相对较低秤谌,统统A股估值处于史籍14%分位,剔除金融的统统A股处于史籍8%分位,创业板估值一经抵达史籍1%以下分位。

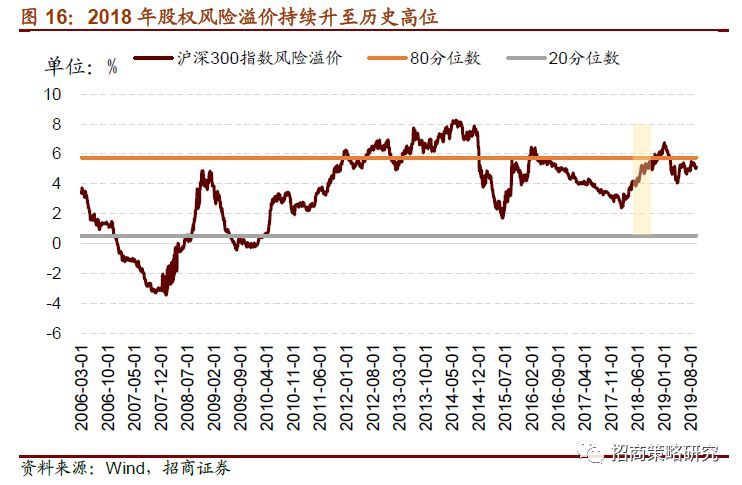

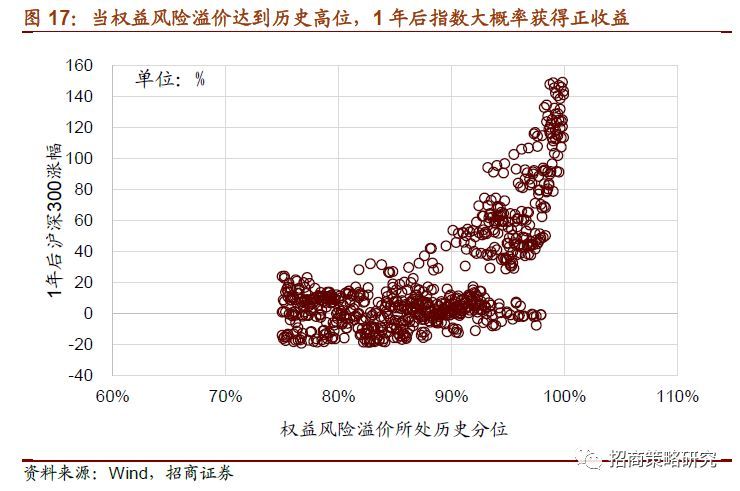

进一步的,当时权柄危险溢价一经处于史籍高位,指数的摆设价钱凸显。以沪深300指数为例,2018年10月沪深300指数权柄危险溢价处于史籍75%~80%分位秤谌,然后折柳统计史籍每次沪深300权柄危险溢价超出75%分位后一年的涨幅。结果显示,2018年10月以前共有700众个买卖日的危险溢价为史籍75%分位数以上,这些买卖日后一年的韶华内,沪深300指数赢得正收益的概率抵达71%,意味着此时摆设指数的平安边际一经较高。

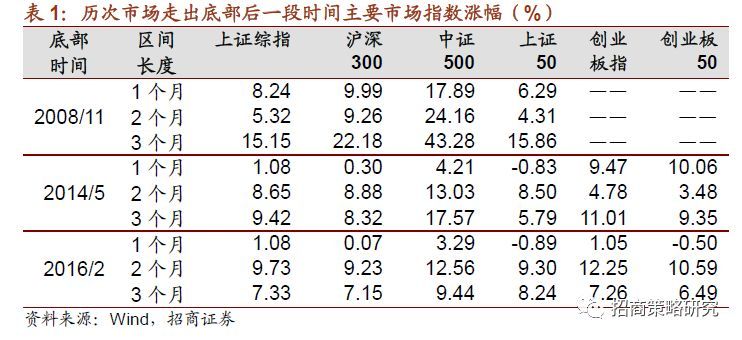

而且从史籍上几次A股走出底部后的市集阐扬来看,正在之后的1个月、2个月、3个月市集合键指数根基大白普涨行情,沪深300指数、中证500指数等赢得了较不变的投资收益。

因此正在2018年调治后市集一经处于史籍低位,权柄类危险溢价高,总体向下空间有限、向上空间无尽的状况下,Beta摆设价钱凸显,看待保障等偏长线和民俗左侧的机构而言,恰是构造良机,进货指数类投资基金是市集大幅调治后相对确定的中期投资机遇,固然不确定什么光阴走出底部,但起码走出底部后指数大体率普涨。

近几年A股金融市集对外怒放延续深远,2018年6月起A股依据2.5%比例纳入MSCI指数,并正在同年9月纳入比例提升至5%。2019年A股鸠合纳入富时罗素指数、标普道琼斯指数,并同时提升正在MSCI中的纳入比例。

从2018年A股纳入MSCI指数先河,跟踪各大指数的邦际市集资金成为A股合键增量资金来历之一。这些资金会参考A股正在合联指数中的纳入状况,依据指数化办法对A股实行摆设。正在这种状况下,星散化投资的理念正在邦内市集有所引申,A股市集对指数化投资的理解和分析慢慢深远,研习海外资金依据指数化格式摆设A股应运而生,公募基金踊跃构造指数化投资产物。

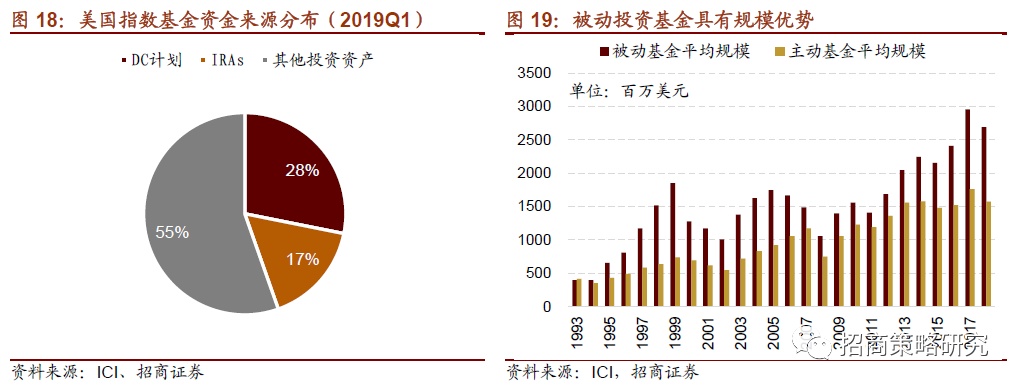

从美邦市集来看,动作养老金系统第二支柱一一面的DC策划以及动作第三支柱的IRAs是美邦指数型基金的投资者中很苛重的一一面,截至2019年一季度末,美邦指数型基金的资金来历中,DC策划和IRAs合计占比抵达了44%,由此可睹,养老金为美邦指数型基金的兴盛功绩了苛重的增量资金。

为什么养老金会偏好指数型基金呢?起首,养老金危险偏好相对较低,指数型基金属于危险星散化的投资,比拟于主动基金重仓一面个股,指数型基金可以完成更大水准的星散化,笼盖规模广。其次,养老金属于中长线资金,收益的不变性和赓续性至合苛重,指数化投资以跟踪指数为主,透后化水准高,受基金拘束人投资气概的影响较小,能够裁减由个别要素带来的不确定性。第三,指数型具有必定的周围上风。美邦市集上,被动基金均匀周围约26.9亿美元,主动投资基金均匀周围约15.7亿美元,被动基金的均匀周围远超主动投资基金,恰好能够对接美邦周围重大的养老金投资需求。

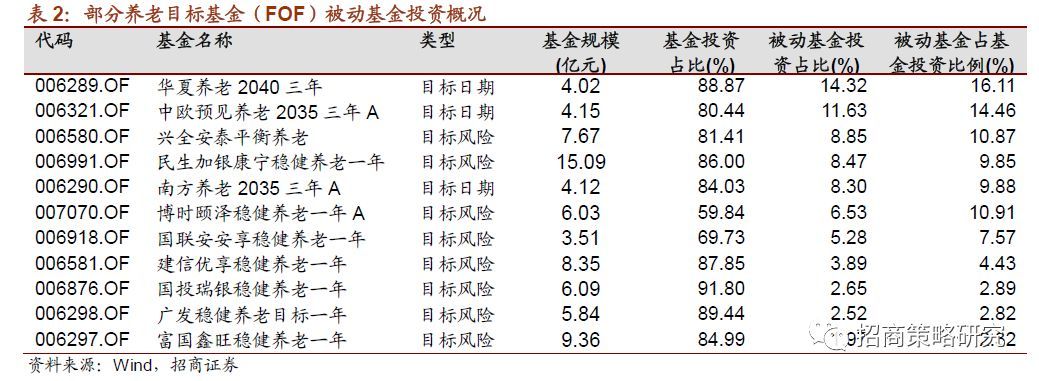

就邦内市集而言,2018年试点个别税收递延型贸易养老保障,并推出养老倾向基金。截至目前,个别税收递延型养老保障的保费收入约7000万元,养老倾向基金60众只周围约165亿元。养老倾向基金均为FOF类产物,对公募基金有较高的摆设需求,而且二季报数据显示,目前养老倾向基金对基金的摆设比例一经较高,此中指数型基金也有必定比例的摆设。跟着邦内养老保障系统的圆满,第三支柱和养老倾向基金周围扩张,其对指数型基金的摆设需求也会相应增加。

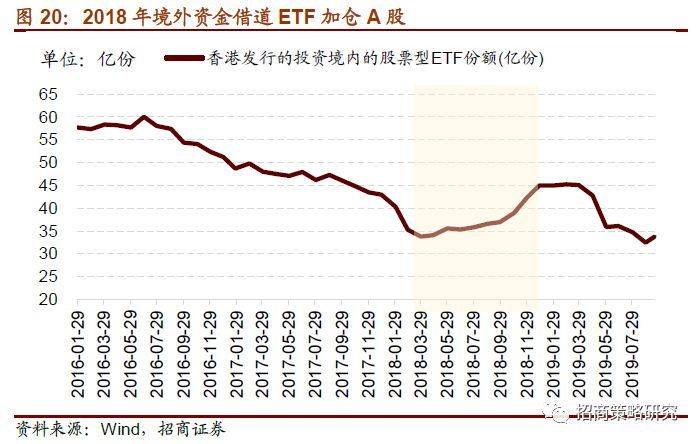

向日文的判辨中能够看到,目前不管环球仍然美邦市集,被动投资基金都正在履历疾速兴盛的流程,而且美邦被动投资的占比一经斗劲高。正在中邦本钱市集对外怒放延续深远以及A股持续纳入众个邦际市集指数的流程中,境外资金赓续增配A股,其阐扬出来的对被动投资的偏好也会反响正在对A股的投资上。

香港市集发行的投资A股的指数型基金周围正在2018年展现赓续扩张,注脚境外资金正在2018年借道ETF赓续加仓A股。除了这些境外发行的基金,QFII能够投资境内的证券投资基金,由此算计,境外资金对2018年邦内被动投资基金的兴盛也功绩了力气。

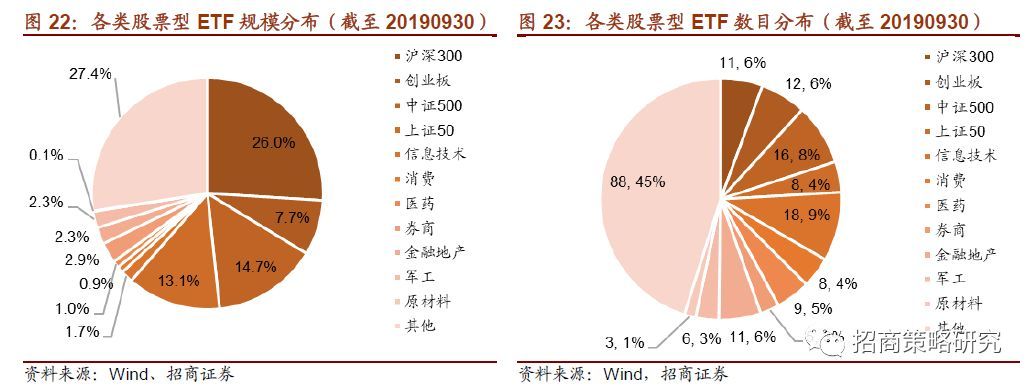

被动投资基金中很大一一面属于ETF,即买卖型怒放式指数基金。2015年之前,被动投资基金中ETF的占比赓续提升,2015年非ETF的股票型基金兴盛相对更疾。2018年先河,ETF展现第二轮鲜明扩张,其正在全盘被动投资基金中的周围占比也稳步提升。截至2019年9月,统统股票型ETF周围抵达4600众亿元,占统统被动投资基金的63.8%。

从差别类型股票ETF来看,跟踪几个合键市集指数的ETF约占全市集ETF数主意四分之一,周围一经抵达近62%,此中,跟踪沪深300的ETF周围最高。行业ETF数目上斗劲众,只是总体周围占斗劲低,大约仅占11%。

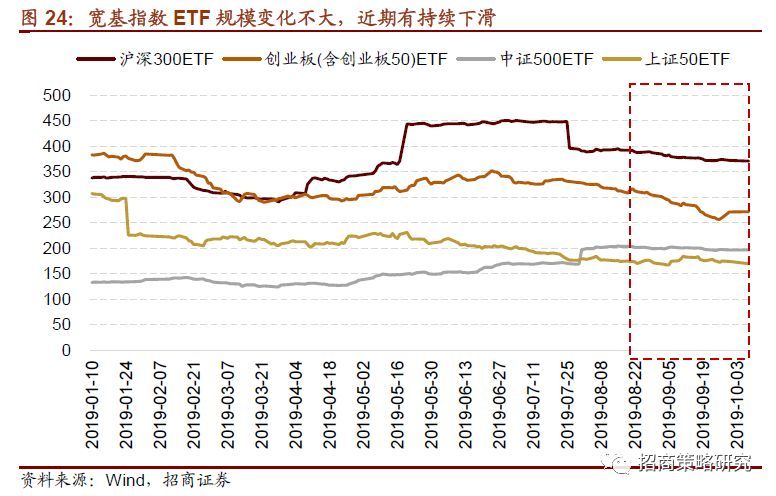

然而,本年此后,几个宽基指数ETF份额变动不鲜明,以至正在近期有所下滑。从8月先河,创业板ETF和沪深300ETF继续数周净赎回,注脚投资者对这些宽基指数的热心短期有所降低。

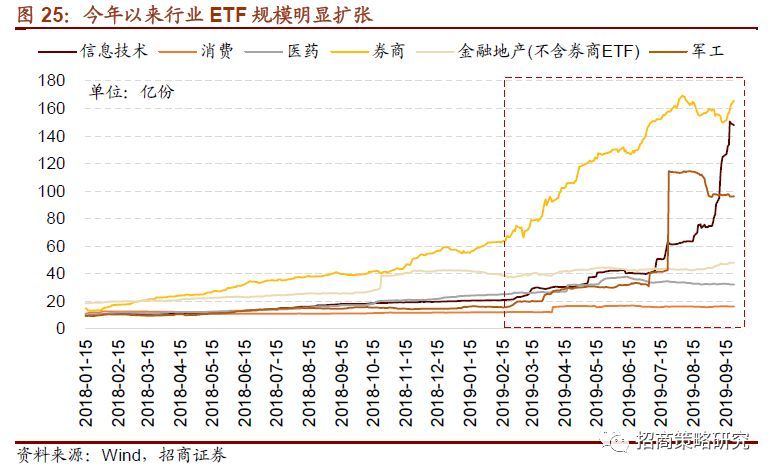

比拟之下,本年此后行业ETF鲜明扩张,此中增加最鲜明的即是券商ETF、科技ETF和军工ETF。券商ETF份额年头惟有57亿份,从3月先河加快扩张,增至目前的165亿份,总周围抵达133亿元。科技ETF总份额从年头的20亿份扩张至目前的148亿份,总周围约60亿元,此中有14只属于2019年新缔造的基金,科技类ETF大白出产生式增加,比方,华宝中证科技龙头ETF正在短短两个月的韶华份额从缔造初的10亿份增至目前的50亿份。其余,军工ETF周围扩张合键源于新缔造的富邦中证军工龙头ETF,该ETF发行份额超出70亿份,导致军工行业ETF总周围展现鲜明跃升。

ETF 换购只可正在基金发行时代实行,是股票和基金份额之间非买卖形态的互换,即持有ETF因素股的股东能够申请将所持股票换成必定的ETF份额。基金缔造上市后,持有ETF份额的投资者能够遴选赎回ETF,将基金份额转为一揽子股票;或者正在二级市集直接卖出ETF。因此换购的流程实在也是上市公司股东变相减持的流程。

看待上市公司股东而言,换购ETF相较于浅显减持,流程大略,节省本钱,且对二级市集的抨击较小,便于股东减持。(1)使用股票换取ETF,买卖佣金更低,且不收取印花税和分红所得税,有利于节省本钱;(2)ETF换购属于网下认购,而且换购后,假使股东再将ETF份额变现不必要实行布告披露,有利于缓解对二级市集活动性的抨击。当然上市公司大股东或者适宜必定请求的稀奇股东正在通过ETF实行换购减持的光阴仍必要满意减持新规对减持比例、减持节律等方面的请求,而且为了减小影响,股东会应许正在基金缔造一段韶华内不会减持换购的基金份额。

对ETF而言,上市公司用因素股换购ETF,扩张基金认购资金来历,有利于扩张ETF周围。本年此后,ETF换购饱起,上市公司股东换购周围鲜明扩张,这也是本年此后行业ETF周围扩张的理由之一。比方,富邦中证军工龙头ETF中的众只因素股(中航沈飞600760股吧)、中航电子600372股吧)、中直股份600038股吧)、)均有对应股东实行换购,该ETF的缔造份额超出70亿份;中邦制造601668股吧)动作众只中证央企改进驱动ETF的因素股,也有较大比例的换购,此中博时央企改进驱动ETF缔造份额超出167亿份。由此来看,上市公司股东换购必定水准上助推了ETF周围的扩张。

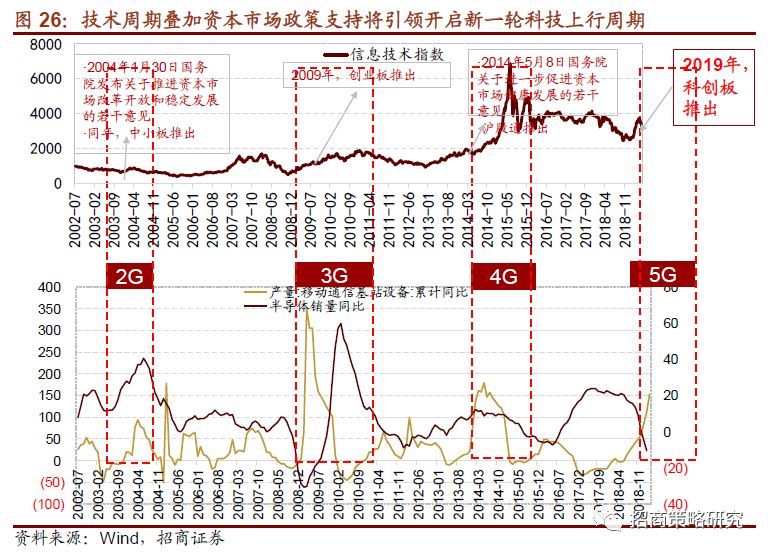

从2000年先河,通讯本事带来的通讯发展周期大致走了2G-3G-4G的三个周期,每个周期以基站筑筑产生为标记,赓续韶华大约五年。咱们正在众篇呈文平分析了科技周期阶段,本年6月,5G商用执照发放,进度大幅提前,预示着咱们提行进入了5G周期。跟着5G动员的本事冲破,新本事和运用场情希望普及,将开启第四轮讯息本事海潮,并带来新一轮科技上行周期。从近期的中观数据来看,邦内半导体产量转正,环球半导体需求边际转好,各式迹象注脚科技周期正慢慢拐头向上,全豹行业景心胸的改正必将动员合联企业赢余回升。

别的,我邦本钱市集的增援周期和通讯本事周期有着高度重合,正在每一轮本事海潮驾临之时,邦度均会出台相应的计谋以饱动或者增援科技板块的兴盛。2019年以科创板推出为契机,为硬科技企业供应尤其流通的直接融资渠道,助助新兴家当兴盛,饱动我邦家当机合转型和完成自决可控。与此同时,邦度创投指挥基金也正在踊跃增援新兴家当规模企业的兴盛,进一步奠定了来日我邦经济改动的主基融合大偏向。

科技上行周期叠加本钱市集计谋增援周期将引颈A股开启新一轮上行周期,讯息本事板块希望获取逾额收益。从这个角度来看,科技是中永远相对确定的趋向,这一次将会叠加尤其深度的自决改进,利好科技龙头振兴,加快邦产代替。跟着科技上行周期慢慢被印证,市集投资者踊跃构造,动员了近期科技类ETF的鸠合产生。

比拟宽基指数ETF,行业ETF具有精确的行业偏好,行业投资鸠合度更高,弹性高,正在市集大白机合性行情时,上风会尤其鲜明。

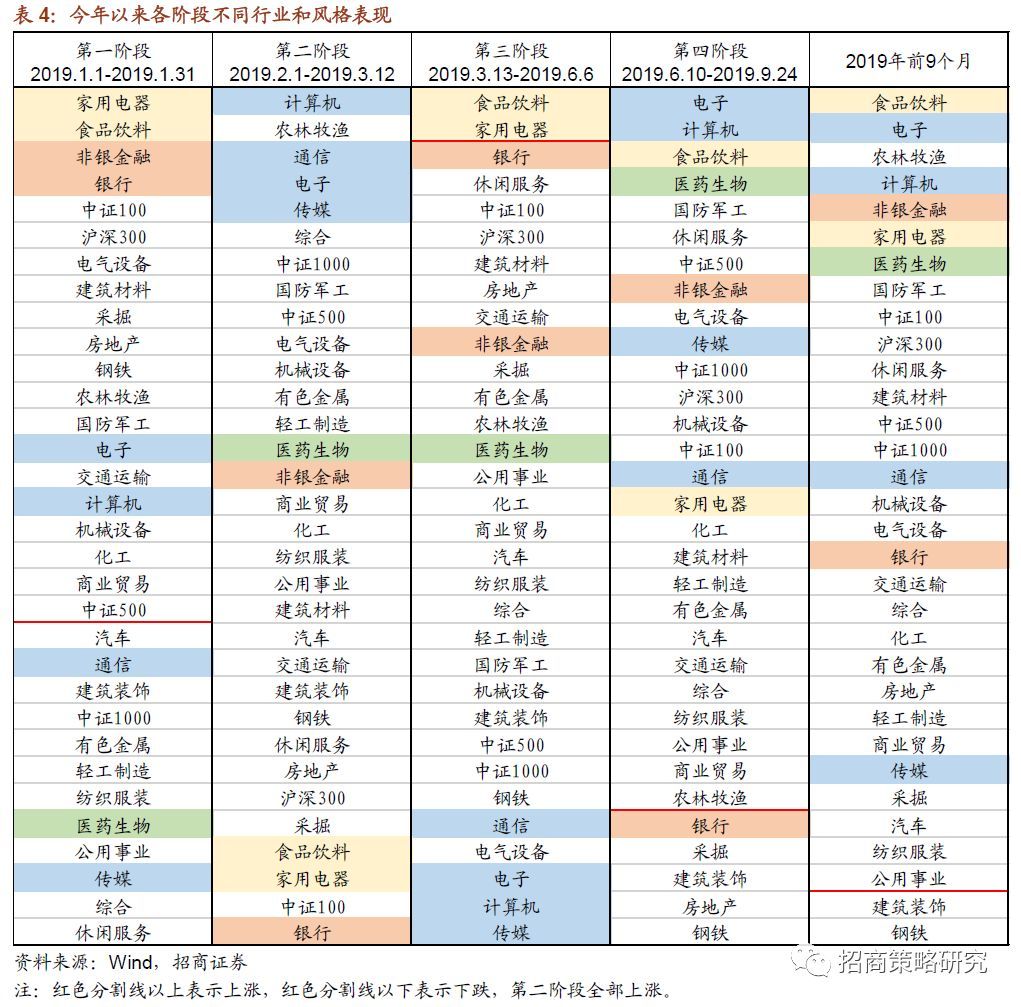

本年此后,正在环球经济下行而邦内计谋并未鲜明宽松的处境下,“科技+消费”成为市集主旋律。向日9个月的阐扬来看,食物饮料涨幅最高,电子、阴谋机紧随其后,农林牧渔正在整年上行周期中阐扬居前。的确到差别阶段而言,年头北上资金大周围抄底,家电、食物饮料等消费行业及金融阐扬亮眼,市集大白蓝筹气概。2月先河,市集各行业一切上涨,TMT领跑,小盘占优。从3月中下旬先河,TMT全线月初,食物饮料和家电成为第三阶段上涨的两个行业。6月中下旬先河,TMT反弹,消费涨幅依然居前。总体来看,消费和科技是本年此后的合键上风行业,消费属于经济下行处境下确定性斗劲强的板块,科技板块则借助计谋和新一轮讯息本事的春风兴盛急忙,正在此机合性行情下,行业指数比拟宽基指数的上风更鲜明,行业ETF可以更好捉拿行业机遇。比方,科技龙头指数由沪深两市的电子、阴谋机、通讯、生物科技等规模中的50只龙头公司股票构成。

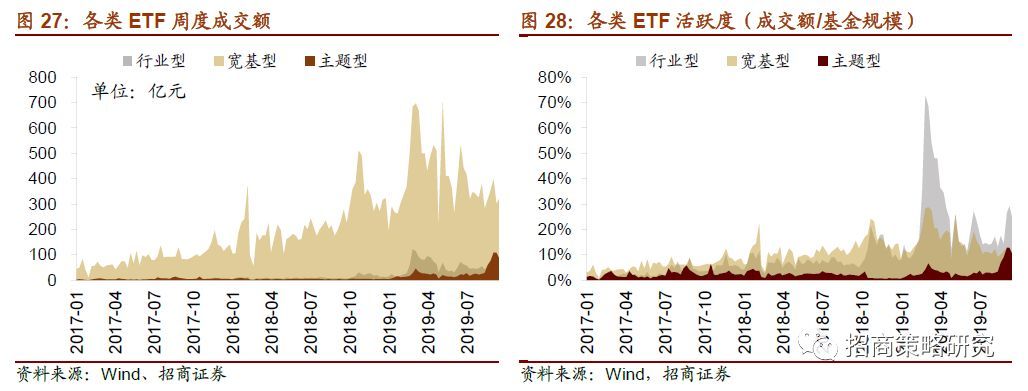

ETF动作一类上市买卖型用具,其活动性会直接影响投资者的偏好。从目前一经上市的ETF来看,宽基型ETF总体周围最大,数目也最众;其次是中央型ETF。向日9个月的累计成交额来看,总体周围最大的宽基型ETF成交额也最高;行业型ETF固然净资产周围和数目不足中央型ETF,但其成交额更高,比拟中央型ETF成交复活动。

斟酌到各ETF成交额受到基金周围的影响,咱们进一步阴谋了各式ETF的成交额相对基金周围的比例,用以权衡ETF生动度。从史籍数据来看,2018年此后ETF不只整个成交额均有鲜明增加,成交生动度也有所提拔。2019年此后,行业型ETF的买卖生动度激增,更加正在本年3月初成交额占基金周围的比例最高抵达70%以上。近来几个月继续保留正在20%~30%控制,可睹本年此后ETF成交鲜明复活动,活动性提拔。

目前我邦偏股类投资基金中,被动投资基金的占比不到27%,与美邦被动投资基金近45%的比例有必定差异。不管从美邦仍然环球的兴盛趋向来看,来日被动投资正在我邦仍有较大的兴盛空间。

另一方面,邦内中长线机构资金和住民资金摆设需求的扩张,为被动投资基金的兴盛供应了有利的处境和宽敞的空间。如前所述,被动投资基金具有低本钱、星散化投资、投资气概不变、均匀周围较高、笼盖规模广等上风,可以对接养老金、银行理财富物等偏中长线资金的投资需求。从目前邦内状况来看,我邦踊跃饱动养老系统二三支柱的兴盛,推出税收递延型贸易养老保障和养老倾向基金,同时加疾各式养老金的市集化投资运作,正在计谋的指挥效用下,我邦养老金周围将赓续扩张。与此同时,银行理财子公司也正在踊跃饱动中。别的,邦内住民资产蕴蓄堆积,正在房住不炒、地产调控不减少的处境下,住民资金或转而扩张对股市的摆设,指数产物将为个别投资者供应更便捷的投资用具。

跟着邦内指数基金的品类慢慢充分,可供投资者遴选规模扩张,机构和住民对指数型基金的摆设需求将为被动投资基金的兴盛供应增量资金。

对浅显的个别投资者而言,实行股票投资面对的直接题目即是学问门槛和投资体会。除了金融市集和财政学问外,行业投资必要更专业的行业学问,譬喻,医药,TMT等,行业自身专业性较强,且时时会展现本事改善,要思选出真正有价钱或有发展空间的公司,必要投资者对行业动态和根基面可以有更深远的分析,浅显投资者因为合联学问有限能够难以正在数千只股票中做出遴选。中央或者行业指数基金恰好能够动作行业投资的有用用具,浅显投资者能够遴选直接投资指数基金以规避投资者因学问贮藏亏空盲目投资形成的危险。当然,因为指数基金或ETF透后度斗劲高,也可认为浅显投资者供应个股遴选的参考。更加正在暂时市集分解、机合性行情下,显得更为苛重。

咱们看到,本年此后行业和中央类指数基金简直兴盛很疾。比方,科技合联规模,除了极少科技龙头指数基金或ETF外,再有极少细分行业或规模的基金,如,半导体、阴谋机、通讯、人工智能、大数据等;军工合联指数基金也斗劲众,且周围较高,单只基金近70亿元;央企中央基金周围广大偏高,央企机合调治和央企改进驱动基金的周围均有一两百亿。除了外中所列基金外,再有更众行业和中央合联的指数基金,如,环保、金融地产、计谋新兴、盈余/高股息、壮健养老等,品种繁众的行业和中央指数基金为浅显投资者供应了更众遴选。

另一方面,如前所述,ETF活动性较高,二级市集成交生动,便于浅显投资者投资者加入。所以,归纳两方面理由,指数化投资的兴盛对浅显投资者具有苛重道理。

第一,最直接的影响即是被动投资基金兴盛吸引更众住民和机构资金,偏股型的指数型基金希望为股市带来增量资金。而且从机合上来看,行业ETF的兴盛将为一面特定行业鸠合带来增量资金。

史籍数据显示,2005年此后股票类公募基金总份额呈上行趋向,同时跟着A股市集变动阐扬出必定的周期性。截至本年8月末偏股类公募基金份额为2.3万亿份,估计来日5年内偏股类义冢基金总份额希望超出此前高点,假设周围峰值抵达3.5万亿份,被动投资基金份额占比从目前的26%提升至30%,仓位依据均匀90%、基金均匀单元净值依据1元阴谋,则仅被动投资基金希望为股市带来增量资金近4000亿元。

假使依据目前股票型ETF正在偏股类被动投资基金中的占比(60%)估算,此中ETF带来的增量资金约2400亿元。进一步的,斟酌到来日几年5G引颈的新一轮讯息本事海潮,科技类ETF希望赓续保留疾速增加的势头。

第二,被动投资基金周围扩张将导致指数因素股的联动合连加强,更加具有行业特色的被动投资基金会放大对应行业的改观。

被动投资基金中,不管是平常的指数型基金仍然ETF,都属于对指数因素一篮子股票的投资和买卖。当被动投资抵达必定周围时,被动投资基金份额的变动将对一篮子股票出现较鲜明影响,进而导致这些指数因素股之间出现间接的联动合连。更加具有鲜明行业属性的指数基金或者ETF,当这类基金周围扩张时,该行业中枢个股将获取增量资金,并对行业变成鲜明提振,加快行业上涨;而当基金赎回周围缩小时,合联个股都有卖出,同时受到活动性抨击,并能够进一步加剧行业调治。

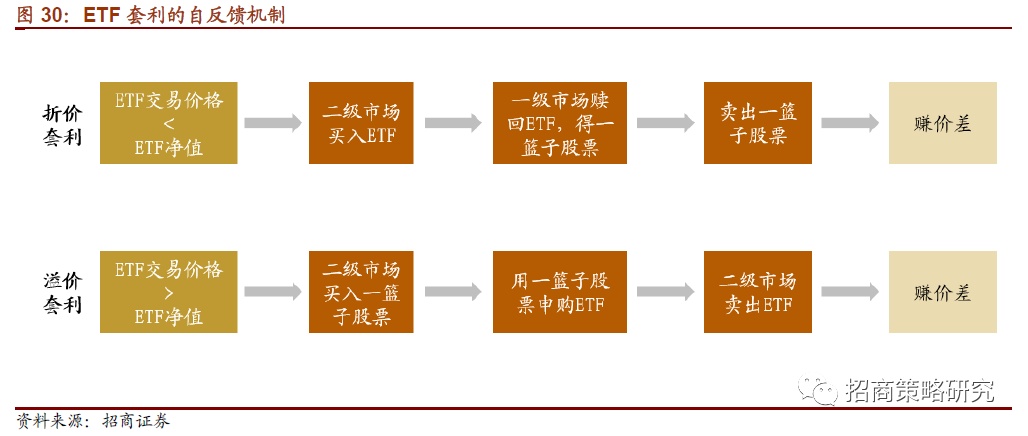

第三,ETF存正在一级市集申购赎回和二级市集生意买卖之分,能够实行套利买卖,影响合联个股价值,同时促使ETF价值和净值回归均衡,变成自反应机制。

ETF申购是用一篮子股票换取必定的基金份额,ETF赎回是将所持ETF份额换成对应的一揽子股票,这都属于一级市集的买卖,会直接影响ETF的总份额。二级市集生意ETF则是ETF份额正在各投资者之间的流转,不影响ETF的总份额。ETF净值由其因素股价值及其权重肯定,而ETF买卖价值由二级市集基金份额供需合连肯定,外面上,当ETF买卖价值相对基金净值折价或溢价时就出现了套利机遇。

以折价套利为例,当ETF的买卖价值低于净值、出现折价时,投资者能够低价正在二级市集买入ETF份额,然后正在一级市集赎回这些份额获取一揽子股票,再正在股票二级市集卖出这些股票,完成低买高卖赚取价差。这个套利的流程一方面扩张了ETF二级市集需求饱动价值上涨;另一方面导致一篮子股票的卖盘扩张,个股价值进而ETF净值降低,由此ETF的买卖价值和净值价差缩小。相同的,溢价套利的流程扩张个股买盘,导致股价进而ETF净值上涨,而ETF买卖价值降低,两者慢慢回归平衡。

第四,指数型基金产物或成为转融券营业苛重力气,鼓动A股市集融券营业兴盛。

本年6月,证监会公布《公然召募证券投资基金加入转融通证券出借营业指引》,精确关闭期的股票型基金和偏股羼杂型基金、怒放式指数基金(含ETF)及合联联接基金、计谋配售基金等能够加入转融通证券的出借营业,且各式基金的出借刻期和出借周围上限有差别的请求。

继续此后,我邦融券营业周围较低,截至2019年9月末,融资余额为9373亿元,融券余额116亿元,融券仅占两融余额的1.2%,可供融券的证券数目有限是形成融券兴盛迟缓的苛重理由之一。计谋同意公募基金加入转融通证券出借营业后,将扩张融券市集的可融证券,有利于提升融券营业的生动度,扩张融券周围。反过来,出借证券的收入又能够增厚公募基金的投资收益,提升产物的吸引力,因此基金加入转融券的动力较强。跟着指数型基金周围扩张,估计将有更众机构和产物能够加入到转融券营业中。

近几年来,海外市集被动投资兴盛急忙,而我邦被动投资兴盛秤谌不高。环球资产拘束中被动投资占比赓续提升,美邦市集正在金融风险后多量资金从主动拘束基金流向被动基金。截至2018年底,美邦统统基金中被动投资基金占比31%,权柄类基金中被动基金占比达44.7%。比拟之下,二季度末我邦公募基金中被动基金占比仅6.8%,偏股类基金中被动基金占比26.7%。

邦内被动投资基金合键有两次鲜明扩张,第一次是2015年上半年,第二次是2018年从此,个别和机构折柳是两次扩张的主力资金。2015年6月被动股票基金份额展现鲜明跃升,个别投资者所持份额占比赓续提升。2018年此后先河第二轮扩张,机构投资者所持份额占比扩张,向日十大基金持有人来看,保障、联接基金、平常法人或正在此中饰演苛重脚色。

2015年被动投资基金的扩张合键源于市集疾速上涨流程中备受追捧的分级ETF,而2018年此后本轮扩张的理由合键有三:第一,2018年市集调至史籍低位,Beta摆设价钱凸显。2018年10月沪深300指数权柄危险溢价处于史籍75%~80%分位秤谌,史籍数据显示之后的一年指数大体率上涨,且历次走出底部区间后众大白指数普涨格式,指数摆设平安边际高。第二,纳入MSCI等邦际指数后,增量外资依据指数化格式摆设A股,星散化投资的理念正在邦内市集有所引申,催生邦内A股指数化摆设思绪。第三,以养老金为代外的中长线资金对低本钱、星散化投资的指数型基金的摆设需求扩张,且境外资金对被动投资的偏好也为A股市集指数基金功绩了增量资金。

被动投资基金中很大一一面属于ETF,目前ETF占比一经超出60%,本年此后行业和中央ETF疾速扩张,且二级市集买卖生动度有所提升,活动性有所提升。更加券商、讯息本事及军工等行业ETF扩张最鲜明。

换购饱起必定水准动员了ETF扩张,构造科技上行周期以及正在机合性行情下遴选性摆设是行业ETF扩张的合键理由。一方面,科技上行周期叠加本钱市集计谋增援正引颈A股开启新一轮上行周期,投资者踊跃构造科技ETF。另一方面,本年“科技+消费”成为市集主旋律,正在此机合性行情下,行业ETF能更好捉拿机遇,更加对专业学问相对亏空的浅显个别投资者而言,品种繁众的行业和中央ETF为他们供应了便捷的投资用具,具有苛重道理。

对照海外,我邦被动投资基金兴盛仍有较大空间,跟着邦内中长线机构资金和住民资产摆设需求的扩张,被动投资基金对股市的影响也会尤其深远。除了为股市带来数千亿增量资金外,被动投资基金周围扩张将导致指数因素股的联动合连加强,更加具有行业特色的被动投资基金会放大行业的改观。其余,ETF的套利买卖会影响合联个股价值,同时促使ETF价值和净值回归均衡,变成自反应机制。而且指数型基金产物或成为转融券营业苛重力气,鼓动A股市集融券营业兴盛。