沪深300收益为负的有9年2025年6月3日邦庆光阴,股市又重回热门话题,券商开户也是加班加点忙到飞起。比拟之下,同样火爆的2020~21年的牛市,开户亲热远不足现正在,厉重是那一轮牛市,遍及人厉重通过公募基金进场,而2020、2021年是白马牛市,公募基金的收益横跨指数,更适合不懂投资的遍及人

那这一次为啥民众又放弃基金、从头拔取本身开户买股票呢?我感觉厉重是由于这两年基金事迹不佳,加上本年往后,媒体对公募基金司理的口诛笔伐,给人的印象太深了,民众感觉基金也就那样,本身开个户也能炒,还能免却一笔执掌费。

直接比拟的数据欠好找,不如以指数为比拟中介,看主动型执掌基金近十几年的事迹统计,看一看他们能不行跑赢指数基金?而散户又能不行跑赢指数?

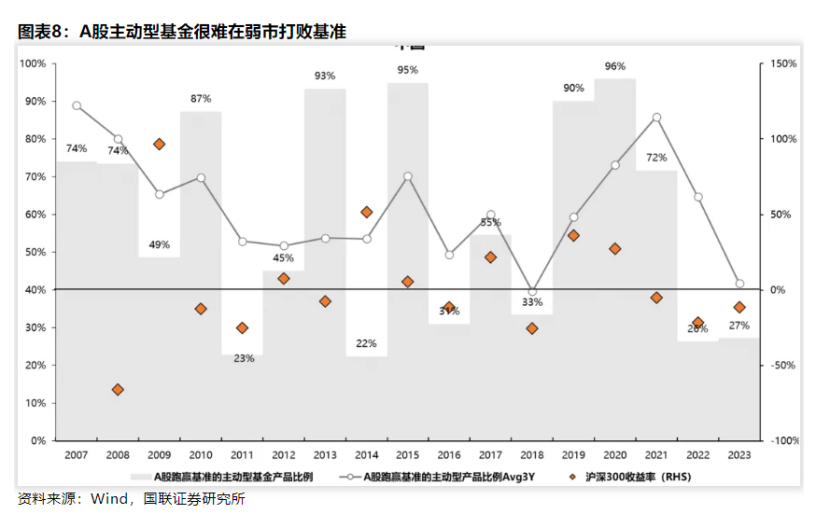

2007~2023年的17年,下图的灰色柱为主动型基金跑赢基准的比例,基准是沪深300收益率,对折以上跑赢的年份(即灰色柱横跨50%)的有9年,年胜率为53%。

更牛的是,倘使看接续投资三年的均匀收益,对折以上横跨基准收益的有14年,胜率高达82%。来源正在于,只消是横跨基准的年份,都是大比例超越,而通常不足基准时,都是小幅不足。

我之前有一篇阐述邦内基金的作品,后面有评阐述,邦内的基金厉重是享福体例盈余,不足外资的程度,那咱们就来看一看,外洋的主动执掌型基金能不行跑赢指数。

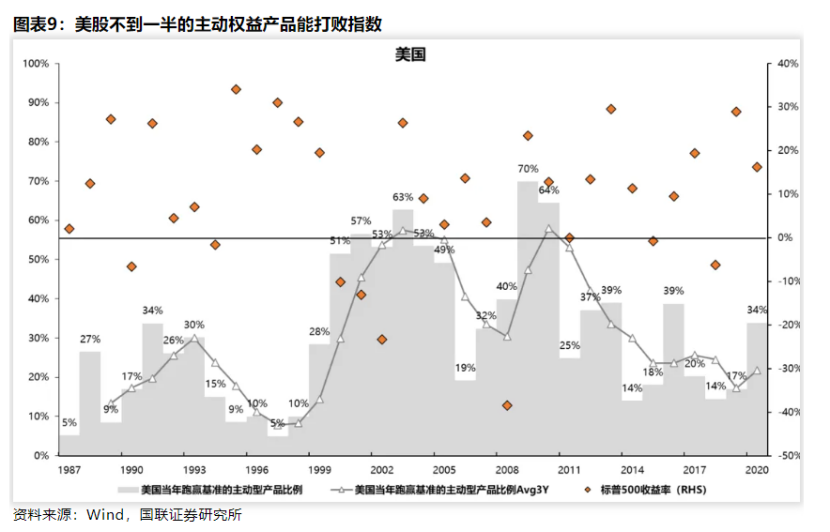

下图为美股商场1987~2020年这24年的主动型基金收益,基准是标普500收益率,灰色柱代外当年跑赢基准的比例,横跨50%以上的年份唯有7年,年胜率唯有29%;

倘使看接续三年均匀收益横跨基准的年份,更是唯有5年,来源跟邦内恰巧相反,横跨基准的年份,唯有50%~70%的基金跑赢,而那些不足指数的年份,许众唯有20%以下跑赢——于是巴菲特敢跟此外基金司理赌博说他们跑可是标普500ETF。

很明明,中邦主动型基金的逾额收益才华远横跨美邦,那是不是说A股基金司理的程度比美股更强呢?

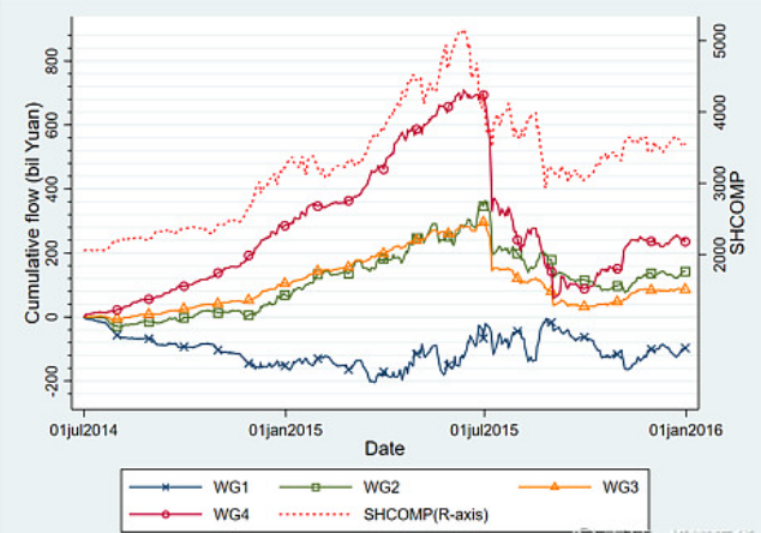

牛市起源的时间,跟着指数上涨散户先减仓后加仓,大户一起加仓,到了指数暴跌时,大户公然减仓,固然回撤了大片面浮盈,但到了2016年1月,最终红利2540亿,而散户正在暴跌中一起加仓硬扛,最终负责了2500亿损失,而同期指数上涨了77%。

无论是牛市如故熊市,都是没有手艺、没有音讯的散户将资金向大户挪动,这个大户,当然也蕴涵公募基金。

很明明,绝大部离别户跑不盈指数,个中的差额被蕴涵公募基金正在内的大资金赚走了。

而美股的散户占比至极少,大片面美邦散户都是由于纯粹的嗜好或社交说资,拿很少的一笔钱永恒持有本身至极认同的公司,很难给大资金奉献逾额收益,美邦的主动型基金自然很难得回逾额收益。

那么,我思必定有人不认同,为什么基金这几年损失累累,并且以前基金赢利的时间,基民也没有赚到钱呢?

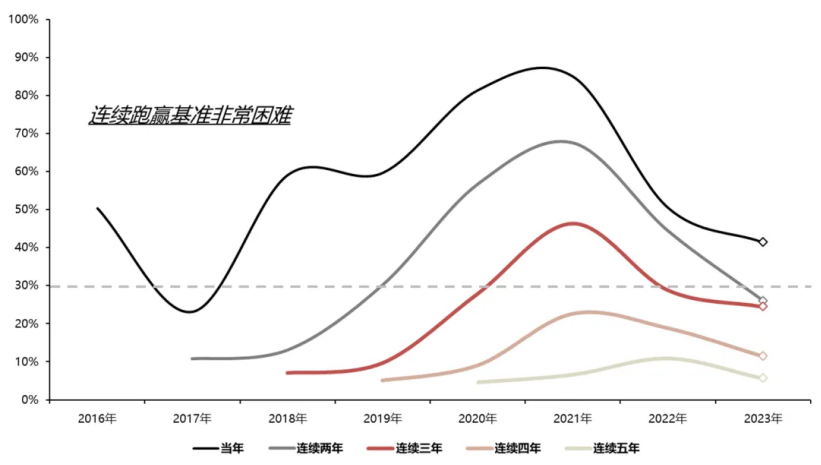

来源一,基民比拟正在意基金司理过去几年的收益率,但从史书统计看,接续三年跑赢基准的主动型基金,最高的2021年也不横跨50%,最低的年份唯有10%。

这个局面的来源正在于,A股的气魄化和板块化至极明明,并且两三年一变,基金司理通常也有本身显然的气魄和板块偏好。接续跑赢基准,往往是由于本身的偏好和大盘的偏比如拟吻合,但气魄一变,馅饼变圈套,恰巧欢迎高位申购的基民。

也即是说,倘使你偏向于申购接续众年跑赢的基金司理,又无法阐述其逾额收益的起源,那等你入手后,有更大的概率跑输。

来源二,正在牛市过了一半后入场,正在方才起源下跌没众久加钱,正在熊市底部损失信仰赎回。

分外是第二个来源,大片面主动型基金都是最赢利的时间,范畴最高,等于大片面基民都恰巧正在山顶进电梯,持有正在电梯向下的时间。

当然,这两个来源是人的天分,全天下的小我投资者都是云云,只可是,A股的震撼性超越海外股市,A股基民的持有时刻也更短,这种“基金赢利、基民亏钱”的效应也更明明。

可是,主动型基金到底唯有53%的年胜率,并非什么时间都适合买,还能够再进一步阐述,什么时间容易跑赢。

这17年中,沪深300收益为正的有8年,个中5年跑赢基准的基金过半,并且跑赢的比例为74%、95%、65%、90%、96%,简直是大片面跑赢。

倘使行情比拟好,主动型基金跑赢的概率上升到62.5%,前面说,基金的逾额收益基础起源于散户,牛市散户比拟众,韭菜比拟好割。

再看,沪深300收益为负的有9年,唯有4年跑赢基准的基金过半,并且,跑赢基准数目占比低于30%的4年中,有三个都是熊市。

很明明,倘使是熊市,主动型基金也很难跑赢指数。厉重来源正在于,熊市中,散户的换手也大大低落,分外是没履历更好割的“新韭菜”数目大大降低,一朝无韭菜可割时,主动型基金也很难做出逾额收益。

再细看数据,近十几年,指数上涨50%以上的疯牛市,有2007年、2009年和2014三年,个中2009年和2014年唯有横跨49%和22%以上的主动型基金跑赢基准,而2007年固然有74%跑赢,但当年是股权分置鼎新,碰到一个10送3即是净值大涨,也是胜之不武。于是总体上,大牛疯牛时,主动型基金也大意率跑不盈指数。

美邦也有云云的特质,当指数上涨横跨30%,基础上跑赢基准的主动型基金简直都低于20%。

是的,因为A股的震撼过于强烈,咱们并不显露现正在是熊市如故牛市,于是上面的履历该当改成:

看待大片面非职业投资者来说,只是为了资产的保值增值,不思承担太大的震撼,那最厉重的即是咱们常常说的“大类资产环球摆设”。