指数通俗解释债券被动投资进入快速发展期最新披露的二季报显示,截至2025年6月末,全市集债券指数基金范畴(剔除联接基金)到达1.49万亿,此中,场外债券指数基金1.1万亿,占比74%;债券ETF合计近3900亿元,占比26%。

回望邦内债券指数基金成长的14年,以2018年为分水岭,前7年属于贫困求索期,后7年则是从百亿到万亿的跨尤其展期。行动最早结构债券指数基金的先行者之一,广发基金的滋长轨迹,可谓早期深耕者与行业共生共荣的灵巧注脚。

2013年,行业尚正在起步阶段,广发基金以首只债券指数基金2亿元的范畴寂静启航,一步步滋长为债券指数基金的引颈者。2025年二季度末,其旗下债券指数基金总范畴正式冲破 1000亿元,此中5只产物范畴破百亿,成为全市集具有百亿级债券指数基金最众的拘束人。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

同时,广发基金也是最早向私人客户普及债券指数的基金公司。截至2024岁暮,全行业债券指数基金的持有户总数为332万户,此中广发基金的债券指数持有户数到达90.31万户(剔除同行存单基金)。这意味着每10户债券指数基金的投资者中,就有近3户遴选了广发的产物。别的,广发旗下债券指数基金中的私人投资者范畴占比近三成,正在债券指数大厂中位居前线。

成效的背后是永久的耕作与革新。2016年至2019年间,广发基金率先结构了一系列全市集“首只”革新型产物:首只恒久期债券指数基金(广发中债7-10年邦开债指数)、首只短久期策略性银行债指数基金(广发中债1-3年农发债指数)、首只政金债全指基金(广发中债农发债总指数)、首只上清所央企信用债指数(广发央企80债券指数)……

广发基金的探寻不只弥补了市集空缺,更通过“短中恒久期分层 + 利率信用券种细分”的产物矩阵,正在利率债(政金债)、信用债等细分赛道均变成标杆产物,为行业供给了更丰盛的器械样本,成为生态共修的要紧推力。

回溯邦内债券指数基金交易的成长进程,大约始于2011年,当年市集成熟度缺乏、投资者认知有限,债券指数基金交易的成长卓殊贫困。对基金拘束人来说,正在当时对峙结构债券指数产物,须要有犀利的前瞻视角和恒久的策略定力。

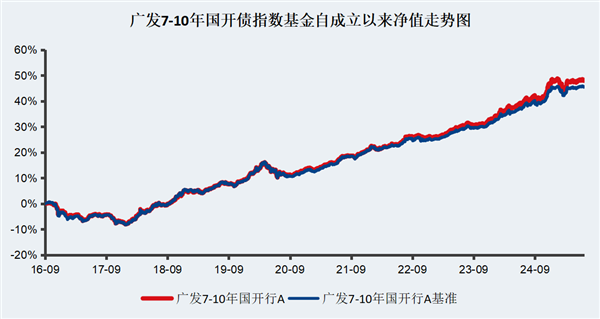

2016年,广发基金推出广发中债7-10年邦开债指数,这只基金其后成为了利率债指数的旗舰产物。但正在当时,市集重要聚焦短久期产物,看待恒久期债券指数产物的利率危机和滚动性拘束存有疑虑。别的,当时债券市集的客户以银行自营资金为主,客户动作的类似性、持仓不巩固性也给产物运转带来了许众寻事。

正在这种配景下,广发基金迎难而上,逆势打响了恒久期债券指数基金的第一枪,首度将“恒久期、高弹性、高静态、低信用危机”的债券指数引入被动投资范畴,为投资者供给了更富弹性的往还和摆设器械。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

数据泉源:Wind,区间为2016.9.26-2025.7.15,汗青事迹不代外异日发挥,基金投资需留心

为知足市集需求,广发基金的应对体例是:正在市集端,赓续丰盛客群,开采保障年金、券商资管、基金FOF等非银类客户的恒久期摆设需求;正在投研端,通过“严紧跟踪 + 主动优化”的体例,苛刻担任跟踪偏差,通过久期微调、券种优选等权术巩固收益。

依赖显露的久期特质与牛市中的高弹性,广发中债7-10年邦开债指数正在2018年以12.46%的年度回报问鼎同类榜首,跻身债券型基金前十,基金范畴也得以迟缓夸大;加上利率中枢不停下行,持有机构越来越丰盛,客户巩固性也越来越强。

2022年,跟着市集不停成熟,私人投资者也渐渐会意和担当债券指数产物,底本以机构持有为主的广发中债7-10年邦开债指数,私人投资者占比赓续攀升,从2021岁暮的16.67%升至2022岁暮的58.77%,一举超出机构投资者的持有份额。

目前,该产物成为全市集持有人户数最众的指数债基(剔除同存),共有73万户持有人(截至2024岁暮);同时,也是最大的一只跟踪7-10年邦开行债券指数的产物,最新资产范畴到达340亿元(截至本年二季度末)。

设置9年今后,广发中债7-10年邦开债指数博得了4.58%的年化收益率,正在跟踪同指数的产物中位居前线。(数据泉源:Wind,截至2025/6/30,事迹仅计初始基金份额,下同)

借使说,7-10年邦开债指数基金是广发基金前瞻结构的成效,那么其正在短久期范畴的落子,则展现出对债券投资趋向变更和市集需求的犀利捕获。

2018年,受羁系新规(《货泉市集基金监视拘束步骤》)束缚,货泉基金的收益率赓续下行。正在此配景下,广发基金犀利地捕获到了“收益巩固型现金拘束器械”的市集空缺。

2018年4月,广发基金率先推出了首只短久期策略性银行债指数基金——广发中债1-3年农发债指数基金。因为短端利率债收益巩固且摇动小,该产物完成一日售罄,召募范畴超50亿元。而同年岁终发行的广发1-3年邦开债基金,首发召募范畴更是到达213.7亿元,成为债券指数基金品类里首只发行范畴破百亿的产物。

过去,短久期产物被看作是“现金拘束器械”,而广发基金通过采用差别化的战术打制“低危机收益巩固器械”,正在短端指数变成了“双活”方式:1-3年邦开债指数,通过趋向判别和往还战术巩固收益,适合偏好主动拘束的投资者;1-3年农发债指数,则采用量化巩固权术,适合偏好正派化投资的投资者。截至本年6月30日,两只基金近五年的年化收益率折柳为3.42%和3.22%,远超同期货泉基金收益秤谌。

从市集反应来看,两只产物正在角逐激烈的短久期赛道也获取了普通承认,以合计239.6亿的范畴领跑同类。此中,广发1-3年邦开债指数是同类中唯逐一只持有人户数超10万的产物,截至2024岁暮,共有11.07万户持有。

2019年之后,债券被动投资进入急迅成长期,除了陆续实行前沿性磋商和结构,广发基金也正在加快补全我方的指数债基幅员。

2019年,市集上的主流指数债基仍是久期分段指数。通过磋商海外债券指数成长进程及调研邦内客户,广发基金预判到:资产摆设机构正在不停滋长的经过中,会渐渐节减通过频仍的久期择时增厚收益的动作,而更承认也许响应资产归纳收益秤谌的产物。

风俗于前瞻性结构的广发基金,再一次开创性地结构了全市集首只政金债全指基金——广发中债农发债总指数。该产物属于全指指数,笼盖短、中、永久等全限期政金债,具有三大上风:一是避免频仍久期调理的往还本钱,二是通过普通券种笼盖低落简单券种滚动性危机,三是更能通盘响应农发债市集全体收益。截至2025年6月30日,广发中债农发债总指数设置今后年化收益率为4.08%。

设置于2021年的广发中债1-5年邦开债指数基金,则是广发基金正在中久期范畴的“落子”,正在其产物谱系中的定位是“承前启后”:看待顽固型投资者,它是向恒久期产物过渡的遴选;看待向上型投资者,它是相较短久期产物的收益巩固器械。截至2025年6月30日,该基金自设置今后的年化收益率为3.57%,最大回撤仅1.09%,超越了很众短久期基金。

与此同时,广发基金赓续以革新的样子切入信用债指数基金赛道,通盘笼盖了场外、深交所单市集和上交所单市集信用债券指数基金。比方,由基金司理洪志拘束的投资级信用债指数广发央企80,是市集首只上清所央企信用债指数基金;其拘束的广发深证基准做市信用债ETF,是市集首批基准做市信用债ETF及首批展开质押式回购的信用债ETF;而正在本年7月速批速发的首批科创债中,广发科创债ETF名列其间,助助广发基金正在革新结构上再下一城。

纵观广发基金旗下的债券指数产物结构,从2013年的中债金融债指数基金,到2016年的首批恒久期政金债指数基金,2018年的短久期政金债指数基金,2019年的市集首只政金债全指基金,再到本年的两只信用债ETF革新种类,广发基金逐渐完成从超短久期(0-2年)到恒久期(7-10年)的全限期笼盖,正在每一个细分赛道都有“落子”,正在利率债、信用债、政金债等细分赛道均变成标杆产物,最终构修起业内领先的全谱系债券指数产物体例。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

差异于股票指数基金与海外债券指数采用的所有被动化跟踪操作,邦内债券指数基金对基金司理的主动拘束才能请求更高,投资者对合连产物的定位是既要亲切基准,又要有巩固的逾额收益。

背后的缘由重要有两点:一是邦内债券市集的滚动性分解较大,个别成份券滚动性欠佳,无法实时买入或卖出,于是,邦内债券指数基金行使的是抽样复制的格式;二是往还用度会导致跟踪偏差,因为申购赎回的存正在,往还上会有摩擦本钱,纵使100%复制也会发作年化20BP以上的跟踪偏差。

于是,正在拘束债券指数基金时,基金司理秉持“被动为体、主动为用”的理念,正在抽样复制的同时融入主动拘束。这意味着债券指数基金的拘束,并不是简便的量化工程,以基金司理为代外的投资团队阐发着至合要紧的效率。

遵照申万宏源证券磋商,正在业内,指数型债券基金大大都由固收部拘束,此中以广发基金装备的基金司理数目最众,到达11人。他们各自镇守差异的久期疆场,却又协同作战,变成战术互补的团队阵容。

从实质拘束景况来看,一方面,广发债券指数团队的往还才能较强,也许较好地左右摇动行情,规避危机、增厚收益。申万宏源证券磋商领会以为,广发旗下众只债券指数基金的往还收益功绩高出,此中以广发7-10年邦开债最为卓越,基金司理吴迪珍视捕获无危机收益率弧线年长端摆设和往还时机,往还属性显着且能巩固地为组合增厚收益。

另一方面,团队成员正在每个细分赛道都有专业将领深耕,确保战术的深度与广度。从投资逻辑上看,每位基金司理的战术则各有差异,譬喻根基面和量化战术并行的吴迪、擅长行使量化战术巩固的胡灿烂、趋向往还型的郎振东、珍视赔率与危机平衡的洪志等。

除了经历丰盛的基金司理团队,广发基金还装备了近20名磋商职员供给声援,均匀从业年限为7年,折柳笼盖信用、转债、利率、稳妥权利等范畴。磋商团队会基于产物的投向实行分类,正在此根源上,再对信用类标的实行加倍仔细的内部评分。

别的,广发基金有一支超30位成员构成的专家型往还团队,均匀职责年限5.3年,个别掌管人的职责年限超出10年。服从“紧密分工、联合拘束”的法则,团队遵从往还种类的差异,正在资金、信用、利率等差异条线上紧密分工。

正在“利率+信用”“量化+主观”“长端+短端”的众元化结构和紧密化分工中,广发基金正在债券指数范畴变成了壮大的团队上风,完成了每个细分赛道的深度耕作,旗下场外指数基金创设逾额收益的才能也位居行业前线。

申万宏源磋商显示,从近年来的运作结果看,仅有少个别公司正在近三年和近五年均能赓续创设逾额收益。比较同行前20大基金拘束人旗下产物事迹,可能看到,广发基金旗下的指数型债券基金近五年正在保留较低跟踪偏差的根源上,全体完成了更高的逾额收益,并以0.66的均匀新闻比率居前,为投资者带来了杰出的投资回报和持有体验。

交易促进的告捷与否,与对策略周期的左右、对投资者需求变更的洞察息息合连。广发基金债券指数基金的成长进程,也正在肯定水准上响应了邦内资管行业对客户需求的洞察从粗放向紧密化运营的转移。

跟着存款利率进入“1字头”,“存款乔迁”形势渐渐透露,固收类公募基金成为这个别资金的重要流向之一。此类资金凡是危机偏好较低、对回撤较为敏锐,而本钱低廉、具备器械性产物特质的债券指数基金成为适配遴选之一。

回望广发基金正在债券指数范畴的赓续结构,既包括了对革新单品的前瞻性筹办,也展现出对“器械化投资”趋向的判别。

正在市集较众合怀主动拘束短期收益的阶段,广发基金赓续加入于被动指数的器械属性开采;当同行偏重简单久期产物时,其通过“久期分层 + 券种细分”的结构,构修了全谱系产物生态。这种正在策略上的对峙与专业范畴的深耕,使其正在万亿范畴的债券指数市集中盘踞了肯定份额,也为投资者供给了相应的资产摆设器械。

始末十余年的探寻,广发基金正在债券指数范畴变成了较为领先的市集身分,同时也饱动了行业生态的成长。跟着资产摆设理念的深化,其正在债券指数范畴的结构或将迎来更宽阔的成长空间。

危机提示:过往汗青事迹不代外异日发挥,投资人应详阅《基金合同》、《招募仿单》等基金功令文献,会意基金的危机收益特质,并遵照本身的投资目标、投资限期、投资经历、资产状态等判别基金是否和投资人的危机担当才能相合适。市集有危机,投资需留心,请独立判别和决议。