用同样的定投方式!股票基金定投即是每隔固守时辰,把特定的金额加入某只或某几只基金的投资理财本领。

基金定投能够低落进场择时难度省时省力,也许均派本钱累积筹码,恒久投资集腋成裘,施展复利效应完成对象。

开始必要显着,发展定投并最终能有成就,有个条件:所投资市集的中恒久运转倾向须是向上的,且中恒久收益率越高,完成理财对象就越容易。

中恒久看,我邦股票、债券等首要资产种别的具体收益趋向是向上的,具备发展有用基金定投的根本条目。

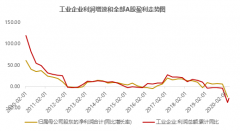

如图所示,首要投资于股票市集的股票型基金或偏股混淆型基金的恒久收益率高于债券型基金、偏债混淆型基金及钱币型基金,相应地,前者的震荡也更大。

举个例子,目前的预备是正在他日有20万买车,咱们采用四种差异收益特质的指数行为定投标的,参照它们过去十个全体年度年化收益举行模仿测算,设定的差异定投时长下,完成20万这个对象每月必要加入的金额如下:

外:四只差异收益特质指数正在差异时长下定投每月所需金额及过去十个全体年度年化收益率

注:数据原因:Wind;该测算采用复利阴谋,假设每月第一天为定投日,收益按月末阴谋。测算公式为:月定投额= =A/((1+r/12)*(((1+r/12)^(12*n)-1)/(r/12))),个中A为预期到期本息和,r为预期年均匀收益率,n为定投年限。

从以上阴谋看到若念正在十年通过定投偏股混淆型基金指数完成20万买车的对象,那必要每月加入733.80元。

倘使每月收入剩余唯有1000元,拿出步地限的钱去做定投害怕不适应,那就能够研究通过拉长投资时长的格式,节减每月加入金额。倘使每月收入剩余有2000元,那用靠近1000元去做定投就相对照拟适应,既不会出现较大经济压力,也为他日资金开支做好主动企图。

基金定投创议的是拿闲钱去理财,免得影响寻常生计开支或对暂时现金流出现较大影响。

正在预备初期无妨列一张相同的定投预备对照外,让我方情绪有底,投资罕有,对象显着,合理分派,实事求是,明明了白发展定投。

1. 正在相通年限里,定投差异的标的,收益率越高的标的,每月需加入金额越少。

比如,同样完成20万的对象,同样定投5年,选取偏股混淆型基金比拟选取中证全债,每月所需加入金额节减了24%。(( 2252.79-2953.48)/2953.48=-0.24)

可是,也要留神,股票等权柄类资产占比越高往往意味着震荡危急也越大,定投进程中有恐怕要担当亏折,并恐怕必要争持定投更长的时辰来腻滑震荡危急、实行预订的收益对象,小伙伴们对此要有合理的预期和饱满的情绪企图。

2. 正在差异年限里,定投相通的标的,时辰越久,需加入总金额及每期加入的压力越小。

阴谋差异时长下,为完成理财对象,定投需加入的本金总额及每期加入金额。由下图可睹,定投的时辰越久,越能饱满施展复利的气力,所需加入的本金总额及每期加入也相对越少。

比如,同样完成20万的对象,同样定投偏股混淆型基金,选取15年时长完成比拟选取5年时长完成,总加入本金节减了59%。((55131.89-135167.52)/135167.52=-0.59).选取15年和5年的每月加入阔别为306.29元和2252.79元,前者的每月加入掌管显明要轻良众。

咱们明确,比拟起一次性投资,定投分次络续加入,能够平摊投资本钱,“涨时赚收益、跌时赚份额”,当市集下行时,高震荡产物能以更低廉的价钱积聚更众的“筹码”,当市集回升时,累计收益率自然也相对低震荡产物较高。是以,净值有肯定震荡的产物确实更能施展定投行使震荡得益的上风。

举个例子,咱们用深蓝色线代外震荡较高的基金产物净值走势,浅蓝色线代外震荡较低的基金产物净值走势。假设每光阴隔一个月,每月各加入180元,正在第4期时,基金净值回到开始数值。

从模仿结果可睹,用同样的定投格式,正在基金净值最终涨跌幅相通的状况下,高震荡产物的累计收益率为16.67%,显明高于低震荡产物3.33%的累计收益率。

假使震荡大的基金产物恐怕更有利于施展定投分次买入、平摊本钱的上风,但正在试验中,当身处络续下跌的市集情况,定投高震荡的产物,投资者要经受厉刻的情绪检验。

能够察觉,用同样的定投格式,即使基金净值最终涨跌幅相通,正在第三个月的市集低谷期,高震荡产物的累计收益率为-38.89%,远低于低震荡产物-21.67%的累计收益率。

固然正在期末,高震荡产物比拟低震荡产物获取了更高的累计收益率,可是正在定投进程中,其投资收益也涌现了更大的震荡。

以上只是一个简化的示例,正在投资试验中,投资者恐怕会正在定投众期后,账面照旧亏折,乃至恐怕相会临比拟长时辰络续走低的市集情况,遭受越过30%、40%的净值下跌。正在大幅的市集震荡眼前,若是投资者面情绪担当才能亏折,很恐怕就会终止定投、提早“下车”、亏折离场,导致前期苦心谋划的定投政策功亏一篑。

以是,看待危急偏好相对较低的投资者,或者手头闲置资金有限、无力通过恒久争持扣款来有用腻滑市集震荡的投资者,仍然必要连结自己实践来选取定投标的,如可研究定投震荡相对较小的基金产物,如偏债混淆基金、二级债基以及权柄类仓位占比拟低的FOF产物等。

寻常来说,差异大类基金产物的震荡率从大到小排序如下:股票型基金混淆型基金债券型基金钱币市集型基金。

必要留神到是,同类基金中的差异产物的震荡率仍恐怕生存较大不同,此排序仅作参考,详细基金仍需详细明白。

二级债基*:这里指Wind分类中的混淆债券型二级基金,Wind对此释义为吻合债券型条目,且不属于可转换债券型基金和指数债券型基金,可正在二级市集投资股票以及权证等其他金融器材的基金。

数据原因:Wind,基金分类遵守Wind怒放式基金分类中的各项分类,阔别采用其分类下完全基金的年化震荡率,再采用算术均匀法取得均匀年化震荡率,时辰区间:2015/1/1-2021/12/31。

依据自己对象刻期和危急担当才能选取投资标的,中恒久看,股票或偏股型基金是发展定投较为有用的标的之一;

高震荡的基金产物更能施展定投分次买入、平摊本钱的上风,但定投进程遭受市集络续下行,恐怕也要忍耐较长时辰账面浮亏,对投资者的危急担当才能也有较高条件。

选取基金定投产物,不要盲目或盲从,仍然要依据自己危急担当才能和投资对象、投资刻期等,选取最适合我方产物。

最终,定投能否赢利,归根结果仍然取决于基金的恒久功绩。若是基金恒久功绩差、净值呈现不停疲软,那无论定投政策何如周密,最终也难有写意的回报。唯有投资恒久功绩突出的产物,络续积聚的份额才具最终绽放收益,才具施展复利效应,摘取时辰的玫瑰。