也希望行业具有充足的流动性和足够大的规模?投资股票指数基金编者按:邦泰基金梁杏曾是基金公司的出售、宣称计议,再到查究员和基金司理。她除了邦泰基金量化奇迹部总监外,依旧群众号的开办人和撰稿人。正如她所说,“初生牛犊不怕虎,憎恶无味反复的使命,对感有趣的东西可能重下心去进修和查究”,梁杏并不满意于简单的职业的管制,她更神驰宽大的六合。

本期《首趋一指》邀请到具有众元身份的梁杏,一探她是怎么做好量化指数投资的。

精华主见:1. 设立指数和ETF产物时,不光仅是正在投资部分内部闭门制车,它也须要客户和市集的反应。

2. 对待市集而言,量化投资一方面可认为市集带来必定的滚动性;另一方面,它能对股票的订价作用举办提拔。

4. 正在构造ETF的时分,咱们开始斟酌量的是这个行业的道理,是否有存正在的价格。

5. 正在与同行同质化角逐时,一方面要错位角逐,另一方面要做好投资者奉陪。

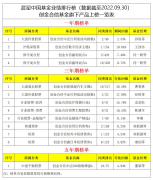

本期嘉宾先容:梁杏,16年证券基金从业经验,2011年7月插足邦泰基金处理有限公司,现任邦泰基金量化投资部总监和基金司理。潜心量化投资查究处理,擅长左右市集品格。截至2022腊尾,团队处理非货泉ETF界限936.09亿元。代外产物:邦泰邦证食物饮料A、生物医药ETF,邦泰芯片ETF联接、养殖ETF等。

和讯基金: 您从事量化投资的初志是什么?能否大致梳理一下我方的从业经验吗?当初为什么会拣选这个呢?

梁杏:我的从业经验并差异于其他基金司理。我一发端是正在华安基金,当时有劲的是出售的使命,使命了四年今后,我以为我又有职业扩展的余地和空间,于是便拣选了跳槽。

我正在2011年7月插足了邦泰基金,当时有劲的是产物和宣称的使命,当时我对此格外感有趣。遵从部分里的使命分拨,我特意有劲量化指数条线,这是我接触量化指数投资的发端。量化交易搜罗主动量化和被动量化,被动量化即指数投资。我须要正在两方面都举办深切的进修和查究。

正在使命中,我锺爱查究产物,正在修制各样营销原料的同时,也有劲微信群众号的实质撰写与保卫,通过平凡易懂又兴趣的指数投资常识去处投资者普及指数基金。动作接连投研部分与出售部分的要道,我正在这三年间获得了相当“别致”的发展。

其后,邦泰基金的量化投资部举办了改制,将出售和宣称性能也并入了部分,部分向我掷出了橄榄枝,我发端承担指数产物查究员,并随后走上了基金司理以致部分处理的道途。从2016年6月起,我发端处理邦泰基金旗下两只指数基金。

梁杏:对待职业的转换,我也许应验了一句老话——初生牛犊不怕虎。本来我斗劲胆寒不休反复和无味的使命,面临充满寻事的未知的事物,我很喜悦花工夫和元气心灵去研商。

我以为邦泰的量化投资部除了是一个古代的投研部分外,还鸠合了产物、营销和出售性能,对待我的职业体味来说是契合的,部分的需求正好解锁了我过往职业生活所积攒的各项手艺,比如设立指数产物时,不光仅是正在投资部分内部闭门制车,也须要客户和市集的反应。因为我自己有云云的积攒,也许能为指引供给极少不相似的思绪。比如产物做大的历程中,不光仅是管好产物就可能,还须要宣称和出售的配合等等。诸这样,我正在使命中能利用我的一系列体味去召集资源,从而普及作用。

梁杏:正在市集中,量化只可算是浩瀚市集战术当中的一种,它实践上只是一个门径论。外界对量化的曲解也许来自于对私募量化的各样报道和印象等。

毕竟上,金融市集是一个归纳体,它由一切的列入者联合组成,也造成了差异的投资门径,而量化战术鲜明是市集中的有益添补。主动权柄深挖个股逾额收益,量化战术则是从广度上寻找逾额收益。

对待市集而言,量化投资一方面可认为市集带来必定的滚动性;另一方面,它能对股票的订价作用举办提拔。因为量化投资是从广度长进行投资,又可举办战术的回尝试证,为投资人阐明金融投资供给了一个新的维度和新的投资视角。

但像公募量化受到许众生意机制和风控轨制的管束,换手率也不会卓殊高。再者,它比照一共公募基金的界限来说,公募量化界限小的可怜,还须要长足的生长。

梁杏:量化投资和古代的股票众头比拟有必定的广度上风。股票众投方面,譬喻权柄基金司理的股票仓位是很召集的,平常是二三十个股票,很少会有上百个,由于人的元气心灵是有限的,若要对股票举办深切的跟踪和领略,必需央浼基金司理花费洪量的工夫元气心灵去研商,除了看个股的研报、财报,还要去实地调研。人生具有几个相知足矣,权柄基金司理对待其重仓股票来说也是相知,须要花工夫去深度查究,“保卫闭联”。

但量化投资的基金司理会把工夫花正在琢磨模子、外面体例和框架当中。他们放弃了深度音信的发现,通过数目上的广度层面去寻找其逾额收益、把持危急,走广、走众,以数目取胜。

相对待权柄基金勤劳发现更上流额收益的理念,量化的产物更众正在于对危急的把持。若属于寻找危急把持后的收益的这类投资者,量化投资对其来说也许会有更好的投资体验。和主动权柄最大的区别,量化投资是广而博,而前者则是精且深。

梁杏:指数自己即是值得投资的标的。指数自己即是代外了优异公司的召集,譬喻沪深300、中证500指数和中证1000指数,有着端庄的挑选机制,每半年会剔除片面不足格的公司,以是,留下的都是相对优异的公司而构成的召集。

不过邦泰基金走的道途和其他基金处理人的不相似,邦泰基金主打以行业ETF为主,是以正在这个配景下,正在构造ETF的时分,咱们开始斟酌量的是这个行业的自己,行业是否有投资的价格,行业改日的供需方式也许怎么演变,来决策是否构造相干行业的指数产物。除了消费和科技发展板块ETF的构造,连钢铁ETF和煤炭ETF咱们也没放过,过去三年钢铁ETF和煤炭ETF有很好的收益率和市集界限,也是对咱们目力的回报吧。再次,正在某一个赛道内,要为投资者挑选标的时,咱们着重查究的是差异指数的史乘收益率、颠簸情形、以至收益回撤比等等,归纳各样才会去决策去应用哪一个指数。

和讯基金:目前指数基金市集上同质化产物较众,角逐较激烈,请问该怎么做生产品的区别化?贵公司的产物相较于其他公司有何更始之处?

梁杏:宽基的同质化产物众是众数形象,然而肖似情形本来仍旧正在转动中,呈现正在跟踪指数的别致度和细分特质上。

对待咱们来说,一方面即是错位角逐。对基金公司而言,区别化角逐有利于稀缺性价格的发现,巩固投资人黏性,譬喻邦泰基金深耕行业的指数基金,极少热门的宽基ETF,咱们就不去“卷”了,由于头部公司正在这个方面上风会更大,资源更众,人手更强。如果十家摆布的同行都同时上报斗劲热门的行业标的譬喻风电ETF和医美ETF等,咱们也会放弃列入,由于改日项目上的进入产出比也许会斗劲差了。

然而咱们也不是为了错位而错位,也不是越冷门的行业咱们就越要选,条件是咱们对所属行业有尤其深切的领略。咱们正在选指数种类时,也会生气行业ETF有众元化的细分焦点赛道,也生气行业具有宽裕的滚动性和足够大的界限,或许维持起对应的行业ETF相应的界限。不细致分的行业ETF颠簸比宽基ETF更大,投资者正在拣选相应标的的时分,必定要和本身危急偏好配合。

另一方面即是要做好投资者奉陪。咱们并不是为了界限和滚动性而让投资者无脑的买,不去提示投资者基础面、估值和周期的改观,邦泰基金会通过群众号动作音信分发的桥头堡,以文字、图片、直播、视频等办法正在差异的平台分发,举办投资者的奉陪,做好中持久的投资者效劳。