巴菲特曾以一场“十年赌约”-指数工具巴菲特曾以一场“十年赌约”,用标普500指数克服了五只对冲基金组合,阐明了指数投资的持久代价,并曾十余次公然保举平时人投资指数基金。

而过去两年,A股市集拉长中枢颠簸下行,邦内指数基金却逆势吸金,进展提速并延续扩容,范围至今冲破3万亿成为市集极为紧要的边际资金增量之一。那么,连“股神”都正在敬仰的指数基金,真相有何魅力?

指数,是反响股票或债券等资产的代价总体水准与变动的目标。它依照某个轨则挑选出一篮子资产,并反响这一篮子资产的均匀代价走势。巴菲特曾以为,通过定投指数,一个什么都不懂的业余投资者往往能克服大部门专业投资者。

原来,关于大部门平时人来说,指数,恐怕是一种较优的投资应对办法。它不但是反响一篮子资产代价变动和走势的标尺,并且运作透后危机可控,一再吐旧容新维系拉长生机,关于散户来说操作易行、种类琳琅满目,以至还恐怕有助于规避热门背后追涨杀跌的“组织”。指数投资,也许是投资人恬淡以对摇动,维稳心态的好出途。

个股投资中,难商量、难择时、难监控等经典困难困住了很众投资者。而指数化投资将使这些题目迎刃而解。它通过复制指数体现,可以涣散个股非体例性危机,获取宗旨市集的均匀收益,一键化投资一篮子资产组合。

而从指数投资到产物落地,指数基金无疑是一个省心又省力的好助手。指数型产物可通过百般分别化政策复制指数编制轨则给定的成份股和权重,修建投资组合。其费率较低、门槛适宜、持仓透后等上风也至极明显。目前全市集指数产物以ETF、ETF联接基金、场外指数基金等产物为主。

指数基金涵盖的资产边界至极平凡,市集触角广大。遵照资产种别的差别,可能紧要分为权力、债券、商品和QDII型指数基金。

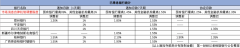

今朝,指数基金仍然成为投资者捕获市集行情的紧要东西,全市集高出3万亿范围(截至2024Q2为3.64万亿元)的指数盛开型基金正在十几万亿的非货基金市集中也逐步攻克一席之地。此中,权力类指数基金金榜题名,正在全市集指数基金中范围占比已达64%。

投资是一场马拉松,持久投资才力穿越牛熊。指数型基金正在市集普涨时功绩也许没有主动权力基金亮眼,但也步步为营;同时指数型基金又能正在市集低迷时稳住回撤、保护投资者信念,真正做到了正在熊市时保护回撤,正在牛市时稳中蓄势。

指数基金投资不但资产众样,并且政策足够、东西众元化,既是分享经济拉长的优质东西,也是资产筑设的主旨东西。

从过往史乘体验看,反弹结构初期,宽基性价比或更高。宽基指数是指数化投资的“必答题”,更是指数基金单纯、透后、低本钱投资,并获取市集均匀回报的直接外示。从历次A股底部反转1年后复盘,宽基指数大部门时辰能跑赢行业层面的均匀水准。

而且,宽基的上风也非临时之勇就可推翻。自“9.18”底部往后,个股、行业指数、主动权力基金跑赢宽基指数的比例缺乏50%,胜率难言出彩,超越也并非易事。所以,假设投资者此时难以抉择行业或风致,无妨看看宽基指数。

正在资金市集的长河中,指数基金紧紧捉住市集脉搏,捕获每一次时机的露出。回来过去几轮市集急涨反弹时指数基金的收益体现,不难展现指数基金以稳重的措施,跟跟着市集指数的拉长。

它弱化了主动统制恐怕带来的失误,确保了投资回报的安祥性,成为投资者控制市集趋向的利器。当牛味渐浓时,随势而进不落后也是一种政策性的成功。

而当攻击的轮廓日益明显,窄基或将接棒发力。牛市方式逐步成型时,市集普通会拣选出阶段主线,并外示出强劲的业务趋向。史乘体验评释,市集主线攻击阶段,行业指数的回报率或普通领先于宽基指数,外示出更强的抨击性。

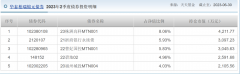

所以,当市集迈入剩余刷新、基础盘夯实、激情共振的主线阶段时,窄基或是弗成无视的潜力股。今朝医药与科技类行业ETF存量份额较为领先,是市集激情较热的召集偏向。

指数投资再有更众生动政策可供操纵。比方,出于筑设视角下的风致轮动和择时政策,出于业务视角下的波段操作政策,出于持久投资视角下的定投政策等。

资产筑设视角下的“主旨+卫星”筑设政策,以宽基打底、行业抨击,既享福经济拉长的盈余,也成果财富升级的逾额收益。以宽基ETF组成“主旨”,持久持有享福大盘蓝筹企业的稳重拉长或中小盘的持久生长收益。再挑选行业/重心ETF组成1-2颗“卫星”,捕获周期性、行业性逾额收益机缘。

业务视角下的ETF套利政策,基于ETF一级市集参考净值与二级市集及时业务代价偏离而形成,无数时辰这种偏离取决于二级投资的供求平均。

于是套利机缘恐怕来自于1)ETF与联接基金的换手;2)低买高卖:卖出高溢价ETF,买入低溢价ETF。