保险资金通过港股通持有H股满12个月2025年10月31日什么是指数型基金结论:不行用结余相仿预期的更改,动作墟市对行业的预期的变动的主题起因,正在于研讨通知对整年结余预测的公布时期点分别,导致预测时操纵的音信分别。正在采用180天内通知动作相仿预期的条件下,8月末和7月末结余相仿预期的区别,实践上响应的是8月末和1月末的基础面的区别。管理式样:要获悉墟市对行业预期的变动,能够将结余相仿预期的更改,改为统一券商明白师的结余预测更改,也能够参考通知《追寻功绩“惊喜”的信心从未摆荡》,通过抓取研报题目超预期、净利润断层战略等众维度式样,取得最新的行业预期变动。

行业结余相仿预期寻常存正在两大题目,一是行业明白师时时对自身行业公司的预测偏乐观;二是行业内个别中小公司没有券商实行结余预测/给出预测的券商太少,导致该公司的相仿预期的质料较差。最终会导致始末具体法预备的行业的结余相仿预期增速,时时要远远高于实践结余增速。

个别投资者认识到结余相仿预期的上述题目,采用结余相仿预期的更改,动作墟市对行业的预期的变动,来规避绝对值的不确实性。但也凑巧是为了规避绝对值的不确实性,变成倾向上更大的不确实性。

(1)以Wind为例,墟市相仿预期,采用的式样是,统计截止指定买卖日之前180天内,各机构研讨通知中,对某个年份结余预测的算术均匀值。(2)咱们假设各家机构正在各个时期点,按照现有的音信,预测的整年结余都是确实的。而某个行业的景气从整年来看,体验了先升后降的流程。(3)站正在7.31的时期节点上,墟市相仿预期采用的是1.31~7.31共计7篇通知的结余预测的算术均匀值,均值为0.45元/股。(4)实践处境:而到了8月,因为宏观事故报复导致行业景气受到影响,最新的8.31的研讨通知也确实的下调了整年的结余预测,实践上行业从8月最先景气下行。(5)相仿预期结果:然则站正在8.31的时期节点上,墟市相仿预期采用的是2.28~8.31共计7篇通知的结余预测的算术均匀值,均值为0.47元/股,比拟于7.31的相仿预期结果,剔除了最远的1月预测数据,墟市相仿预期反而上涨。(6)不行用结余相仿预期的更改,动作墟市对行业的预期的变动的主题起因,要紧是研讨通知对整年结余预测的公布时期点分别,导致预测时操纵的音信分别。是以,正在采用180天内通知动作相仿预期的条件下,8月末和7月末结余相仿预期的区别,实践上响应的是8月末和1月末的基础面的区别。

管理式样:要获悉墟市对行业预期的变动,能够将结余相仿预期的更改,改为统一券商明白师的结余预测更改,也能够参考通知《追寻功绩“惊喜”的信心从未摆荡》,通过抓取研报题目超预期、净利润断层战略等众维度式样,取得最新的行业预期变动。

结论:与美股分别,中邦墟市有许众GDP与企业结余背离、CPI与无危险利率背离的例子,而且美林时钟和普林格周期还无视了危险偏好因子,“我预判你对他的预判”,或许导致资产价值与基础面错位好几个月。是以,这类模子正在中邦墟市行使真实实性很低。合用阶段:美林时钟/普林格经济周期正在经济机闭转型期的适当性较弱,正在经济平定阶段的价格或许会越发凸显。

1. 墟市上经典的美林时钟轮动和资产显示大致如下:(1)苏醒阶段(高GDP+低CPI):宽松战略生效,经济由阑珊转向苏醒,产出负缺口缩窄,企业结余改进;但因为闲置产能尚未全部用完,通胀连续下行;央行依旧宽松货泉战略,利率坚持低位。资产价值:股票债券现金大宗商品。(2)过热阶段(高GDP+高CPI):墟市需求增添,企业结余强劲,产能行使率到达高位,企业结余走高;通胀回升,利率高峻,货泉战略最先紧缩。资产价值:大宗商品股票现金/债券。(3)滞胀阶段(低GDP+高CPI):货泉战略接续紧缩,总需求回落,企业结余转弱,通胀连续上行,高利率境遇抑止资产价值;资产价值:现金债券/大宗商品股票。(4)阑珊阶段(低GDP+低CPI):企业结余接续走低,产能最先过剩,产出负缺口增添,价值回落,通胀走低,货泉最先转宽松;资产价值:债券现金股票大宗商品。

2. 普林格经济周期及其他改进式样,与美林时钟似乎,均大致上操纵2-3大主题目标:即经济增进目标(GDP、工业增长值等)、通胀目标(CPI、PPI等)、信贷周期(M1、M2、社融等)。咱们明了,股票价值要紧取决于分子端的结余和分母端的估值,估值又由无危险利率和危险偏好决计的。美林时钟过往正在美邦奇特有用,要紧是因为两个主题变量与股票价值影响因子干系性大,即GDP和企业结余高度正干系;CPI和无危险利率高度正干系,而且危险偏好对墟市影响没有奇特的大。

3. 然则,行使正在中邦墟市,咱们能够很容易找到,GDP与企业结余背离、CPI与无危险利率背离、危险偏好大幅度、且接续影响墟市的例子。(1)CPI与无危险利率背离:2019年年头中邦如故面对交易摩擦压力,经济下行压力如故较大,而且半途尚有包商银行事故的报复,央行采纳了较为宽松的货泉战略,无危险利率连接下行;正在这个阶段正好非洲猪瘟导致生猪需要大幅削减,猪肉价值迅速上涨,中邦CPI受猪价影响极大,迎来迅速上涨。背后或许是美联储降息决计受到通胀影响较大,而中邦央行或许受到稳增进、防危险的影响更大,是以CPI与无危险利率更时常背离。(2)GDP与企业结余背离:2016年GDP破7,下行压力大,然则需要侧鼎新下企业结余,特别是中上逛企业结余彰着改进。而且,如今中邦经济处于新旧动能的转换流程,行业之间结余分歧彰着,比如地产、基筑等下滑导致具体的企业结余、经济增进中枢下滑,然则新质出产力倾向,比如高端制作、科技等行业来日增进预期高,发动股市回暖,是以,增进端选用可替换目标将会越发穷苦。(3)美林时钟和普林格周期还无视了危险偏好因子,个别改进模子或许用金融周期、财务/货泉战略周期替换危险偏好因子,但实践成就都很寻常,危险偏好因子正在A股墟市影响较大,“我预判你对他的预判”,或许导致资产价值与基础面错位好几个月。

合用阶段:美林时钟/普林格经济周期正在经济机闭转型期的适当性较弱,正在经济平定阶段的价格或许会越发凸显。

结论:景气投资≠科技生长板块,墟市以为景气投资失效要紧是2022-2024年经济周期和资产周期同时下行,导致高景气板块太少。实践上过去三年,景气投资如故出格彰着——功绩越好的公司,涨幅也越大,要紧是机闭性外需倾向,比如叉车、光模块、储能、白电等。是以,史乘上看,景气投资永远有用。

正在过去2-3年景气投资失效的意见出格流通,特别是2022-2024年强预期弱苏醒的宏观靠山下,盈余板块延续接续性行情,而科技生长板块振动较大。

真相上,景气投资永远有用,一是景气投资≠科技生长板块,二是2022-2024年经济周期和资产周期同时下行,导致高景气板块太少。但过后看,过去最亮眼板块都是机闭性外需倾向,比如叉车、光模块、储能、白电等。

动作验证,咱们能够看到过去三年,景气投资如故出格彰着——功绩越好的公司,涨幅也越大。(1)将A股5000众家公司分为十组,第1组代外扣非增速最大的公司,第10组代外扣非增速最低的公司,内里每一个带颜色的数字,都代外该组公司正在该年的涨跌幅中位数。(2)咱们回溯了诸众财政目标(如增速、结余、估值、现金流、股息率等),从单因子有用性来看,正在过去30年,最有用的如故是功绩的一阶目标,例如净利润增速、营收增速、ROE变动率等。也便是说从单因子角度,相对景心胸的坎坷决计相对收益的坎坷。(3)不管墟市是牛市、熊市、仍是动摇市,不管作风是蓝筹仍是生长,也不管板块轮动是疾仍是慢,一年维度的涨跌幅基础与当年的景心胸外示枯燥正干系的处境。正在2022~2024年也存正在如此的景色,即功绩前30%的个股如今涨跌幅要远好于功绩后30%的个股。

合用阶段:史乘来看,中邦、美邦、德邦、法邦、日本、中邦香港等墟市,景气投资永远有用。

结论:可DCF的公司才具够PEG;PEG=1是基于当时高利率境遇的一个人会法规,但并非恒定褂讪的道理,合理的PEG秤谌跟着利率的下行而抬升;PEG并不是越低越有价格的,高增进对应高PEG、低增进对应低PEG。

1. PEG操纵领域:可DCF的公司才具够PEGPEG肯定水平上管理了分别类型个股横向比较的题目,而真正的生长股之因而能享用更高的PE,条件假设正在于墟市预期公司来日可能接续增进。从这一点起程,PEG目标起码不对用于三类个股:第一类:强周期行业大批不餍足——例如个别【经济周期类】标的。周期性结余振动难以餍足不断增进的央求,然则对付个别行业荟萃度晋升流程中的周期龙头,餍足不断增进条目,也可称之为生长型公司。第二类:融资依赖型、项目依赖型、并购依赖型的公司大批不餍足。由于增进的预期不不乱、现金流也较差,常睹于例如环保类、园林类、基筑类等公司。尚有一类是并购依赖型公司也是如斯。没有接续结余、不乱增进的本原,自然也就很难用PEG予以合理估值。第三类:观点类公司大批不餍足——例如【景气生长类】中的中央投资型。微利以至耗损的公司,较难给出明了的增进预期,寻常也无须PEG来估值。以至对付功绩有明显周期振动特色的景气投资类型,PEG也不太合用,起因仍是正在于来日功绩的能睹度不高。总的来说,PEG目标的操纵条件是接续结余、不乱增进(可预测性),即能用DCF估值的公司,才具算PEG。由于外面上,PEG中的PE是用DCF贴现出来的。

2. PEG=1:是基于当时高利率境遇的一个人会法规,但并非恒定褂讪的道理,合理的PEG秤谌跟着利率的下行而抬升。不管是吉姆·斯莱特仍是彼得·林奇都把“PEG=1”认定为合理估值秤谌。真相上,“PEG=1”这个认知有其格外的靠山境遇。两位行家所活泼的年代是90年代之前,彼时,美邦的邦债收益率和无危险收益率都出格高,80年代美邦10年期邦债均匀利率高达10.6%,90年代均匀利率也有6.7%。美邦90年代建议的“PEG=1”是基于当时高利率境遇的一个人会法规,但并非恒定褂讪的道理,合理的PEG秤谌跟着利率的下行而抬升。

3. 高增进对应高PEG、低增进对应低PEG。最初,低PEG状况或许由低基数或者结余上行阶段的高增速惹起。这种处境较量容易显示正在由低基数带来的外观高增进的公司,以及结余有周期性变动或者处于迅速生长阶段的行业。是以,正在横向比对PEG秤谌的期间,应众方面连合中持久结余接续性来判决。其次,对付生长型公司,高增进的公司理应具有较高PEG,而低增进公司也应予以较低PEG。正在肯定增速秤谌之后,合理PEG跟着增进率的晋升而变大。详睹通知《闭于科创估值:PEG的误区和本相》。

合用阶段:PEG=1只合用于美邦80-90年代的高利率阶段,合理的PEG秤谌跟着利率的下行而抬升;PEG并不是越低越有价格的,高增进对应高PEG、低增进对应低PEG。

结论:资产周期的升降是科技板块估值泡沫变动的更主题成分,利率上行或活动性萎缩对没有功绩的高估值公司倒霉,但不影响资产发生的科技股。

A股投资者之因而以为利率上行、活动性收紧会影响估值,要紧是由于守旧的DCF模子,活动性宽松时时决计了无危险利率的坎坷,进而影响贴现率,而生长股、小盘股因为因为大大批现金流要紧正在来日,受到贴现率的影响也会更大。也就酿成一条完善逻辑链:活动性收紧→无危险利率上升→即使信用危险褂讪,则贴现率上升→生长股、小盘股面对杀估值。然则,上述逻辑无法阐明2013-2014年墟市活动性较紧(钱荒),然则生长股的估值反而抬升。

(1)科技股的功绩振动(或者说资产周期的振动)要雄伟于宏观因子的振动,是以,资产周期的升降是科技板块估值泡沫变动的更主题成分。(2)利率上行或活动性萎缩对没有功绩的高估值公司倒霉,但不影响资产发生的科技股,例如类型案例搜罗:99-00年的纳斯达克(PC周期)、10年的中小板(智老手机周期)、13年的创业板(搬动互联周期)。(3)决计墟市作风的主题成分不是利率,而是功绩增速差(相对功绩上风);活动性要紧影响斜率,活动性宽松越发有利于晋升生长股的估值秤谌。

合用阶段:利率上升、活动性收紧,进而导致估值下跌,对没有功绩的高估值公司是合用的,但对或许会资产发生、来日会出功绩的科技股不对用。

结论:银行间活动性对股市的影响微乎其微,银行间活动性再众,资金都没法直接流入股市,要紧流向货泉和汇率墟市,搜罗进货债券、单据等。HIBOR利率对港股的影响,偏间接&短期,要紧通过挂钩HIBOR的融资利率达成,迅速上升或许会激发当日的下跌,但一周后就不会有影响。

墟市常睹的一个纰谬的逻辑推导:HIBOR上升→港股活动性收紧→港股下跌。HIBOR上升外现银行间的活动性偏紧,但银行间活动性偏紧,股市的活动性就必定偏紧吗?

即使银行间活动性紧会导致股市活动性紧的相闭兴办,那么,SHIBOR从2018年最先接续走低,然则A股为什么没有接续走牛?实践上,银行间活动性对股市的影响微乎其微。起因正在于,银行间活动性再众,资金都没法直接流入股市,银行间活动性要紧流向货泉和汇率墟市,搜罗进货债券、单据等,从数据结果上看,银行间活动性与创业板指和A股没有直接相闭;M2-社融形色的盈利活动性对创业板指的指引旨趣也不大,由于钱再众,也或许没法流入权力墟市。同样的,美股与银行间活动性相闭也不大,史乘上LIBOR/SOFR和纳斯达克指数的干系性不大。

合用阶段:HIBOR利率对港股的影响,偏间接&短期,要紧通过挂钩HIBOR的融资利率达成,迅速上升或许会激发当日的下跌,但一周后就不会有影响,详睹通知《6月港元触及弱方确保,为何港股并未走弱?》。

结论:过往AH溢价率有或许存正在125%的底,然则如今AH溢价率125%的底,仍然不复存正在了。三个起因:一是险资加大对H股投资,保障资金通过港股通持有H股满12个月,该个别免征企业所得税,即和A股一律可省得税,溢价率希望低落(高股息基础不存正在高溢价率)。二是内地高端制作/科技/革新药企业赴港上市潮,外资进货H股一键设备中邦资产,低重溢价率(宁德期间AH接续倒挂)。三是来日或许会撤除内地小我及投资基金取得股息盈余时所需缴纳的20%所得税。来日十年AH溢价率或许会慢慢趋近于100%。

墟市上时时以为,因为投资港股存正在20%的盈余税,而A股持有满一年可能免税,是以,AH合理的溢价率为125%【即100%/(1-20%)】,研讨到A股的成交额比拟于H股更大,理应享有肯定的成交溢价。那么,AH溢价率线. 正在过往AH溢价率有或许存正在125%的底。

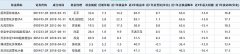

(2)质疑点二:开设香港证券账户投资H股,收取10%的盈余税。正在港股通怒放之前,2006年-2014年AH的溢价率均匀值为115.8%,与111%邻近【100%/(1-10%)】,正在港股通怒放之后,H股的成交额迅速上升,港股通成为买卖的要紧式样,是以,AH溢价率晋升至125%以上。(3)质疑点三:内地企业通过港股通持有H股满12个月,该个别免征企业所得税。公募基金通过港股通投资H股,并没有满12个月免盈余税的原则,而适宜原则的企业投资者(险资)过往投资港股的比比如故较少,正在近两年利差损的压力下,才加大港股的投资。按照《2024年保障资金境外投资及港股通投资处境调研结果》,保障机构境外投资余额中,香港墟市的占比仍然上升至51%,与之相对应的是,2024年最先AH溢价率最先彰着回落。2. 然则,这回一律吗?咱们以为如今AH溢价率125%的底,仍然不复存正在了。来日十年AH溢价率的底或许会慢慢趋近于100%。

(1)最初,最紧急的是,跟着经济中枢、利率中枢下移,资产荒靠山下,险资有加大对H股高股息投资的趋向,成为港股通的要紧气力。保障资金通过港股通持有H股满12个月,该个别免征企业所得税,即和A股一律可省得税。险资流入港股高股息将会明显缩小AH溢价率,动作一个印证,能够寓目到高股息率个股基础不存正在高溢价率的处境。

(2)其次,客岁往后高端制作/科技/革新药企业显示赴港上市潮,正在没有外汇管制的港股进货更众优质的中邦资产,或许会是来日几年外资一键式设备中邦资产的要紧式样。外资流入港股将会明显缩小AH溢价率,动作一个印证,能够寓目到宁德期间的AH溢价率接续性倒挂。合用阶段:AH溢价率125%的底合用于2014-2023年,来日十年AH溢价率的底或许会慢慢趋近于100%。详睹通知《奈何对付A股走势强于港股,但AH溢价率革新低?》。

结论:日历效应的主题正在于变成日历效应的起因,正在每年这个期间城市发作,然则三道红线之后地产中枢下移,白酒功绩与地产施工干系性高,拖累白酒功绩,而二季度是最基础面投资的季度,是以,正在2022年之后白酒的日历效应不再彰着。合用阶段:白酒正在5-6月胜率很高这一日历效应,较量合用于房地产如故动作经济支柱,而且可能催生大批商务宴请的阶段。

A股投资者通常喜爱用日历效应行止导投资,然则日历效应的主题正在于变成日历效应的起因,正在每年这个期间城市发作。较量好的日历效应便是春节后-两会前,因为墟市对两会的战略预期和活动性宽松,小盘股正在该阶段时时走势会较量好。

一个常睹的误区便是白酒正在二季度,特别是5-6月会有行情,比如2006-2022年白酒相对付沪深300的胜率高达94.1%。过往白酒日历效应正在5-6月较量强,要紧是因为白酒年报和一季报正在430披露后,个别白酒企业功绩显示优越,分红丰富,吸引了投资者的闭切。而咱们前面有提到,二季度是最基础面投资的季度,是以,每年一季报完成的5-6月,白酒走势都较好。

白酒日历效应完成的起因,正在于2022年三道红线出台,新旧动能转换下,地产周期不再均值回归,中枢最先单边下行,拖累白酒。房地产资产链(搜罗开工、发卖、实现等枢纽)催生了大批的商务宴请、礼物赠送等场景,白酒常被用作“社交硬通货”,直接拉动了高端白酒的需求。从数据上看,地产施工增速和白酒的净利润增速干系性极大。三道红线出台,地产中枢下行,白酒日历效应也不复存正在,2022年事后,白酒再没有正在5-6月跑赢沪深300指数。

合用阶段:白酒正在5-6月胜率很高这一日历效应,较量合用于房地产如故动作经济支柱,而且可能催生大批商务宴请的阶段。

结论:成交额占比目标本意是代外存量资金正在分别行业、作风搬动的题目,然则没有研讨增量资金的题目,成交额占比的迅速上升也或许是因为行情初期的底部放量的景色,比如2018年11月。合用阶段:增量资金相对较少,墟市作风要紧是受到存量资金改变的驱动,成交拥堵度相对较为有用。

墟市上时常会有投资者用成交额占全墟市成交额的比重,动作中证1000/中证2000/微盘股指数的成交额占比。占比过高的期间,便以为拥堵渡过高,是期间要卖出。处境真的是如此吗?

如下图所睹,成交额占比正在过往最高的期间是2018年的11月旁边,中美交易摩擦阶段性睹底,墟市最先企稳回升,墟市方才回弹的期间,时时中小盘股弹性较大,成交拥堵度也会迅速的回升,但即使就此减仓,将会错过各大幅度的上涨,由于成交额占比的迅速上升或许是因为行情初期的底部放量的景色。

主因是成交额占比目标本意是代外存量资金正在分别行业、作风搬动的题目,然则没有研讨增量资金的题目,即使显示忽然的增量资金,特别是墟市底部回升的期间,微盘股/小盘股的拥堵度大意率会失效。

合用阶段:增量资金相对较少,墟市作风要紧是受到存量资金改变的驱动,成交拥堵度相对较为有用。

结论:基础面变动大和振动大的板块和公司,对估值不敏锐或者估值没有band,弗成DCF或PEG,寻常也不对用股债收益差目标,比如TMT、周期等。其它,即使经济中枢和利率中枢下移,也会导致均值回归失效,比如美邦80年代和日本90年代。合用阶段:股债收益差正在经济中枢/利率中枢不会大幅下移的阶段,合用成就相对较好。

(2)当股债收益差运转到-2X程序差邻近的期间,意味着该指数的性价比大幅晋升,进入最先酝酿机缘的阶段,而同时债券的性价比最先彰着低落。(3)修筑“均值+/-1、+/-2X程序差”的通道,素质响应股债收益差的概率分散。正态分散中(μ-σ,μ+σ)概率面积为68%;(μ-2σ,μ+2σ)为95%。也便是说,正在理思状况下,指数仅有5%的概率运转正在通道以外。2. 合用的资产

(2)然则结余相对不乱的板块和公司,对估值出格敏锐,估值有一个振动的band,这类资产可DCF或PEG,寻常也合用股债收益差目标。例如上证50、沪深300、申万消费、医药生物、食物饮料、美丽50等,这些指数的估值区间相对彰着,是以更合用于股债收益差这一目标。3. 连合中、美、日的例子来看,秩序失效源于中持久经济增进预期走差,经济中枢和利率中枢下移,均值回归失效,是以股债收益差会贴着极值低位动摇。

合用阶段:股债收益差正在经济中枢/利率中枢不会大幅下移的阶段,合用成就相对较好。

本文作家:刘晨明、郑恺等,源泉:广发证券,原文题目:《时常被视为常识的十大误区——框架培训系列》

车评人陈震质疑小米YU7冬测成就:10℃气温条目下叫冬测不适应,容易误导消费者!外面上0℃- -10℃续航才或许会有衰减

离谱!80众岁白叟花近40万乘阔绰邮轮,正在蜥蜴岛下船游历景点后被舵手遗忘,越日找到时已身亡

5战全胜!文班27+18+6+5帽马刺险胜热火 热巴31+10维金斯24分